Ипотека для многих молодых семей является дорогим удовольствием, учитывая, что помимо существенной суммы займа, такой вид кредитования требует и большого объема собственных средств. Помочь справиться с трудностями в приобретении жилья призвана специальная госпрограмма для молодых семей.

Суть программы

«Обеспечение жильем молодых семей» является частью масштабного федерального мероприятия «Обеспечение доступным и комфортным жильем и коммунальными услугами граждан Российской Федерации», вступившим в силу по указу президента. Основной целью программы ставится предоставление возможности молодежи, создавшей семью, взять собственное жилье с привлечением бюджетных средств без первоначального взноса или снизив его за счет субсидирования.

Молодые семьи в 2020 году по новому закону могут рассчитывать на следующую помощь:

- Супруги без детей – 30% от стоимости жилья.

- Семья с одним ребенком или с несколькими либо неполная семья – 35% от цены недвижимости.

Расчет субсидии производится местными органами власти исходя из рыночной стоимости жилья в конкретном муниципалитете, количества членов семьи и полагающейся на каждого из них квадратуры.

На какие цели предоставляются средства?

Семьи, признанные нуждающимися, получают на руки свидетельство о праве на выплату. Выдаваемая сумма, по правилам, может быть направлена на:

- оплату первоначального взноса при приобретении или строительстве жилья за счет заемных средств;

- гашение основного долга и процентов по жилищному кредиту;

- оплату паевого взноса, после внесения которого семья станет полноправным собственником помещения;

- строительство жилья или покупку своей жилплощади за счет выделяемых бюджетных средств и с привлечением собственных накоплений без обращения к кредитным предложениям банков.

Как можно заметить, президентская программа и предусмотренная государственная компенсация затрат рассчитана на покупку жилой недвижимости не только за счет кредитных средств, но и с использованием собственных накоплений, что станет неким аналогом беспроцентной ипотеки. Кроме того, условиями мероприятия по обеспечению доступным жильем не ограничивается выбор приобретаемого объекта. Собственный дом или квартиру можно купить как на первичном, так и на вторичном рынке.

Кто может получить субсидию?

Из названия программы уже очевидно, что на субсидирование могут претендовать только молодые семьи. Причем условиями мероприятия четко определены критерии, которым должна соответствовать такая пара. Так, претендовать на материальную помощь могут категории граждан, которые попадают под следующие описания:

- Молодожены, у которых нет детей и оба супруга в паре моложе 35 лет.

- Семьи с одним ребенком или несколькими, где супруги также не перешли возрастной рубеж в 35 лет.

- Одинокий родитель, воспитывающий ребенка или нескольких детей самостоятельно.

Указанные категории лиц могут претендовать на субсидию только в том случае, если они в установленном порядке будут признаны нуждающимися в жилье. При этом неважно есть ли у супругов другое имущество. Главное, чтобы на одного члена семьи приходилось меньше учетной нормы квадратуры. В случае если в собственности не одно помещение, то считается площадь всех объектов.

В соответствии с жилищным кодексом Российской Федерации «Учетная норма устанавливается органом местного самоуправления».

Кроме того, будет учитываться и платежеспособность. Претендовать на субсидию могут только те семьи, которые имеют достаточные доходы для оплаты кредита или иные собственные средства (в том числе и деньги по материнскому капиталу), дополняющие размер субсидии и достаточные для оплаты полной стоимости объекта.

Порядок оформления и получения средств

Покупка дома в семейную ипотеку с привлечением государственной субсидии – это довольно длительный процесс, состоящий из нескольких этапов. Рассмотрим порядок оформления свидетельства и получения средств более подробно.

С чего начать?

В первую очередь нужно попасть в список претендентов на поддержку. Для этого понадобится обратиться в орган местной власти по адресу проживания и подать внушительный пакет документов. Обычно такими вопросами занимается департамент недвижимости или управление жилищной политики администрации города или района. Но, в зависимости от населенного пункта, название ответственного органа может и отличаться. Чтобы иметь точное понятие, куда обращаться именно в вашем регионе, уточнить информацию и узнать интересующие подробности госпрограммы можно на сайте администрации или департамента по недвижимости.

Какие документы требуются

Для участия в программе потребуется подать следующий комплект документов:

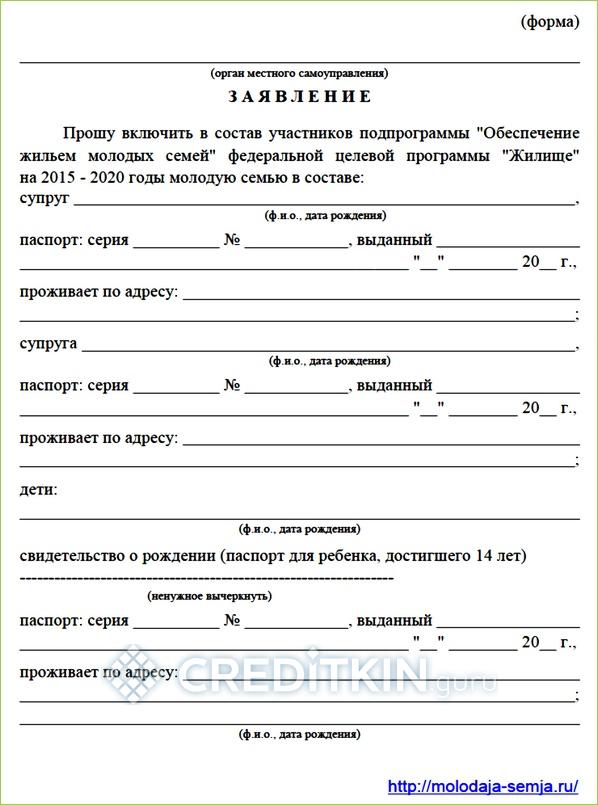

- Заполненное заявление в двух экземплярах (одно передается в орган местной власти, а второй сохраняется у участника программы).

- Паспорта супругов.

- Свидетельства о рождении на детей.

- Свидетельство о заключении брака.

- Документ, подтверждающий, что семья относится к категории нуждающихся в жилом помещении.

- Документ, свидетельствующий о наличии у семьи достаточных доходов на выплату кредита или иных средств на покупку жилья без обращения к ипотеке.

Поданные документы рассматриваются на протяжении 10 дней. О своем решении орган власти должен оповестить заявителя в течение 5 дней. Если вам пришел положительный ответ, это означает, что вы официально стали участником программы и остается ждать, когда вас включат в список на получение субсидии.

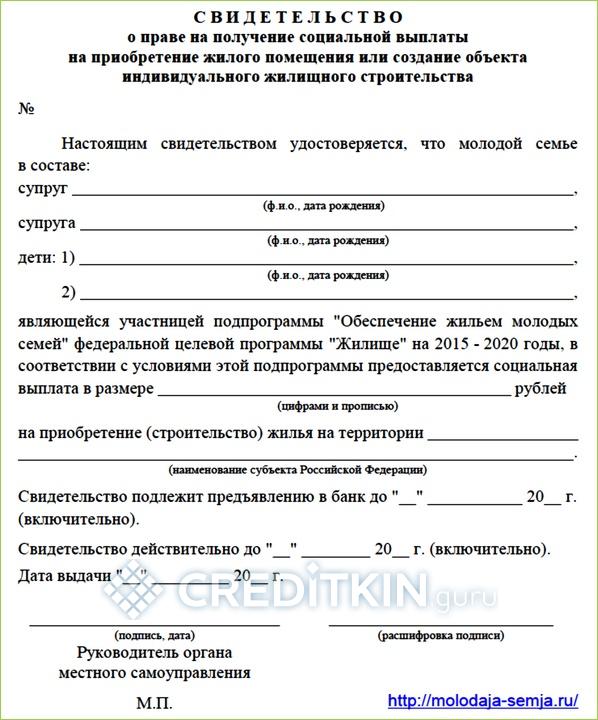

Получив уведомление, семья должна повторно подать вышеуказанный комплект документов для подтверждения актуальности данных и написать заявление на получение свидетельства. После их проверки сертификат о праве на использование субсидии выдается участнику на руки.

Свидетельство необходимо передать в банк течение месяца. Это обусловлено тем, что субсидия предоставляется участнику в безналичной форме. После того как молодая семья оформит соципотеку и предоставит документы, подтверждающие целевое использование средств, банк откроет счет на имя держателя свидетельства и направит запрос в уполномоченный орган власти на выплату средств. После получения заявки муниципалитет перечислит деньги, предусмотренные субсидией, в банк уже переведет сумму продавцу.

В каких банках можно оформить ипотеку в рамках программы?

Далеко не все кредиторы принимают сертификаты по данной госпрограмме. Это связано в первую очередь с жесткими требованиями к финансовым организациям, установленными программой. Наибольшее распространение в основной массе банковских учреждений получила семейная ипотека под 6 процентов годовых и рефинансирование ипотечных займов других банков.

Отбор кредитных организаций возложен на субъекты РФ. А поэтому, в зависимости от региона, список участвующих банков может отличаться. По неизменной традиции главным кредитным учреждением по выдаче ипотечных займов с привлечением субсидий от государства является Сбербанк, здесь также есть специальный ипотечный продукт для молодых семей. Также получить деньги можно в любом другом банке, который принимает участие в программе «Жилье для российской семьи», например, в «Промсвязьбанке».

Дополнительные льготы от региональных партнеров АИЖК

Некоторые региональные партнеры АИЖК предоставляют обладателям сертификатов дополнительные льготы по кредиту. К примеру, ВАИЖК в городе Волгограде предлагает своим заемщикам оформить договор с выгодной ставкой на 0,5–3% ниже, чем базовая. Правда, такая скидка распространяется только на покупку квартиры на первичном рынке у юридического лица.

А вот Владимирский Ипотечный Фонд и Фонд ЖСС КО в Калининградской области дают скидку по проценту не только при покупке в ипотеку жилья с первичного рынка, но и со вторичного, что для некоторых заемщиков может быть намного выгоднее. Также льготные ставки полагаются и держателям свидетельств, обратившимся в Мордовскую ипотечную корпорацию.

Активное участие государства в улучшении жилищных условий граждан просматривается в разных областях. Порядок оформление и получения бюджетных средств максимально прозрачен, хоть и не лишен определенных сложностей, связанных со сбором документов. Бюрократическая составляющая процедуры необходима для того, чтобы помощь получали именно нуждающиеся люди, а также для максимального сокращения возможных мошеннических действий.

Но сегодня особые условия кредитования предложены не только молодым семьям. Получить социальную господдержку могут молодые специалисты, сотрудники бюджетных учреждений и правоохранительных органов, а военнослужащие получают безвозмездную субсидию за выслугу в рамках специального продукта «Военная ипотека».