В момент приема кредитной заявки менеджер банка может умело продать клиенту услугу страхования, в которой последний не всегда нуждается. Однако у заявителей есть данное законом право не переплачивать, игнорируя уговоры кредитного сотрудника либо инициируя отказ от страховки по кредиту «ОТП Банка» уже после получения заемных средств.

Законодательная база

С 1 июня 2016 года вступило в законную силу Указание Банка России № 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования», дающее всем без исключения потребителям услуг право воспользоваться так называемым периодом охлаждения.

Теперь заемщик может прекратить действие страхового договора в течение двух недель со дня его подписания, а страховщик обязан вернуть уплаченные суммы премии не позднее 10 дней после подачи заявления.

При этом если договор вступил в силу до написания отказа, компания удержит часть уплаченных средств пропорционально времени действия страховой защиты.

Другая ситуация, если заемщик присоединяется к коллективному договору страхования, страхователь по которому сама кредитная организация. Закон в таком случае не требует от банка предоставить заемщику право «передумать», — период охлаждения здесь не действует, если он не прописан в самом договоре страхования.

Помимо указанного выше нормативного акта, другими документами правового поля закреплена недопустимость навязывания услуг страхования:

- п.2 ст. 935 ГК РФ, согласно которому обязанность застраховать свою жизнь и здоровье не может возлагаться на граждан в силу закона.

- п.1-2 ст.16 Закона РФ «О защите прав потребителей», которые признают недействительными договора, нарушающие действующее законодательство. В них же сказано, что приобретение одной услуги не может повлечь за собой обязательную покупку другой. Причем совершенно неважно, кем оказываются эти услуги – одной организацией или несколькими.

- ст. 10 того же Закона, обязывающая поставщика услуг обеспечить гражданам право свободного выбора и довести до потребителей информацию об условиях оказания услуги доступным языком, учитывающим отсутствие у клиента специальных познаний.

Если страховка навязана, неважно коллективный это или индивидуальный договор, ее можно оспорить. Но на деле установить факт навязывания страховой услуги довольно сложно, так как банк обеспечивает формальную свободу выбора: получить кредит на выгодных условиях, заплатив страховую премию, или отказаться от дополнительной услуги.

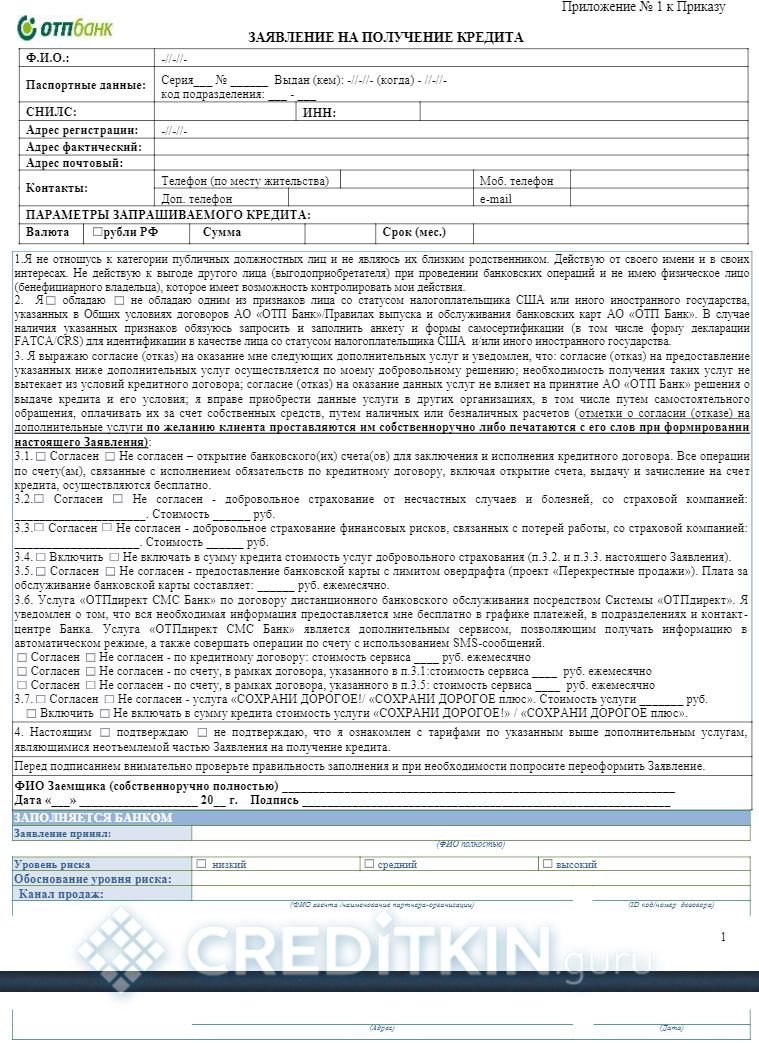

Например, добровольность страхования в «ОТП Банке» четко прописана в заявлении на получение кредита, но страховка всегда сопутствует выдаче ссуды, поскольку п. 4 гласит, что тарифы по дополнительным услугам являются неотъемлемой частью заявления на кредитование.

-

- Информация о страховке в Заявлении на получение кредита

Банковское учреждение не имеет права отказать заемщику в получении заемных средств, если проситель не согласен заключать договор страхования. Но при этом банк вправе отказать без объяснения причин.

Еще один вопрос – возврат части страховой премии при досрочном погашении кредита – также законодательством решен не в пользу заемщика.

П.3 ст. 958 ГК РФ фактически разрешил страховым компаниям не возвращать уплаченные клиентом средства, если имело место досрочное прекращение действия договора кредитования.

При этом банк и страховая компания могут в условиях полиса предусмотреть возможность его расторжения с возвратом части средств, поэтому можно ли получить назад потраченные на страховку средства, во многом зависит от условий конкретного договора.

«ОТП Банк» сотрудничает с двумя компаниями, оказывающими услуги добровольного индивидуального и коллективного страхования заемщиков — ООО «Альфа Страхование – Жизнь» и ОСАО «РЕСО-Гарантия». При потребительском кредитовании предлагаются несколько видом страхования.

Отказ от страхования жизни, здоровья и финансовых рисков

В данном случае страховыми рисками является утрата трудоспособности, уход из жизни и потеря работы в связи с сокращением штата или ликвидацией работодателя.

Вернуть уплаченную премию в полном объеме можно лишь в случае:

- Доказанного факта навязывания страховки, что на практике сделать практически невозможно.

- Оформления страхового полиса с нарушениями. К последним можно отнести отсутствие подписи заемщика на договоре присоединения к программе страхования, ошибки при заполнении данных клиента и т.п.

- Несоответствие клиента установленным требованиям. Так, при страховании жизни и здоровья, полис не может оформляться на лиц, имеющих тяжелые заболевания, занятых на вредных производствах или профессионально занимающихся опасными видами спорта. При страховании финансовых рисков в оформлении полиса должно быть отказано гражданам с непрерывным стажем работы менее полугода, работающим по совместительству, срочному договору или на условиях неполного рабочего времени.

Если имеет место одно из указанных выше оснований, заемщику необходимо обратиться в «ОТП Банк» с письменным заявлением в свободной форме, подробно изложив свои доводы и потребовать возврат уплаченных сумм. При отсутствии ответа в течение месяца либо при отказе банка в возврате, можно оформить жалобу в Роспотребнадзор или Банк России.

Досрочное исполнение обязательств перед кредитным учреждением не является основанием для истребования возврата уплаченных сумм. Возмещение потраченных средств остается на усмотрение банка. В данном случае заемщик может написать заявление на расторжение страховки и возврат части средств, однако «ОТП Банк» имеет право отказать в выплате.

Отказ от страхования покупки

Данная программа действует в отношении товара, приобретаемого в торговых точках-партнерах «ОТП Банка». Полис оформляется на условиях индивидуального страхования в АО «АльфаСтрахование» сроком действия до 1 года с ежегодной пролонгацией. Продление срока действия договора может быть автоматическим либо зависеть от факта уплаты очередного страхового взноса.

Неуплата очередного взноса расценивается страховщиком как отказ заемщика от дальнейшей страховой защиты и приводит к досрочному расторжению договора. При этом уплаченные ранее суммы возврату не подлежат.

Здесь есть 2 нюанса:

- Банк, являясь агентом, удерживает 49% премии в качестве вознаграждения. Поэтому даже в период действия периода охлаждения возвращена будет не вся сумма, а лишь ее часть за минусом оплаты услуг агента.

- Договор страхования вступает в силу на следующий день после проведения оплаты. Это значит, что если отказ произошел после уплаты взноса (даже при условии действия периода охлаждения), возврату подлежит не вся сумма, а лишь ее часть, которая будет рассчитана исходя из фактического срока действия страховой защиты.

Еще одно основание для возврата части страховки – прекращения существования риска. Здесь имеется в виду гибель имущества, которая произошла по причинам, не относящимся к страховому случаю. Сумма, причитающаяся к возврату, будет рассчитана пропорционально времени фактического действия договора страхования и уменьшена на размер агентского вознаграждения.

Алгоритм отказа

Процедура возврата уплаченных средств при отказе от страховки в период охлаждения, то есть в первые две недели, выглядит следующим образом:

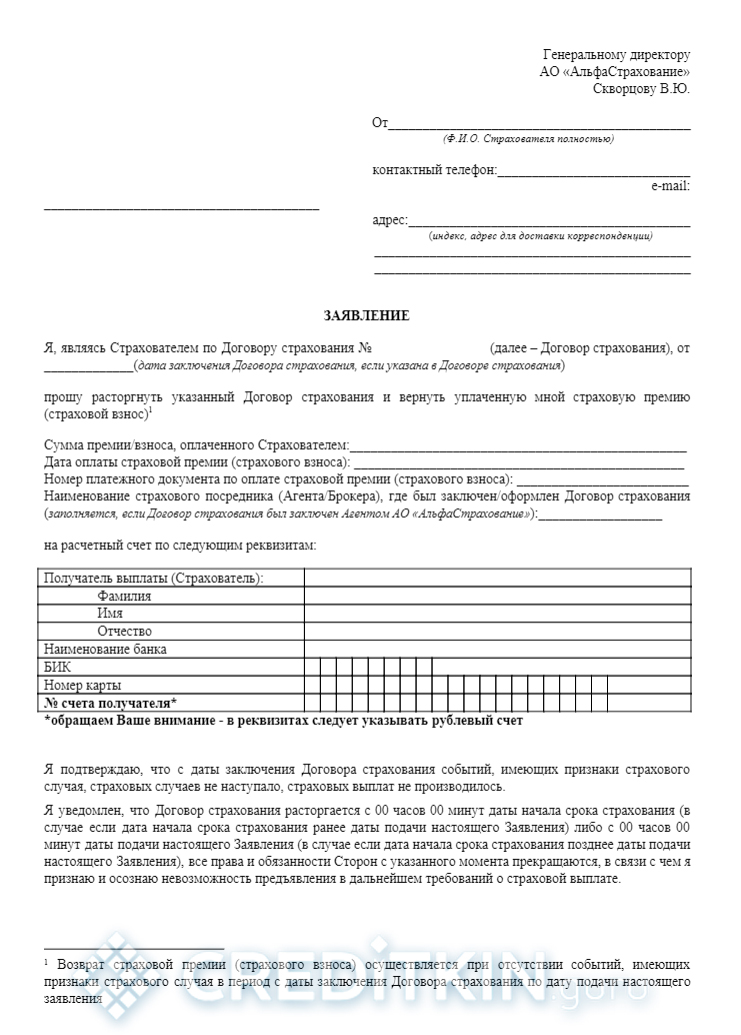

- Обратиться в офис страховой компании (АО «АльфаСтрахование»).

- При себе иметь копии страхового договора, паспорта и документ, подтверждающий оплату взносов.

- Составить заявление на отказ от услуги по установленному образцу, указав реквизиты для перевода денег.

- Ожидать ответа и возврата средств.

-

- Заявление на отказ от страховки

Если в полисе присутствует условие о возмещении части уплаченной премии при досрочном прекращении обязательств, также необходимо обращаться с заявлением к страховщику, предварительно взяв в «ОТП Банке» справку о закрытии кредита.

Если требование о возврате является законным и обоснованным, но заемщик все равно получил отказ, можно обращаться за защитой прав в суд.

Заполнение заявления на отказ

Заявление на прекращение услуги страхования заполняется от руки в 2-х экземплярах и должно включать следующие данные:

- реквизиты компании страховщика;

- ФИО заявителя;

- паспортные данные;

- контактный телефон, адрес;

- номер договора кредитования, его срок действия, размер выплат;

- информацию о договоре страхования: номер, серию, условия расторжения, период действия;

- прошение расторгнуть соглашение с указанием причины;

- обоснование просьбы (например, отсутствие необходимости или некорректность пунктов договора);

- дату и подпись.

При передаче заявления обязательно на втором получить от компании отметку о регистрации документа.

Результат отмены страховки

Существуют два сценария развития событий при желании клиента исключить страхование из кредитного договора: негативный и положительный.

В первом случае риск отказа от дополнительных услуг по кредиту чреват отрицательным решением банка на выдачу денежных средств. При этом истинная причина ответа чаще умалчивается, а сотрудники учреждения могут ссылаться на размытые формулировки вроде «несоответствие заявителя кредитной политике банка» или «другие причины».

Во втором случае клиент отказывается от страховки до или после получения ссуды, а банк пересчитывает ежемесячные платежи, с учетом отмены дополнительных взносов. При индивидуальном страховании страховщик осуществляет возврат уплаченных средств, если таковые были внесены к моменту расторжения договора страхования.

«ОТП Банк» заявляет, что отказ от страховки никак не сказывается на принятии решения о выдаче кредита и не приводит к повышению ставки. Но как это реализуется на практике, зависит от установленных в кредитной организации внутренних правил работы.

Заемщику в данном случае важно заранее уточнять все детали договора и отчетливо понимать свои права. Тогда спорные ситуации при оформлении кредита будут решены в пользу клиента.

Никогда не оформляйте кредит в ОТП Банке!!!!

Самый ужасный банк!

Хочу отказаться от покупки товара, как следствие от кредита, что меня ждет по поводу страховки?