Федеральный закон №353 от 21.12.13 г. раскрывает правила и порядок получения потребительского кредита. Этот нормативный акт регламентирует правила сделки между кредитором и заемщиком. Соблюдать закон о потребительском кредитовании должны обе стороны.

Какие изменения в законе произошли в 2016-2017 годах

Существенные изменения в законе о потребительском кредитовании вступили в силу 1 января 2017 года. Что поменялось в нормативном акте:

- Утратила силу статья 15 закона №353-ФЗ, которая регулировала порядок действий, направленных на возврат долга по потребительскому кредиту. Теперь ориентироваться нужно на закон №230-ФЗ.

- Банк должен предоставлять сведения о полной стоимости кредита и указывать процентную ставку на кредитном договоре.

- Запрещено взимать комиссию за открытие и ведение банковского счета при получении кредита.

- Размер неустойки за несвоевременное погашение кредита не может превышать ключевую ставку ЦБ.

Что говорится в законе об условиях кредитования

Условия кредитования бывают двух видов:

- Общие – распространяются на всех заемщиков.

- Индивидуальные – формируются индивидуально, в зависимости от соблюдения требований заемщиком.

Общие условия кредитования формируются кредитором единожды и могут использоваться многократно. В них не должно входить обязательство по заключению дополнительных договоров и покупки услуг в сторонних организациях.

Про возврат средств за навязанные страховые услуги читайте в статье «Страхование при оформлении кредита: как и когда можно отказаться».

Индивидуальные условия кредитования формируются кредитором и заемщиком. Они включают в себя:

- сумму кредита;

- срок действия сделки;

- валюту;

- процентную ставку;

- график платежей (периодичность взноса и размер платежа);

- порядок изменения графика платежей при частично-досрочном погашении;

- обеспечение кредита;

- возможность переуступки прав требований о погашении долга.

Индивидуальные условия формируются после рассмотрения документов и распространяются на одного заемщика.

Какую информацию кредитор должен предоставлять заемщикам после заключения сделки

В законе о кредитовании физических лиц, а точнее, в части 1 статьи 10 сказано, что после заключения договора, банк обязан направлять заемщику следующую информацию:

- общую сумму задолженности на момент обращения за получением информации или при окончании расчетного периода;

- дату внесенных платежей по кредитному договору и их размер;

- иные сведения.

Порядок предоставления информации законодательством не регулируется. Раньше банки отправляли письма с уведомлением о погашенной задолженности и предстоящих платежах. Сейчас же все упрощено – все необходимые сведения направляются по электронной почте, в СМС-сообщении, через мобильное приложение или интернет-банкинг.

Согласно части 3 статьи 10 закона №353, банки обязаны предоставлять информацию, указанную в части 1 данной статьи, бесплатно 1 раз в месяц. При последующих обращениях кредитор имеет право взимать комиссионный сбор.

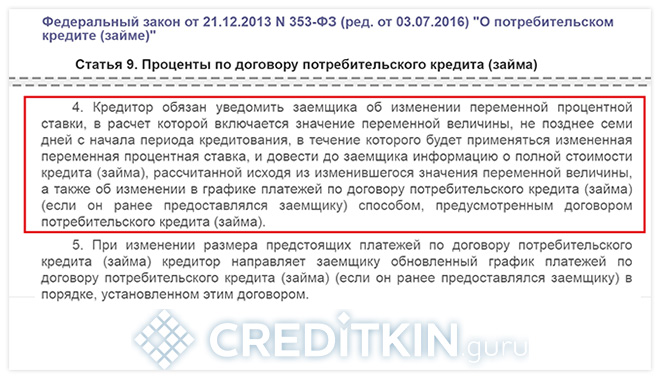

Право на изменение ставки

Статья 9 закона о потребительском кредитовании регламентирует порядок начисления процентов. В ней сказано, что ставка может быть переменной. Но банк не позднее 7 дней с момента начала действия новой величины процентов обязан уведомить заемщика о новых условиях.

Внимательно изучив закон о потребительском кредитовании, вы сможете предупредить обман со стороны банка. Читайте нормативные акты и будьте подкованы с юридической стороны.