При помощи рефинансирования в Сбербанке можно «собрать» до 5 кредитов в один. Банк предлагает физическим лицам выгодные условия для перекредитования долгов, оформленных как в других банках, так и взятых в самом Сбербанке.

Ключевые условия

В результате перекредитования клиент получит меньший ежемесячный платеж и низкий процент. Так, ставка для сумм:

- до 500 тысяч рублей будет составлять 13,5%;

- свыше 500 тысяч рублей – 12,5% годовых.

По новому кредиту размер заемных средств может достигать 3 млн рублей при сроке погашения 60 месяцев.

При этом подтверждения погашения займов не требуется. Кроме того, не нужно:

- предоставлять залог;

- привлекать поручителей;

- платить комиссию за выдачу кредитных средств.

Заемщикам, имеющим ипотечный и потребительские кредиты других банков, предоставляется возможность перекредитоваться по отдельной программе «Рефинансирования ипотеки и других кредитов». Как результат – сумма задолженности будет оформлена также одним договором, в залог пойдет ипотечное или иное жилье.

Чтобы воспользоваться рефинансированием следует обратиться в подразделение банка по месту своей регистрации. Если же заемщик обслуживается по зарплатному проекту, то подать документы можно в любое отделение, независимо от места регистрации.

Решение банка действует 30 дней. Кредит выдается одной суммой. Зачисленные средства безналичным путем направляются на погашение рефинансируемых займов.

Кто и какие долги сможет перекредитовать

Сбербанк рефинансирует как свои кредиты, так и долги в других банках. Заемщик может закрыть практически любую задолженность: по кредитам наличными, на покупку авто, по кредитным и овердрафтным картам сторонних кредиторов.

При этом потребительские кредиты, подлежащие рефинансированию, должны соответствовать определенным требованиям:

- своевременность погашения на протяжении последнего года;

- кредит выдан более полугода назад;

- до окончания договора 3 и более месяцев;

- реструктуризация долга не проводилась.

| Требования к заемщику | ||

|---|---|---|

| Возраст | на дату выдачи | 21 год и старше |

| на дату окончания договора | не более 65 лет | |

| Рабочий стаж | клиенты Сбербанка по зарплатному проекту | полгода и более на текущем месте работы |

| клиенты других банков | за 5 последних лет стаж не менее года + 6 месяцев на текущем месте | |

| работающие пенсионеры | 6 месяцев общего стажа за последние 5 лет | |

Как сделать рефинансирование: 4 шага

Последовательность шагов при необходимости рефинансирования, не отличается от действий по оформлению обычного кредита. Поэтому, приняв решение получить более выгодные условия, заемщику необходимо сделать 4 простых шага.

- Посетить отделение или филиал банка для консультации.

- Самостоятельно или с помощью менеджера заполнить анкету-заявление на рефинансирование. Предоставить требуемые банком документы (образец заявки и перечень документов приведены далее).

- После положительного решения подписать кредитный договор.

- Получить сумму и закрыть предыдущие кредитные обязательства.

Документы по кредиту рассматриваются два дня. Если нужны дополнительные данные, срок принятия решения может быть увеличен.

Какие нужны документы

Чтобы воспользоваться программой рефинансирования Сбербанка, следует представить:

- анкету-заявление;

- паспорт, с отметкой регистрации по месту жительства;

- документы по ранее полученным кредитам, в том числе справки либо выписки о размере долга;

- подтверждение доходов по требуемой банком форме. Если запрашивается сумма только для перекредитования, то предоставлять документы о финансовом состоянии не нужно.

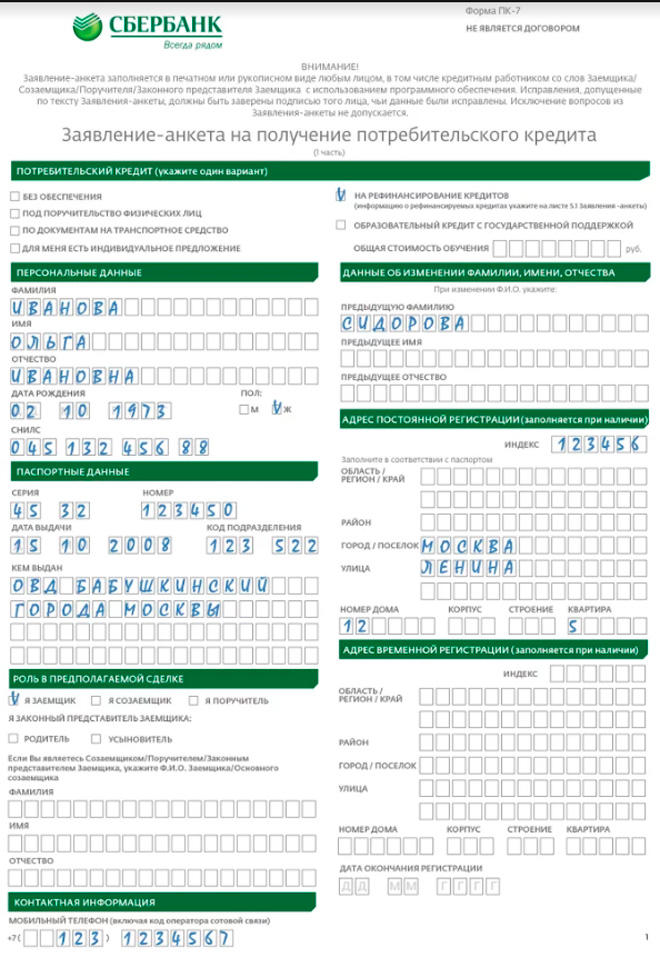

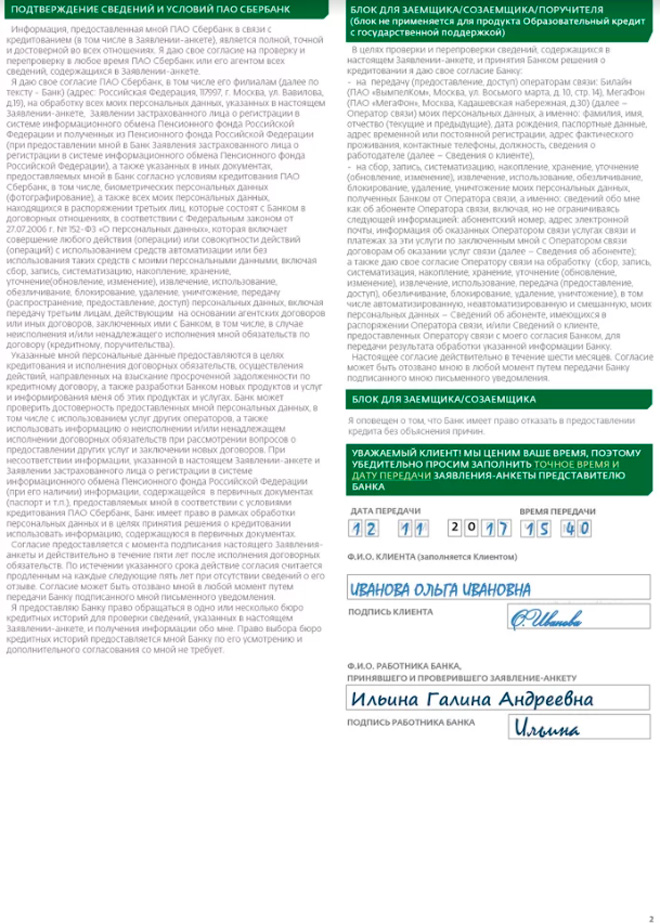

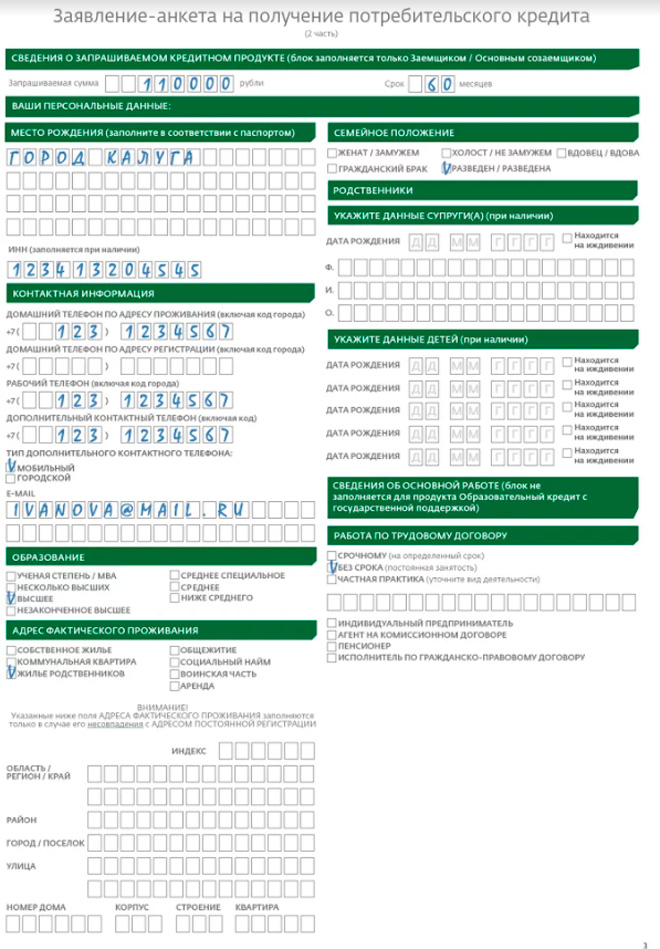

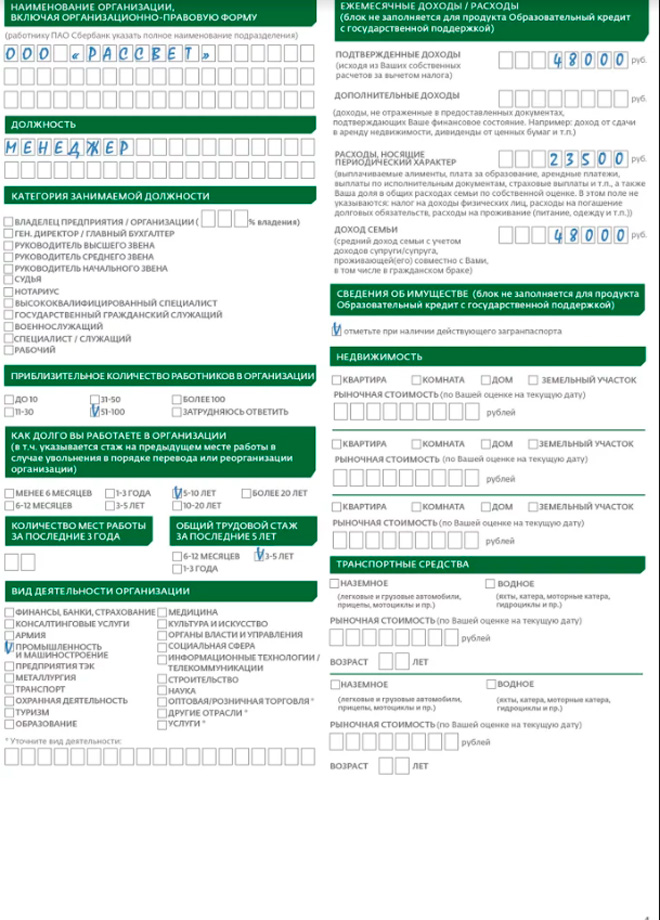

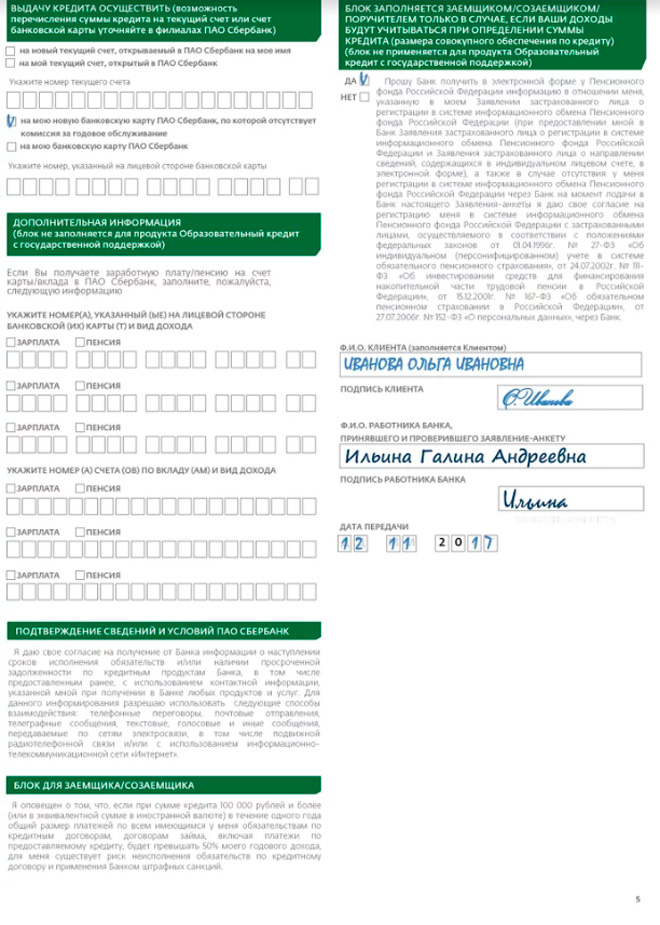

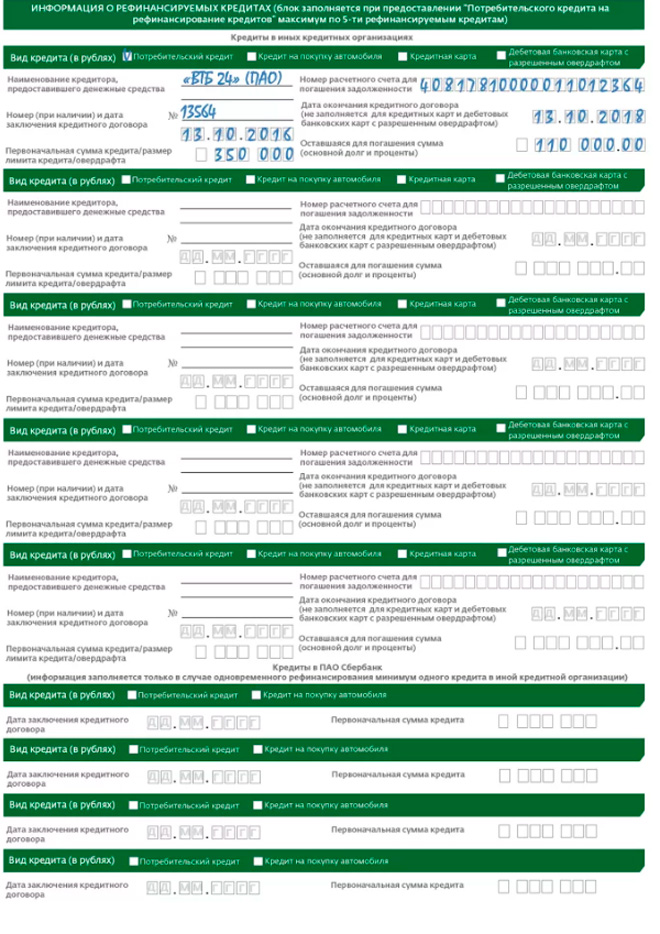

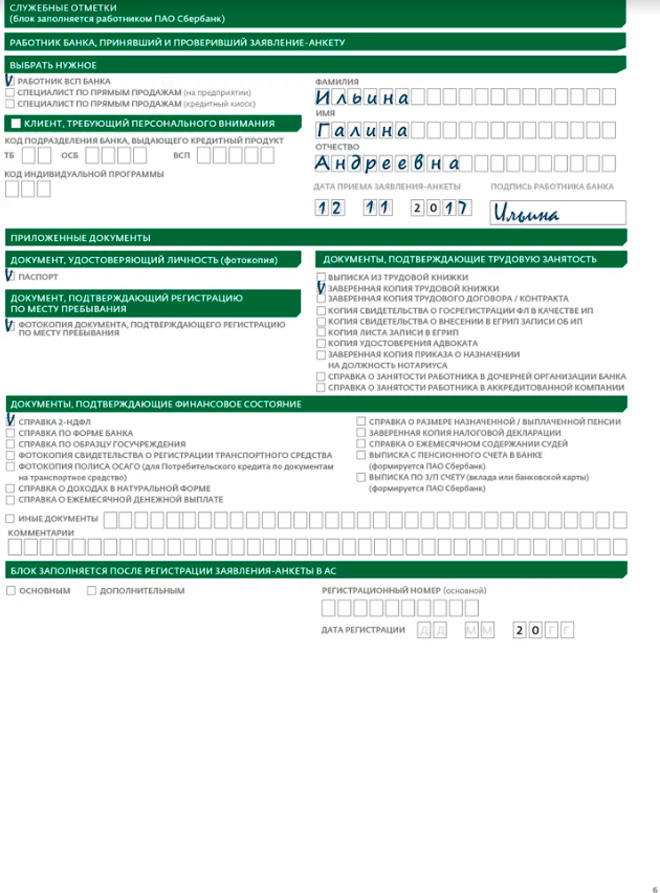

Анкета по своему содержанию представляет заявку на рефинансирование. Бланк состоит из 7 листов, содержит информацию о заемщике, его имуществе и доходах, а также данные о кредитных обязательствах.

Образец заявки на рефинансирование кредита в Сбербанке (можно скачать по ссылке):

-

- 1

-

- 2

-

- 3

-

- 4

-

- 5

-

- 6

-

- 7

После выдачи кредита Сбербанк не запрашивает справки из других банков о закрытии долгов. Однако это совсем не означает, что можно не гасить задолженности. Если Сбербанк выяснит, что кредитные средства потрачены не по назначению, он имеет право потребовать полный досрочный возврат, и заемщик попадет не в самую лучшую ситуацию.

Плюсы и минусы программы

Рефинансирование имеет свои положительные и отрицательные стороны.

К преимуществам программы Сбербанка следует отнести:

- снижен процент, результат – меньше размер ежемесячного взноса и переплата;

- более длительный срок пользования средствами – это также уменьшит платежи;

- минимальный срок принятия решения;

- полностью отсутствуют какие-либо комиссии;

- удобство погашения – оплата одного займа вместо нескольких.

Из недостатков следует выделить жесткие требования к отсутствию просрочек в последние 12 месяцев, а также невозможность подать заявку онлайн на сайте банка.

Альтернативы: лучшие предложения 2020 года по рефинансированию кредитов других банков

В качестве альтернативы заемщику стоит рассмотреть предложения других финансовых учреждений:

- «Россельхозбанк»: заемщикам предоставляются средства до 1 млн руб., ставка 18,5% годовых в рублях и 12% – в валюте, срок не более 5 лет.

- «РайффайзенБанк» имеет свои предложения, аналогичные Сбербанку: возможность рефинансировать 5 кредитов на сумму до 2 млн руб., при ставке 11,99%. Можно получить дополнительные средства. Перекредитование не требует согласия текущего кредитора.

- «Альфа-Банк» предлагает до 7 лет при аналогичной ставке – 11,99%. Сумма увеличена до 3 млн руб. Также можно объединять до пяти займов и получить дополнительные средства на карту, наличными или счет.

- «ВТБ 24» внедрил несколько иные условия. Предоставлена возможность объединить до 6 кредитов, кредитных карт, при стандартном сроке от полугода до 5 лет. Однако ставка зависит от суммы рефинансирования. До 599 тысяч рублей – 14-17% годовых, при сумме свыше 600 тысяч – 13,5%.

- «Газпромбанком» для клиентов других банков предложил рефинансирование только одного займа на семилетний срок. Сумма, которую может получить заемщик, достигает 3,5 млн руб. при ставке от 12,25 до 15,75% годовых. Ее размер зависит от длительности срока займа, наличия обеспечения, получения зарплаты в банке, страхования.

- «Почта Банк» предлагает рефинансирование на общих условиях и отдельно пенсионерам. Годовой процент зависит от суммы рефинансирования и составляет от 14,9 до 19,9%.

Анализ банковских услуг на рынке рефинансирования свидетельствует о том, что наиболее приемлемые условия у Сбербанка, «РайффайзенБанка» и «Альфа-Банка». Они предоставляют возможность объединения до 5 кредитов в один и низкую процентную ставку.

«Газпромбанк» предлагает невысокий процент и длительный срок перекредитования, однако такую возможность можно применить только к одному кредиту, – объединение пяти займов в один не предусмотрено.

Предложение «ВТБ 24» будет интересно, прежде всего, зарплатным клиентам банка. «Почта Банк» может заинтересовать заемщиков быстрым рассмотрением заявки.