Говоря простыми словами, кредитная карта – это пластиковое платежное средство, которое позволяет рассчитываться деньгами, предоставленными банком по условиям кредитного соглашения. Пользоваться ей можно как на территории России, так и за рубежом.

Что такое кредитная карта

Кредитная карточка — тот же кредит, который, в отличие от потребительского, может выдаваться на срок до 2-3 лет, после чего долг в обязательном порядке должен быть погашен, а карта – перевыпущена. При этом банк устанавливает кредитный лимит, т. е. размер максимальной денежной суммы, которую можно потратить в течение определенного промежутка времени. Такое ограничение ставится банком исходя из возраста и платежеспособности клиента, наличия у него депозитных и других счетов, имущества, хорошей кредитной истории и др.

Сама карточка представляет собой пластмассовую пластину, которая защищена от различных повреждений: царапины, стирание, попадание воды, солнечных лучей, изменения температуры.

В международной практике карты иногда изготавливают из металла, в том числе и драгоценного (золото, платина), для клиентов VIP категории.

Простота и удобство в применении достигается благодаря универсальным размерам, которые определяются международными стандартами. В большинстве стран используется формат ISO 7810 ID-1, где длина кредитки составляет 8,57 сантиметров, высота 5,39 сантиметров, толщина до 1 миллиметра, а радиус закругления углов – около 3 мм.

Возможности и особенности кредитной карточки

Благодаря сотрудничеству банка с международными платежными системами, кредитку можно использовать не только на территории России, но и в зарубежных странах. Карточка предоставляет следующие возможности:

- безналичная оплата товаров и услуг за счет кредитных средств, в том числе за пределами своего города и страны;

- снятие наличных денег в банкомате в пределах установленного лимита;

- постоянный доступ к заемным средствам;

- отсутствие надобности отчитываться перед кредитором о целях ссуды;

- заказ пластикового продукта через интернет на сайте банка;

- бесплатное пользование заемными средствами до завершения льготного периода.

Кредитная карта отличается от обычного кредита способом предоставления денежных средств. Кредит выдают, как правило, единовременно, т.е. сразу всю сумму. Исключение – программы для субъектов предпринимательства, в рамках которых деньги могут выдаваться частями. Такое постепенное предоставление ресурсов носит название кредитной линии. Карта по способу выдачи денег как раз и схожа с кредитной линией, поскольку средства расходуются частями, по мере надобности. Однако в отношении карточного счета действует правило возобновляемого лимита.

Например, при максимальной сумме в 50 тыс. руб. заемщик совершил покупку на 30 тыс. руб., затем погасил 20 тыс. руб. Остаток долга составит 10 тыс. руб., а размер неизрасходованного лимита 40 тыс. руб. (50 — 10). При следующей покупке клиент может воспользоваться кредитными деньгами в сумме до 40 тыс. руб.

Еще одно различие заключается в том, что кредит выдают наличными денежными средствами, в то время как по карте приоритетным направлением является безналичная оплата, а изъятие с нее наличности облагается комиссией.

Часто кредитную карту путают с овердрафтной, но это разные продукты. Овердрафт – это предоставление в долг денежных средств сверх собственных. Услуга подключается к дебетовым картам, часто зарплатным. Принцип действия здесь следующий: на карточке клиента содержится некоторое количество собственных денег, которые списываются в момент оплаты. Как только свои деньги закончились, банк начинает кредитовать держателя карты на сумму покупки. По овердрафтным картам, так же, как и по кредитным, устанавливается лимит расходования средств, за рамки которого выходить нельзя. Кроме того, есть еще одно сходство – наличие льготного периода, в течение которого можно вернуть долг без процентов.

На первый взгляд может показаться, что эти два вида карт идентичны, но на самом деле есть принципиальные различия:

- Карта с овердрафтом — всегда дебетовая (чаще всего зарплатная).

- Для расходования собственных средств на кредитную карту нужно эти деньги внести, на зарплатную же они поступают регулярно.

- Для погашения долга по кредитной карте, как правило, нужно самостоятельно ее пополнить. По овердрафту зарплатной карты это происходит автоматически при каждом зачислении зарплаты.

- Для кредиток характерен более высокий размер лимита, чем по овердрафту.

- Грейс-период овердрафтных карт ощутимо ниже либо отсутствует.

И самое главное — задолженность по кредитной карточке можно возвращать гораздо дольше, используя возможность погашения минимальными платежами.

Реквизиты кредиток

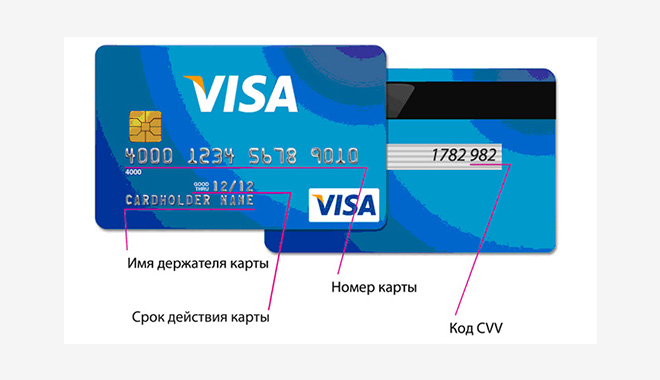

Каждый пластиковый носитель имеет лицевую и обратную сторону. На лицевой стороне может быть нанесена какая-то информация, рисунок или логотип банка-эмитента. Обратная сторона чаще всего однотонная. При этом на кредитке в обязательном порядке должны присутствовать следующие элементы:

- фамилия и имя держателя (если карта именная);

- логотип платежной системы (Visa, MasterCard);

- защитный чип;

- магнитная полоса;

- код безопасности CVV2, CVC2;

- место для подписи;

- название банка, выпустившего карту;

- срок окончания действия карточки (месяц и год в числовом формате);

- голограмма;

- эмбоссированный номер карты, состоящий из 16 знаков (не путать с номером счета).

Данные, которые не отображаются на платежном средстве, но необходимы, чтобы осуществлять расчеты:

- ИНН и ФИО получателя;

- номер счета (присваивается банком и состоит из 20 знаков);

- БИК – код, по которому происходит идентификация финансового учреждения;

- корреспондентский счет (присваивается при регистрации банка и используется для расчетов с другими банками);

- полное наименование финансовой организации.

За рубежом проведение расчетов по кредиткам требует обязательного указания платежного адреса карты. Это место проживания клиента, которое он указал при подаче заявки на получение карточки. В России этот реквизит не используется, но иногда его может запросить зарубежный интернет-магазин, если вы пожелаете совершить там покупку. Владельцы таких магазинов знают, что платежный адрес к российским картам не привязывается, и идут навстречу нашим покупателям. Операции проводятся без сверки платежного адреса карты. Но иногда оплату могут и не принять.

Узнать полные реквизиты своей банковской карты можно в кредитном договоре, запросив информацию на сайте или в офисе банка или же позвонив на горячую линию.

Что такое кредитный лимит и транш карты

После того как банк принимает решение о выдаче карты, на нее устанавливают лимит, т. е. размер средств, которые можно использовать. Перед этим клиента проверяют на платежеспособность, для чего нужно предоставить документы, подтверждающие регулярный доход. Как правило, его размер устанавливается на уровне не менее 15 тыс. руб. для Московской области и 10 тыс. руб. для других регионов. Если официальный источник дохода ниже, чем требуется, некоторые банки принимают во внимание наличие в собственности квартиры или автомобиля.

Со временем кредитный лимит можно увеличить, если по карте осуществляются регулярные транзакции, обратившись в отделение банка с соответствующим заявлением.

Превысить кредитный лимит практически невозможно, т.к. банк строго контролирует сумму использованных средств. Но в некоторых случаях превышение все-таки возникает по техническим причинам. Например, когда при оплате покупки в одной из торговых точек деньги с карты были списаны не моментально, а на следующий день. Если клиент в это время совершил еще один платеж с карточного счета, возможен выход за пределы установленного лимита. В таких ситуациях могут быть начислены штрафные проценты за превышение максимальной суммы займа, размер которых полностью зависит от тарифов обслуживающего банка.

Транш карты – это та сумма денег, которую предоставил банк для покупки. Но здесь в расчет идет не общий размер расходов за день, а сумма каждой отдельной операции. Так, если клиент оплатил продукты питания на 3000 руб. и затем приобрел бытовую технику на 10 000 руб., имеют место два транша по кредитке.

Способы оплаты долга

Кредитная карта работает немного иначе, нежели обычная ссуда. После списания денежных средств, у клиента, как правило, есть грейс-период. Это тот срок, в течение которого потраченные средства можно вернуть банку без оплаты процентов. Если же клиент не успевает, то к основному долгу добавляется сумма начисленных процентов. Далее долг нужно будет погашать ежемесячными взносами (частичными выплатами) не позднее установленной даты либо внести всю сумму сразу.

Алгоритм следующий: банк присылает выписку по счету, с указанием платежа – обычно около 10% от общей суммы займа плюс начисленные за прошедший месяц проценты. Это и будет минимальная сумма, которую нужно обязательно погасить. Внести средства на оплату кредита можно следующими способами:

- наличными через кассу банка;

- путем перевода с другой карточки;

- через банкомат;

- отправить указанную сумму почтовым переводом;

- использовать платежные терминалы или системы интернета.

В конечном итоге полная стоимость заемных средств складывается из процентной ставки и комиссии за обслуживание кредитной карты.

Основные виды карт

Кредитки можно классифицировать по нескольким критериям.

По типу они разделяются на стандартные (с магнитной полосой) и чиповые, а по способу начисления процентов – с льготным периодом и без него.

В зависимости от платежной системы кредитные карты делятся на международные, распространенные повсеместно (Visa, MasterCard, American Express), и локальные, которые принимаются только в определенных банках страны (Union Card, NPS).

По классу:

- классические;

- золотые;

- платиновые.

Отдельного внимания заслуживают кобрендинговые карты и карты рассрочки. Кобрендинговые кредитки совершенно не отличаются по принципу использования, но имеют большое преимущество в виде начисления всевозможных бонусов от партнеров банка. Условия разных кобрендов отличаются по способу предоставления привилегий: получение гарантированной скидки либо накопление баллов, которые впоследствии обмениваются на подарки или те же скидки.

Карты рассрочки, в отличие от кредитных, дают возможность приобрести товар и расплачиваться за него частями, не выплачивая при этом процентов банку. Однако по прошествии времени, которое было отведено на выплату рассроченных платежей, начинают взиматься проценты. Таким образом, подобные карты очень схожи с кредитками, по которым предоставлен льготный период. Основное отличие – с карт рассрочки нельзя снимать наличные. Хотя и эта граница начинает понемногу стираться. Так, карта «Халва» позволяет обналичить деньги, но только при посещении банка и не больше, чем на 3 месяца.