Справка 2-НДФЛ – это документ, отображающий доходы физического лица. Она составляется работодателем и предъявляется в банке при оформлении кредита для подтверждения дохода.

Зачем для оформления кредита наличными нужна справка 2-НДФЛ

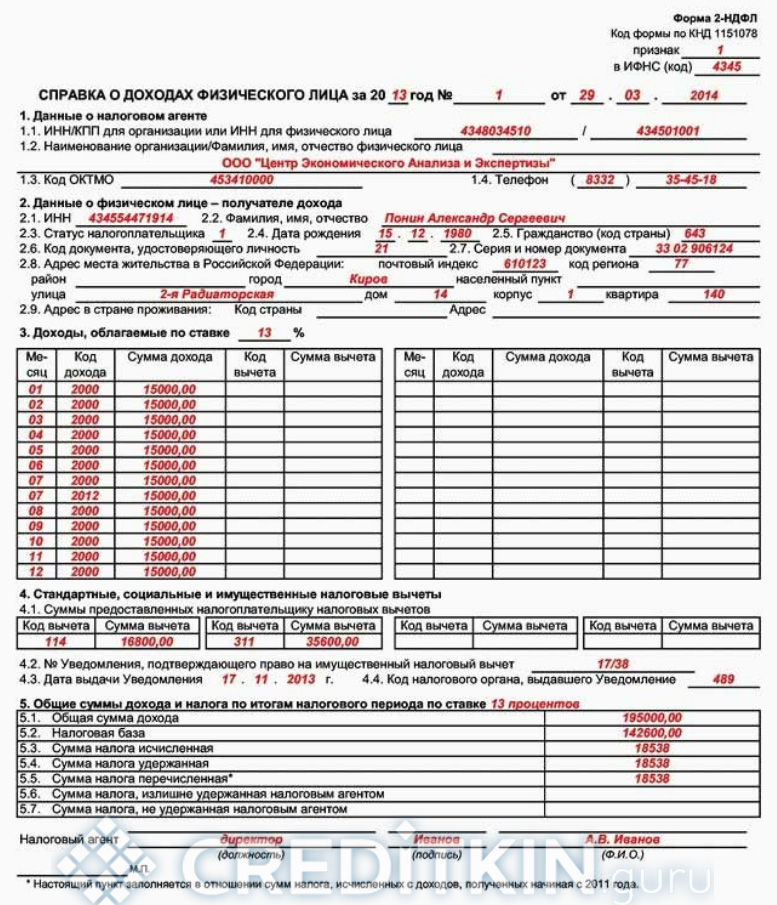

Справка содержит следующие сведения:

- Ф.И.О. работника, должность;

- наименование и реквизиты организации;

- ежемесячный доход, который подлежит обложению налогом по ставке 13%;

- общая сумма дохода за указанный период, средний размер ежемесячной заработной платы;

- печать организации, данные и подпись лица, выдавшего справку.

Справка 2-НДФЛ запрашивается банком при оформлении любых видов кредита.Образец справки можно посмотреть здесь.

-

- нажмите, чтобы увеличить

Она обязательна для получения ипотеки и займа на сумму свыше 300 000 рублей. Но также предоставление справки необходимо:

- молодым заемщикам, у которых отсутствует кредитная история;

- работающим пенсионерам в качестве подтверждения официального трудоустройства;

- поручителям;

- для снижения процентной ставки по кредиту;

- для повышения шансов на одобрение заявки при плохой кредитной истории;

- при наличии нескольких действующих кредитов.

Сколько действительна справка 2-НДФЛ для кредита

Срок годности справки устанавливается банком самостоятельно. Как правило, она должна быть предъявлена в течение месяца после получения.

В справе 2-НДФЛ содержатся сведения о заработной плате сотрудника за период от 6 до 12 месяцев. Лучше всего получить документ непосредственно перед обращением в банк или сразу после подачи заявки. Финансовые организации требуют, чтобы в справке содержалась актуальная, на дату оформления кредита, информация. Например, обратившись в банк в середине мая, последняя запись в справке должна содержать информацию о начисленной заработной плате за апрель. В июне такой документ уже утратит свою силу.

Проверяет ли Сбербанк подлинность справки 2-НДФЛ

Сбербанк, как и другие банки, проверяет справки 2-НДФЛ на подлинность. Осуществляется проверка дважды: кредитным консультантом и службой безопасности.

Подделка справок о доходах – частая практика в банковской сфере. И чтобы избежать сотрудничества с недобросовестным клиентом, проводится проверка предоставленного документа. Как это осуществляется:

- кредитный консультант визуально проверяет справку на подлинность, чтобы она соответствовала унифицированной форме;

- проверяется соответствие данных о работодателе и заработной плате, указанных в анкете и на справке;

- далее справкой занимается служба безопасности, которая может позвонить работодателю для уточнения информации. Но работодатель может не разглашать сведения о размере дохода своих сотрудников.

Службой безопасности делаются запросы через интернет для уточнения информации об организации, где трудится потенциальный заемщик. Если размер заработной платы вызывает сомнение, то сверяются сведения о доходах других лиц, работающих в этой же компании или аналогичной.

Центробанк планирует разрешить банкам делать запросы в ПФР и ФНС для получения сведений об отчислениях заемщиков. Это снизит вероятность подделки справок и позволит заемщикам получать кредит без 2-НДФЛ. Но пока таких полномочий у финансовых организаций нет.

Можно ли купить справку 2-НДФЛ с подтверждением

Если по паспорту кредит получить не удается, то есть другой выход – купить справку 2-НДФЛ с ложной информацией. В интернете и агентствах недвижимости много таких предложений, поэтому найти поставщика проблем не составит. Более того, информация о работодателе указывается достоверная, то есть организация действительно существует. А по номеру, указанному в анкете, банку могут подтвердить, что заемщик действительно трудится в их компании. Стоимость такой услуги варьируется от 15 до 50 тысяч рублей.

Но важно помнить об ответственности за подделку документов. И самое меньшее, что сможет сделать банк – отказать в выдаче кредита или расторгнуть уже действующий договор, обязав заемщика погасить задолженность полностью. Такие клиенты оказываются в черных списках финансовых организаций, что делает невозможным получение кредита и в других банках.

В худшем случае банк может обратиться в правоохранительные органы. И за подделку документов грозит уголовная ответственность. Поэтому не стоит покупать справки, лучше подтвердить доход справкой по форме банка, где можно указать не только официальную заработную плату, но и различные дополнительные выплаты.

Судебная практика по подделке 2-НДФЛ для получения кредита

Конечно, если заемщик добросовестно выполняет свои кредитные обязательства, то банк не станет дотошно проверять поданную ранее справку. Финансовой организации важнее получить выгоду, чем уличить клиента в нарушении законодательства. Если же допускать просрочки, то банк может сделать дополнительные запросы, в результате которых будет выяснено, что справка – поддельная. Рассмотрим на примере судебной практики.

Бухгалтер компании «К» гражданка Иванова для получения кредита в крупном размере самостоятельно составила себе справку о доходах, завысив реальный доход. Также она подделала подпись начальника и его печать. Но Иванова не смогла своевременно выплачивать кредит, в результате чего образовалась задолженность. Банку удалось выяснить, что данные в справке фальсифицированы и направил заявление в правоохранительные органы. В результате судебного разбирательства гражданку Иванову обязали уплатить штраф в размере 80 000 рублей. Главный бухгалтер компании «К», также принимавший участие в подделке документа, был оштрафован на 500 000 рублей.

Наказание за предоставление поддельной справки зависит от того, был ли оформлен кредит. Так, если фальсификация будет обнаружена на стадии рассмотрения заявки, то, скорее всего, нарушителю просто вынесут предупреждение, если ранее за ним не наблюдались противозаконные действия.