Коммерческая структура Альфа-Банк является одной из самых крупных финансовых организаций в России. Компания предоставляет полный спектр услуг для частных и юридических лиц (организаций), индивидуальных предпринимателей. Пользуясь кредитными средствами, клиенты часто сталкиваются с термином «транш». В статье просто и доступно объясним, что такое предоставление транша от Альфа-Банка, сколько это стоит и выгоден ли данный продукт.

Что такое транш

Французское слово tranche («транш») переводится на русский язык как часть, кусок, что полностью объясняет суть термина. В банковской практике транш, относительно кредитования, — это часть заемных средств, выданная клиенту на определенных условиях. Транши могут предоставляться всем без исключения – частным лицам, ИП, мелким и крупным компаниям. Все зависит только от политики банка, то есть решения руководства или правления.

Простыми словами, транш — это доля кредита. Например, клиент подписал с банком договор займа на сумму 100 тысяч рублей с условием того, что в январе ему будут перечислены 30 тысяч, в феврале — 45 тысяч и в марте – 25 тысяч рублей, а он в свою очередь погасит весь долг до конца текущего года. В этом случае 100000 руб. – это кредит, а 30000, 45000 и 25000 руб. – это транши.

Какие бывают виды траншей

Описанный выше пример – самый простой вид потраншевого кредитования. Вариантов может быть сколько угодно, все зависит от фантазии банковских менеджеров (в пределах норм действующего законодательства). Практика знает такие варианты кредитных договоров с условием выдачи денег частями (траншами):

- Транши выдаются безусловно или с условием выполнения клиентом определенных обязательств. Если заемщик их не выполнил, значит, следующий транш на расчетный счет не поступает.

- Клиент сам решает, на что использовать очередной транш, или каждое поступление денег от банка имеет строгое целевое назначение.

- Процентная ставка фиксированная, устанавливается на каждый транш отдельно или меняется в зависимости от скорости погашения долга. Деньги выдаются без уплаты дополнительной комиссии или с начислением таковой. Банком может взиматься плата за неиспользованный кредитный лимит.

- Залог должен покрывать сразу всю сумму кредита или оформляется отдельно под каждый транш.

- С возобновляемой кредитной линией или нет.

- Банк строго фиксирует размер доли займа и сроки его предоставления (практика касается в основном кредитования среднего и крупного бизнеса) или клиент сам определяет, когда и сколько денег ему использовать из общей суммы (самый распространенный вариант кредитных линий на пластиковых карточках).

Последний вариант, то есть транш по кредитной карте, особенно интересен с экономической точки зрения. Например, по карточкам (Visa или MasterCard) установлена кредитная линия в размере 250 тысяч рублей. Клиент обналичил 5000 руб. в банкомате, за что уплатил комиссию в размере 50 руб., рассчитался в продуктовом магазине на сумму 720,45 руб., на заправке — на 1000 руб., в парикмахерской — на 300 руб., за пользованием кредитной линии в конце месяца — 116,14 руб. Так вот, каждая потраченная сумма — это «транш», даже комиссия и проценты.

Немного сложнее обстоят дела с валютными расчетами (в магазине, гостинице, на заправке, в кафе — где угодно) рублевой карточкой. В этом случае автоматически совершается конвертация по курсу платежной системы (но не банка), и если собственных или кредитных денег на карте не хватает, то недостающую сумму банк уплачивает в долг, осуществляя так называемый «технический транш».

Транши могут быть возобновляемыми или нет, в зависимости от вида кредитной линии. Что это значит? Объясним на примере:

- Клиент оформил в банке заем на сумму 500 тысяч рублей. Потратил 300 тысяч, вернул банку 150 тысяч. В итоге ему доступно 350 тысяч рублей (500000-300000+150000). Это — возобновляемая (револьверная) кредитная линия.

- Размер займа составляет 500000 руб. Клиент потратил 300000 руб., погасил 150000 руб. В итоге может взять еще 200000 руб. (500000-300000). Это не возобновляемая кредитная линия.

Что предлагает Альфа-банк

Альфа-банк предлагает различные виды потраншевого кредитования.

Для среднего и крупного бизнеса:

- «Экспресс-кредит» — до 100 млн. рублей (или в долларах и евро по курсу) на 12 месяцев под залог банковского векселя или денежных средств на депозите.

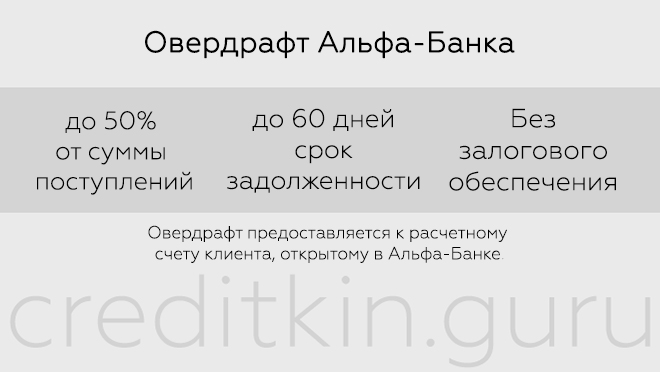

- «Экспресс-овердрафт» — до 40 млн. руб., но не более 100% среднемесячного оборота по счету за последние 3 мес., срок оформления — до 3-х лет, залоговое обеспечение – по решению кредитного комитета банка.

- «Кредит на развитие бизнеса» — для пополнения оборотного капитала, осуществления деловых сделок или рефинансирования для погашения долгов.

- «Овердрафт-стандарт» — оформляется сроком до года под поручительство, размер зависит от кредитовых оборотов по клиентскому счету, используется на пополнение оборотных активов бизнеса.

- «Кредит под залог имущественных прав на доход по контракту» — выдается для покрытия дефицита собственных средств клиента в период между поставкой товара или услуг по контракту и фактом поступления выручки на расчетный счет. Условия выдачи определяются индивидуально под каждого клиента.

Для ИП и малого бизнеса: «Запасной кошелек» – овердрафт до 10 млн. руб. сроком на год под 13,5% годовых и более.

Для физических лиц: Кредитные карты Visa или MasterCard (Standart/Classic/Gold/Platinum) — подбирается специалистом банка индивидуально под каждого клиента, с учетом потребностей и возможностей. По карте может быть установлена кредитная линия от 10 тыс. до 1 млн. руб. (с ежемесячным ограничением по суммам использованных средств или нет), с годовым обслуживанием от 990 до 11990 руб. При этом по каждому продукту устанавливается беспроцентный грейс-период на срок от 60 до 100 дней. Годовая ставка переплаты стартует от 23,99%.

Чтобы оформить кредитную карточку, достаточно отправить онлайн-заявку на выпуск, после чего клиент должен предоставить в банк паспорт, свидетельство ИНН, документ, подтверждающий наличие ежемесячного дохода в размере не менее 5000 рублей (а для москвичей — не менее 9000 руб.). В банке у частного лица имеют право потребовать дополнительные документы.

Процесс выдачи и оплаты

Для получения займа клиент может обратиться в любое отделение Альфа-Банка лично или заполнить онлайн-заявление на сайте. Анкета рассматривается специалистом банка от 1 — 2 дней до недели, в зависимости от вида потраншевого кредитования и запрашиваемой суммы займа. Предварительное решение банка направляется клиенту на электронную почту или отдается лично по договоренности.

Если ответ положительный, заемщик получает первый транш после предоставления всех необходимых документов, подписания кредитного договора и уплаты комиссии (если она предусмотрена).

Банк оставляет за собой право изменять предварительное решение до подписания кредитного договора.

Погашение долга должно быть своевременным. Процесс оплаты зависит от вида займа:

- Овердрафты и кредиты компаний погашаются автоматическим зачислением с расчетного счета юридического лица или ИП. Главное, чтобы в день списания на нем была нужная сумма средств. Также юридические лица имеют право досрочно погасить кредитную линию перечислением нужной суммы со счета, открытого в любом российском банке.

- Кредитные линии частных лиц погашаются автоматически с зарплатной карточки, безналичным переводом с другой, с банковского текущего счета, посредством внесения наличных через кассу или технические устройства самообслуживания.

Достоинством является то, что Альфа-Банк не берет комиссию за досрочное погашение кредитной линии.

Преимущества транша

Потраншевые кредиты выгодны как для банка, так и для клиента. Выдавая займ частями, финансовая компания значительно снижает риски невозвратности долга и процентов.

Для заемщика неоспоримым преимуществом траншей является возможность быстрого пополнения своих активов, осуществления нужных покупок и своевременных расчетов, экономии средств снижение рисков потери заложенного имущества (часть долга проще погасить, чем весь долг).

Что значит слово «транш» в выписке Альфа-Банка?

У многих остается вопрос, что значит слово «транш» в выписке Альфа-Банка. В данном случае это техническая запись, которая всего лишь отражает сумму расходных операций клиента по платежной карте, а точнее, сколько денег он истратил по кредитной линии. В связи с тем, что не все хорошо знакомы с тонкостями финансового учета, эта строка только вносит путаницу, и ее можно было бы вполне убрать из выписки по счету. Тогда в ней просто указывались бы расходные и приходные операции. Но пока бумаги предоставляются в текущем формате, можно посоветовать клиентам вообще не обращать внимание на слово «транш».

Фактически, потраншевое кредитование уже прочно вошло в привычную жизнь современного общества, будь то физические или юридические лица. Во многих ситуациях – это оптимальный способ кредитования, выгодный как банку, так и заемщику.