Ипотека – кредит на большую сумму и длительный срок, поэтому банки стремятся снизить риски, в том числе и путем страховки. В Сбербанке страхование ипотеки делится на два вида:

- обязательное;

- добровольное.

К обязательной в 2020 году относится страховка кредитуемого имущества от повреждения и утраты, в том числе и от действий третьих лиц. Опционально в договор может включаться титульное страхование и защита дополнительных конструктивных элементов. Также заемщикам предлагается страховать здоровье и жизнь и подключить защиту от недобровольной потери работы.

Сбербанк работает со многими аккредитованными страховыми компаниями, но основной поставщик услуг в данной сфере – собственная дочерняя компания «Сбербанк Страхование», которая предоставляет все виды страховки ипотечным клиентам банка.

Условия программ

«Сбербанк Страхование» реализует две основные программы защиты рисков при ипотечном кредите. Первая призвана защитить самого клиента от риска невыплаты долга в случае возникновения непредвиденных обстоятельств. Вторая касается залогового имущества и обязательна при обращении за кредитом (в то же время клиенту предоставляется право выбора компании). Рассмотрим особенности и условия предложений от дочерней страховой структуры Сбербанка.

Варианты страховой защиты жизни и здоровья заемщика

Это дополнительные страховые программы, подключение к которым предлагается оформить клиенту. Навязывание банком исключено, но приобретение такого полиса положительно сказывается на размере процентов в сторону их уменьшения. Кроме того, эта страховка дает дополнительную защиту и финансовые гарантии в случае возникновения непредвиденных ситуаций.

Основная программа защиты здоровья/жизни называется «Защищенный заемщик». Предусмотренные страховые случаи:

- смерть застрахованного гражданина в период действия полиса;

- несчастный случай, повлекший гибель;

- заболевание с летальным исходом;

- получение застрахованным гражданином инвалидности группы 1, 2;

- несчастный случай, приведший к инвалидности указанных групп;

- заболевание, также приведшее к установлению гражданину одной из этих групп инвалидности;

- иные страховые случаи, если они указаны в полисе.

Тарифы и страховая сумма устанавливаются в индивидуальном порядке для каждого случая, равно как и график выплат (единовременно или несколькими взносами). Стандартный срок действия полиса составляет 1 год, но он может быть и иным по соглашению сторон.

Приобрести полис можно в офисе или заполнив онлайн заявку. Оплата страховки доступна как из собственных средств, так и путем включения ее стоимости в тело кредита. Также можно скачать образец полиса и правила страхования для предварительного ознакомления.

Еще один вариант добровольной страховки – программа «Глава семьи», дающая семейным людям защиту от непредвиденных обстоятельств, которые могут случиться с кормильцем семьи, она также может быть актуальна для ипотечных заемщиков.

В отличие от «Защищенного заемщика», это программа с фиксированными тарифами и взносами:

| Сумма страховой защиты, р. | Стоимость полиса, р. |

|---|---|

| 1 500 000 | 4 500 |

| 600 000 | 1 800 |

| 300 000 | 900 |

Программа распространяется на те же случаи, что и перечисленные в правилах страхового продукта «Защищенный заемщик». Кроме того, действует дополнительное страховое покрытие на 1 млн. при гибели застрахованного в железнодорожной или авиакатастрофе. Купить полис также можно онлайн.

Существует и третий вариант – страхование от несчастных случаев и болезней. Оно распространяется на:

- смерть заемщика от болезни или несчастного случая;

- утрата работоспособности и получение инвалидности групп 1, 2.

Тарификация по программе гибкая:

- защита от недобровольной потери клиентом работы, страховка жизни и здоровья – 3.09% от суммы кредита в год;

- стандартное страхование жизни/здоровья клиента – 2.09%;

- добровольное страхование с индивидуальным набором параметров – 2.6%.

Плюсы и минусы добровольной страховки

Все эти программы обладают несомненным преимуществом – они дают определенную финансовую защиту и гарантии заемщику и членам его семьи, что при наступлении сложной ситуации они не встанут перед необходимостью выплачивать непосильный долг. Более того, определенные программы дополнительной страховки позволят получить выплаты клиенту или его родственникам при наступлении страхового случая.

Минусы приобретения этих полисов заключаются в их стоимости: и без того немалая сумма ипотеки может увеличиться на сумму страховки, что повлияет на размер ежемесячных платежей (не актуально при единовременном взносе). Кроме того, страховой случай может и не наступить, то есть средства окажутся, фактически, потрачены впустую.

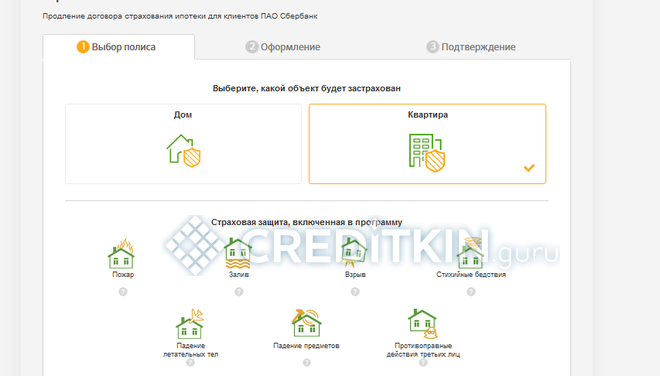

Страховка на жилье (квартиру и иные объекты залога)

Защита имущества для «ипотечников» обязательна. В рамках обеспечения требования Сбербанка о защите кредита на недвижимость заемщику предлагается оформить страхование ипотеки от таких рисков:

- повреждения недвижимости, гибели или утраты от взрыва газа, ударов молнии, пожаров;

- падения грузов, летающих объектов и обломков таковых;

- наезда транспортного средства или навала водных судов;

- повреждения и утраты в результате стихийных бедствий;

- повреждения застрахованного имущества водой;

- утраты/повреждения из-за незаконных действий других граждан;

- падения деревьев (кроме сухостоя), опор ЛЭП, наружной рекламы и других объектов, которые могут обрушиться

- на застрахованную недвижимость;

- наличия конструктивных дефектов.

Заемщик защищается также и от случаев признания сделки о приобретении недвижимости недействительной.

Размер взноса устанавливается индивидуально, как и способ его оплаты – единовременно из своих средств или включением в тело кредита. Приобрести полис можно непосредственно в банковском офисе, через мобильный банк или оформить его с помощью колл-центра «Сбербанк Страхование». Полис действует 12 месяцев и продляется каждый год, в офисе или онлайн. Также доступен и страховой калькулятор, позволяющий рассчитать примерную стоимость страховки на основании введенных параметров. Следует помнить, что расчет предварительный, цифры могут меняться.

Обязательная страховка увеличивает итоговую переплату, но с ее помощью и банк, и заемщик защищаются от рисков возникновения непредвиденных ситуаций. Правда, за кредитором (банком) остается право предложить клиенту вариант ипотеки без страховки, если это прописано в договоре. Уклонение от оплаты страховки повлечет за собой серьезные штрафные санкции, вплоть до требования досрочного возврата всей суммы кредита. Ознакомиться с подробными условиями программы можно по ссылке.

Как оформить и продлить страховку

Купить полис можно несколькими путями:

- непосредственно в офисе банка при оформлении кредитной сделки;

- онлайн;

- через интернет-банк;

- в филиале страховой.

Клиентам, которым подключен «Мобильный банк» от Сбербанка, может быть предложен упрощенный механизм оформления страховки недвижимости. Если заемщику поступает СМС-сообщение с таким предложением и инструкцией по приобретению, он может принять его, отправив в ответ команду «Ипотека сумма» с цифрой, указанной в СМС. Далее на телефон должно прийти информационное сообщение с кодом подтверждения, который следует отправить в ответ, чтобы оплатить полис.

После оплаты страховая компания пришлет новый полис по почте, одновременно уведомив банк о действующей страховке. Также будет создан личный кабинет на сайте страховой, данные для доступа к которому поступят в СМС. Для продления полиса после истечения срока можно воспользоваться онлайн-сервисом или совершить визит в банк/страховую компанию.

В общем случае для заключения договора или продления требуется:

- паспорт;

- документы по кредиту и приобретаемой недвижимости.

Выгодно ли ипотечное кредитование в Сбербанке, рекомендации заемщикам

Сбербанк предлагает достаточно демократичные тарифы по страховке, что делает его дочернюю структуру выгодным решением для выбора страховой компании, особенно если ипотека оформляется тоже в Сбербанке: страховка может обойтись дешевле. Помимо предложений по обязательному страхованию, здесь есть и программы добровольной страховки, дающие дополнительные финансовые гарантии.

Клиентам банка при подписании кредитного договора следует внимательно читать пункты, касающиеся обязательной страховки.Она может и не входить в число требований кредитной организации, тогда вменяемое заемщику обязательство приобрести полис будет незаконным, равно как и штрафные санкции за отказ.

Что же касается добровольной страховки – здесь следует оценить все риски, которые способны возникнуть в будущем, чтобы принять решение о целесообразности переплаты за страхование жизни заемщика или его здоровья. Такая программа действительно может помочь в тяжелой ситуации, но, если таковая не возникнет, плата за полис окажется ушедшей в никуда. С другой стороны – страхование выгодно, поскольку банк предлагает снижение ставки в обмен на подключение к одной из добровольных программ.