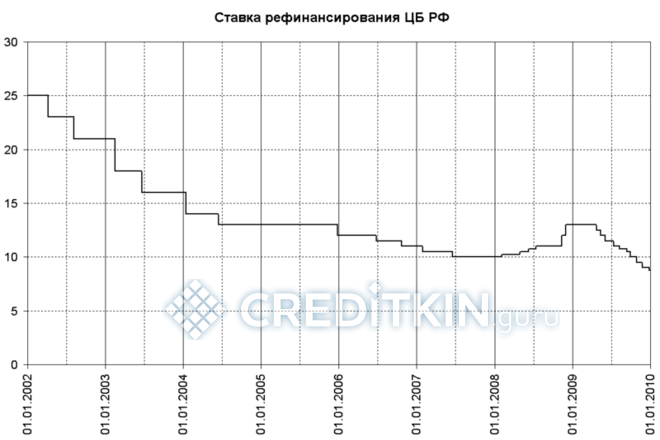

Ставка рефинансирования (второе название – «учетная») ранее использовалась как основное значение, определяющее условия кредитования (Центрального Банка России с коммерческими банковскими структурами, банков с населением). Под этот процент ЦБ кредитовал банки, соответственно, от ее размера зависели условия финансирования населения. С 2016 года показатель процента учетной ставки стал равен КС (ключевой ставке ЦБ РФ), также на КС были перенесены все указанные функции учетной. В настоящее время СР играет важную роль в экономике, участвуя в расчетах процентов по кредитам, налогов и пеней.

После совмещения основных функций СР и КС, дополнительные также продолжают зависеть от ставки рефинансирования:

- Если в кредитном соглашении не прописана процентная ставка по кредиту, этот показатель «по умолчанию» равен СР.

- Регулирует порядок исчисления налога с доходов по банковскому вкладу. Например, если процент по нему превышает показатель СР на 5% или более, владелец депозита обязан оплатить налог с разницы.

- Пени по задолженности рассчитываются как 1/300 за один день от ставки рефинансирования.

- Размер компенсационной выплаты при задержке заработной платы или отпускных опирается на этот же показатель и равен 1/300 от действующего значения.

Показатели обоих ставок не являются фиксированными, они могут повышаться или понижаться, вслед за изменениями экономической ситуации в стране. Значение устанавливает ЦБ РФ.

Таким образом, СР является важным инструментов в финансовой сфере и исполняет регулирующую функцию при исчислении пеней и налогов.