Ставка Центробанка по ипотеке на сегодня опустилась до 7,25%, приближаясь тем самым к уровню весны 2014 года. Понижение этого показателя сулит более выгодные условия кредитования всем заёмщикам, поскольку понижение ключевой ставки непосредственно влияет на ставки по всем видам кредитов, в том числе по ипотеке.

Связь ключевой ставки Центробанка с ипотекой

Ключевая ставка – это та ставка, под которую Центробанк выдаёт кредиты любым коммерческим банкам. Процесс кредитования между ЦБ и коммерческими банками происходит постоянно и выступает одним из основополагающих принципов действия банковской системы.

Дело в том, что коммерческий банк, даже самый крупный, не всегда имеет в своём распоряжении достаточное количество денег, которые нужно выдать клиентам. Каждый день люди снимают зарплату со своих карт, берут кредиты и ипотеки, и на все это у банка должны быть деньги.

Источником средств выступают вклады, платежи по уже выданным кредитам, средства на счетах и дебетовых картах и др. Однако этого не всегда достаточно, из-за чего коммерческий банк обращается в Центробанк за кредитом. Ставка по нему всегда заложена в стоимость кредитных продуктов, предоставляемых банком.

Иными словами, ставка по ипотеке любого банка – это ключевая ставка плюс прибыль коммерческого банка. Таким образом, когда снижается ключевая ставка, банки тоже снижают процент по ипотеке и другим кредитам.

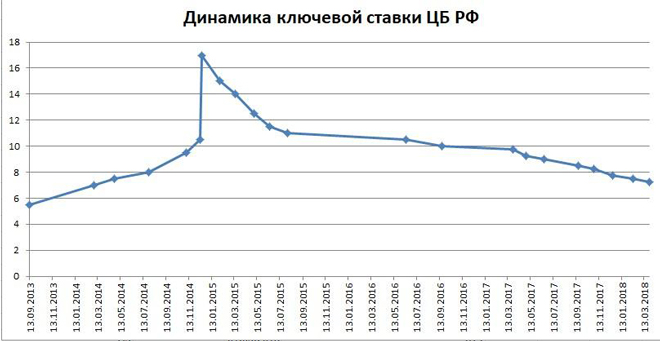

Динамика ключевой ставки

Ключевая ставка Центробанка РФ совершила резкий скачок в конце 2014 года до 17%. По официальным данным, такой подъем был вызван острой необходимостью понижения девальвационных и инфляционных рисков. С тех пор данный показатель имеет медленную, но верную тенденцию к снижению, и в апреле 2020 года уже достиг прежнего, докризисного уровня.

Динамика средневзвешенной ставки по ипотечным займам за аналогичный период подтверждает связь процента по ипотеке и ключевой ставки. Однако данные показывают, что скачок условий кредитования был не таким резким – это отчасти связано с тем, что коммерческий банк не обязан изменять условия предоставления своих услуг прямо пропорционально изменениям в денежно-кредитной политике Центробанка.

Тенденции ипотечного кредитования на 2020 год

Эксперты считают, что на сегодня в ипотечном кредитовании складывается крайне благоприятная ситуация. По данным ЦБ РФ, на 1 марта 2020 года средневзвешенная ставка по ипотеке составила 9,79% годовых, однако, уже к концу года прогнозируется снижение до 8,5-9%, а самые смелые прогнозы обещают падение этого показателя ниже 8%.

К 2024 году, по словам министра строительства и ЖКХ, планируется выйти на такой уровень, где процент по ипотечным кредитам составит всего 7%. Такой ориентир задал президент России Владимир Путин, и министерство строительства и ЖКХ подтверждает реальность таких прогнозов.

Крупнейшие коммерческие банки, в том числе ВТБ, подтверждают рост востребованности ипотеки и планируют увеличивать объем портфеля по жилищному кредитованию. В связи с понижением ставок более востребованным становится рефинансирование.

Компании-застройщики часто предлагают клиентам субсидировать часть ставки. Правда, такая услуга исключает возможность использования других скидок по сделке, поэтому прежде, чем соглашаться на подобное предложение, нужно тщательно просчитывать выгоду по обоим вариантам.