В 2020 году «Промсвязьбанк» предлагает целый спектр различных ипотечных программ, в том числе кредиты без первоначального взноса. Клиенты банка могут приобрести квартиру или дом на первичном или вторичном рынке, оформить договор под залог собственной недвижимости, а также рефинансировать действующие обязательства.

Ипотечные программы

Среди нескольких банковских продуктов каждый подберет оптимальный вариант, исходя из собственных потребностей. Условно, все многообразие можно разделить на три группы:

- Ипотека без первоначального взноса.

- Оформление договора на приобретение объектов на стадии строительства.

- Покупка жилплощади на вторичном рынке.

В эти три пункта входит и загородная недвижимость. При этом минимальные ставки, действительно, выгодны, если сравнивать условия ПСБ с другими кредитными учреждениями. Рассмотрим параметры каждого продукта более подробно.

Без первоначального взноса

Без серьезных стартовых вложений можно взять заем по программе «Без первоначального взноса», «Альтернатива», «Залоговый целевой кредит» или «Рефинансирование». Последнее актуально для тех, кто ранее уже оформил жилищный заем и хочет снизить размер переплаты или ежемесячных платежей путем перевода долга в ПСБ на более приемлемых условиях.

Ипотека без первого взноса

Благодаря данной программе можно оформить договор на объект в новостройке, не внося первичный взнос, что является редкостью. Какие здесь предлагаются условия:

| Процентная ставка на полный срок кредита | Требования к недвижимости | Срок | Максимальная сумма |

|---|---|---|---|

| 10,9%* 12,4%** 12,5%*** |

Только новые квартиры | До 25 лет | До 20 млн руб. |

*Для клиентов, приобретающих жилье в определенных жилищных комплексах: «Полянка», «Гринада-44», «Домашний», «Среда», «I’m».

** Для держателей зарплатных карт.

***Базовая ставка для других клиентов.

Помимо ПСБ, оформить такой заем можно у его партнеров: ГК «ПСН», «Интекс», «ПИК», и тогда ставка будет равна 12%, после присоединения к договору коллективного страхования. Если получение ипотеки происходит через «Мортон», «НДВ» или «Urban Group», переплата выше – 12,3%.

Залоговый кредит целевой

Если у клиента уже есть своя квартира, ее можно передать банку в качестве залога. Полученные средства заемщик расходует на установленные цели: квартиру, жилой дом с землей, апартаменты.

Минимальная сумма от 500 тыс. рублей, но не менее 20% от оценочной стоимости объекта обеспечения. Максимальный кредитный лимит зависит от региона: для Москвы, Санкт-Петербурга и областей – до 30 млн, для других городов – до 20 млн рублей. При этом есть дополнительные ограничения:

- Сумма не может превышать стоимость приобретаемого объекта, включая затраты на капремонт, если такие работы заранее запланированы.

- Не более половины от стоимости квартиры, если в ней обнаружена незарегистрированная перепланировка.

- До 90% от рыночной стоимости залогового объекта по отчету оценщика, если коэффициент* от 80 до 90%.

- До 80% от цены недвижимости по результату оценки во всех других случаях.

*Коэффициент К/З вычисляется таким образом: сумма кредита/рыночную цену залога х 100%.

Базовый процент переплаты стартует от 9,5% годовых. При оформлении договора без страховки либо при отказе от ее продления ставка по ипотеке увеличится на 3 пункта. Срок кредитования кратен 1 месяцу и варьируется от 3 до 30 лет.

«Альтернатива»

Это нецелевой кредит под залог собственной недвижимости. Деньги клиент получает наличными, и не отчитывается о том, куда они будут израсходованы. Однако есть ряд условий, так, банк запрещается направлять средства на:

- Оплату процентов по другим договорам с ПСБ.

- Выдачу займов под проценты третьим лицам либо расчет по аналогичным обязательствам.

- Покупку векселей, ценных бумаг, паев.

- Инвестиции в уставный капитал организаций.

Минимальная сумма по договору – от 1 млн рублей, но не менее 20% от оценочной стоимости залогового объекта. Максимальная – до 10 млн, но не более половины цены недвижимости, передаваемой банку в обеспечение. Ставка переплаты от 12,4% в год.

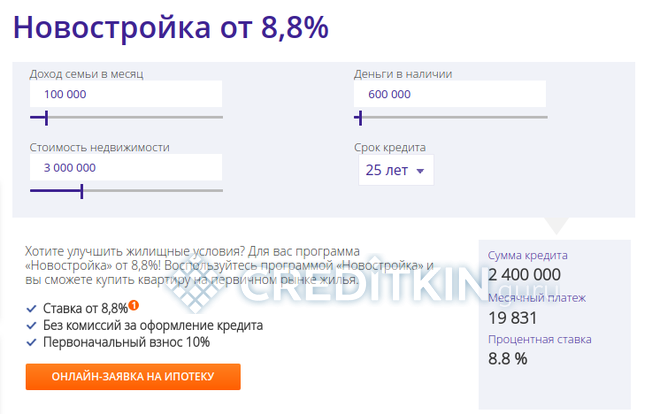

Новостройка от 8,8%

Программа предполагает покупку новой квартиры в ипотеку. Минимальная ставка в 8,8% действует при условии приобретения недвижимости зарплатным клиентом у ключевого партнера банка и при внесении первоначального взноса более 20%. При участии в зарплатном проекте и покупке жилплощади у других застройщиков процент возрастет на 0,5%, для иных категорий клиентов – еще +0,1%. На 0,5% ставка увеличится, если размер первоначального платежа будет составлять 10%.

Дополнительно нужно отметить, что процент может немного измениться, на это повлияет выбор конкретного застройщика. При этом условия по ставкам не выходят за вышеоговоренные пределы.

Возможные надбавки: +3%, если отказаться от страховки или не продлить договор, +1,5% если не зарегистрировать право собственности в течение 1 года с момента оформления ссуды.

Срок кредита – от 3 до 30 лет. Аккредитованные новостройки есть в Москве и некоторых близлежащих городах.

Минимальный лимит по ипотечному договору – 500 тыс. рублей, но не мене пятой части от оценочной стоимости жилья. Максимальный устанавливается на следующих условиях:

- До 30 млн рублей для Москвы, Санкт-Петербурга и областей, до 20 млн – для иных регионов.

- Не более 80% от стоимости приобретаемой квартиры.

- До 90% от цены объекта при первом взносе от 10 до 19%.

- До 90%, если использован семейный капитал и цена квартиры меньше или равна 2 млн рублей и до 95%, когда стоимость выше.

Вторичное жилье

Заемные средства можно потратить на приобретение квартиры в многоквартирном доме, ее капительный ремонт (неотделимые улучшения). Также в рамках продукта банк реализует сертификаты на субсидии от государства, по программе «Жилье для российской семьи».

Условия по кредиту следующие:

- Срок кредитования от 3 до 30 лет.

- Лимит от 500 тыс. до 20/30 млн рублей (условия по суммам полностью соответствуют тарифу «Новостройка 8,8%»).

- Минимальный объем собственных средств в виде первого взноса (на выбор) от 10 до 20%. Если в квартире есть несанкционированная перепланировка, платеж возрастет до 50%.

Процент переплаты зависит от размера первоначального взноса и категории заемщика:

- Если первоначально внести 10–20% от оценочной стоимости, процент для участников зарплатного проекта составит 9,3%, для иных заемщиков – 9,4%.

- При оплате от 20 до 80% владельцы зарплатных карточек могут рассчитывать на 8,9% годовых, иные лица на 9,0%.

Минимальная доля семейного капитала 100–200 тыс. рублей (условия аналогичны требованиям для новостроек).

Загородная недвижимость

«Промсвязьбанк» делит эту программу на две: новый дом и готовый дом, разница заключается в типе договора (для первичного рынка – ДДУ, для вторички – ДКП). Объектом кредитования может быть дом, жилой блок вместе с участком земли, в том числе с незавершенным строительством.

Общие условия финансирования:

- Минимальный объем заемных средств – 500 тыс., но не менее 20% от оценочной стоимости жилья. Максимальный – до 15 млн, но не более 85–90% от цены.

- Ставка зависит от размера первичного взноса. Условия позволяют внести 10–15% или 15–80% от цены жилья, процент переплаты будет, соответственно, 12,5% и 11,9%. При отказе от страхования / ненадлежащем исполнении обязательство по его продлению процент возрастет на 6 пунктов. Если права на новый дом не зарегистрировать в течение 30 месяцев – еще плюс 1,5%.

Размер первоначального платежа корректируется, в зависимости от самого объекта кредитования. Для новых зданий на стадии возведения:

- 50% на незавершенное строительство;

- 35% при наличии градостроительных ограничений участка земли;

- 10 или 15% при выборе соответствующих условий во всех иных случаях.

Для готовых домов:

- 50%, если в доме есть несогласованные в законодательном порядке переустройства или перепланировки;

- 40%, если есть градостроительное ограничение участка;

- 10 или 15% во всех иных случаях, в зависимости от выбора клиента.

Условия по использованию семейного капитал аналогичны покупке квартиры в новостройке. Размер первичного взноса не изменится.

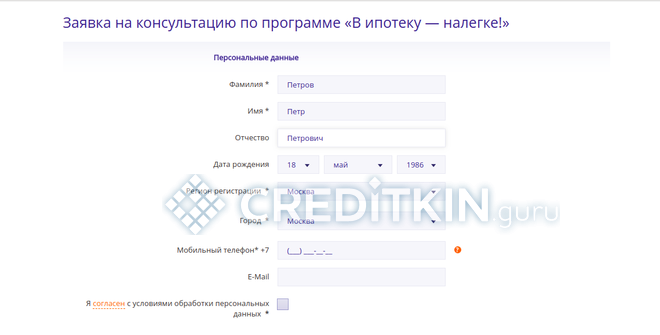

«В ипотеку налегке!»

Это ипотека по двум документам, клиент может оформить договор и взять заемные средства в упрощенном порядке. Условия финансирования таковы:

- Ставка при передаче в залог собственной жилплощади – 13,5%, для вторичного и первичного рынка процент составит 11,7 и 11,4% соответственно, а если взять недвижимость у застройщика-партнера ПСБ, переплата снизится до 9,4% в год.

- Первичный взнос для готового и строящегося жилья от 40%, для жилплощади, купленной у застройщика-партнера – 10%.

- Справка о трудовой занятости и заработке не требуется, но банк учтет документально подтвержденные доходы, в том числе – от собственного бизнеса.

- Заемщиком может стать физическое лицо-сотрудник по найму, индивидуальный предприниматель, владелец бизнеса.

Требования к заемщикам

Определенные критерии зависят от конкретной программы, но в целом банк выдвигает следующие условия:

- Российское гражданство.

- Возраст – от 21 года и до 65 лет на момент погашения долга.

- Регистрация по месту нахождения офисов «Промсвязьбанка».

- Стаж работы на последнем месте – минимум 4 месяца, общий – от 1 года.

- Для ИП – срок существования предприятия не менее 2 лет. Доля участия клиента-собственника бизнеса не менее 25%, если он работает в этой организации.

- Заемщиками могут быть супруги, их родители, совершеннолетние дети, бабушки, дедушки, тети и дяди.

- Предоставление двух номеров телефонов: один – стационарный с работы, второй – личный мобильный.

Перечень необходимых документов

Помимо анкеты, для оформления ипотеки потенциальному клиенту необходимо предоставить и другие документы:

- Паспорт гражданина РФ.

- СНИЛС (при наличии, допустимо указать его номер в анкете, не предоставляя оригинал).

- Свидетельство о браке или разводе (если есть).

- Справку 2-НДФЛ или иной документ, отражающий размер ежемесячного заработка. Не требуется при оформлении договора по программе «В ипотеку – налегке!».

- Мужчинам, подлежащим воинскому призыву на срочную службу, понадобится военный билет либо иные бумаги, подтверждающие законную отсрочку.

Получение и выплата кредита

Процедура оформления ипотеки пошагово выглядит так:

- Клиент определяется, какая программа ему подойдет.

- Производится поиск квартиры, на покупку которой будет браться заем. Особенности сделки заранее оговариваются с продавцом.

- Подать заявку можно до или после подбора подходящей жилплощади. Вместе с ней потребуются все документы клиента.

- Если заявка была одобрена, в банк предоставляются бумаги по недвижимости и о продавце, сотрудниками специализированной компании выполняется оценка выбранного объекта.

- Подписывается договор купли-продажи или долевого участия. Если кредит целевой, средства выдаются не наличными, а перечисляются продавцу на счет.

- Недвижимость оформляется в собственность заемщика через МФЦ или в Росреестре.

- До момента внесения последнего взноса и закрытия ипотеки жилье будет находиться в залоге. Без согласия банка его нельзя продать, подарить или обменять.

«Промсвязьбанк» предлагает большое количество ипотечных программ, а наиболее выгодным вариантом станет покупка жилплощади у ключевого партнера-застройщика. Список компаний ограничен, однако смягченные условия по ставкам и первичному взносу позволят сэкономить на общей переплате по кредиту.