В 2020 году банк предоставляет единый продукт для рефинансирования всех видов ипотечных кредитов. Главная особенность условий выдачи средств – возможность получить их без обеспечения еще до оформления права собственности.

Какую ипотеку можно рефинансировать

Предложение банковского учреждения распространяется на ипотечные кредиты других коммерческих организаций, выданных для покупки или строительства жилья не менее полугода назад. На залог должна быть оформлена закладная на недвижимость в пользу кредитора.

Важным пунктом является отсутствие задолженностей за предыдущие 12 месяцев по выплате основного долга и начисленных процентов по рефинансируемому займу. Если срок кредита меньше – оценивается вся история погашения.

В качестве залога «Запсибкомбанк» принимает жилье, расположенное в следующих городах:

- Челябинск, Тюмень, Надым, Сургут, Ноябрьск;

- Казань, Уфа, Тобольск, Кемерово;

- Москва, Санкт-Петербург, Ханты-Мансийск, Екатеринбург;

- Нягань, Нефтеюганск, Салехард, Новый Уренгой;

- Самара Нижний Новгород, Нижневартовск, Омск, Новосибирск.

Условия перекредитования: суммы и процентные ставки

Сумма финансирования может достигать 80% от стоимости залога по данным из отчета оценки, но не более фактического остатка задолженности по ипотеке. Максимальный период возврата средств составляет 360 месяцев.

Кредиты до 1 500 000 рублей выдаются до оформления залога без обеспечения, а свыше указанной суммы – под поручительство от 1 до 3 частных лиц.

Критерии определения числа поручителей по ипотеке зависят от ее суммы:

| Количество, человек | Сумма кредита, рублей |

|---|---|

| 1 | До 2 000 000 |

| 2 | 2 000 001–3 000 000 |

| 3 | Свыше 3 000 000 |

После получения ипотеки клиенту дается 65 дней на регистрацию закладной в пользу банка. В противном случае учреждение может потребовать возвращения заемных средств досрочно. До этого момента применяются повышенные процентные ставки: 15,9% для кредитов до 1 500 000 рублей и 13,5% – свыше указанной суммы.

Базовые процентные ставки после оформления залога будут следующими:

- 9,5% – для лиц, получающих зарплату на карту «Запсибкомбанка»;

- 9,7% – для персонала аккредитованных компаний и лиц, имеющих положительную историю сотрудничества с банком;

- 10,0% – для других клиентов учреждения.

до 80% цены

залога

до 30

лет

от 9,5%

годовых

* — ставка плавающая и зависит от ряда условий

![]()

Объект залога подлежит обязательному страхованию. В «Запсибкомбанке» клиенту будет предложено комплексное, куда входит защита самого объекта, жизни и здоровья заемщика, а также титула, либо выборочное, оно распространяется только на недвижимость. Первый вариант обязателен для заемщиков пенсионного возраста, второй – увеличит ставку еще на 1%.

Страхование необходимо продлевать каждый год в пользу банка, сумма полиса должна покрывать только фактический долг по кредиту.

Требования к заемщикам и перечень необходимых документов

«Запсибкомбанк» сотрудничает с физическими лицами, которые проживают или работают на территории обслуживания его отделений. Для получения одобрения потребуется не менее полугода стажа на последнем месте трудоустройства (для зарплатных клиентов банка – 3 месяца). Возраст заемщиков варьируется от 20 до 65 лет, с учетом срока действия ипотечного соглашения. Если заявитель находится в зарегистрированном браке, то супруг обязательно становится созаемщиком по ипотечному кредиту.

В пакет документации входят копии основных бумаг и справок от заявителя, но принимаются они к рассмотрению только при наличии подлинников. В перечень входят следующие документы:

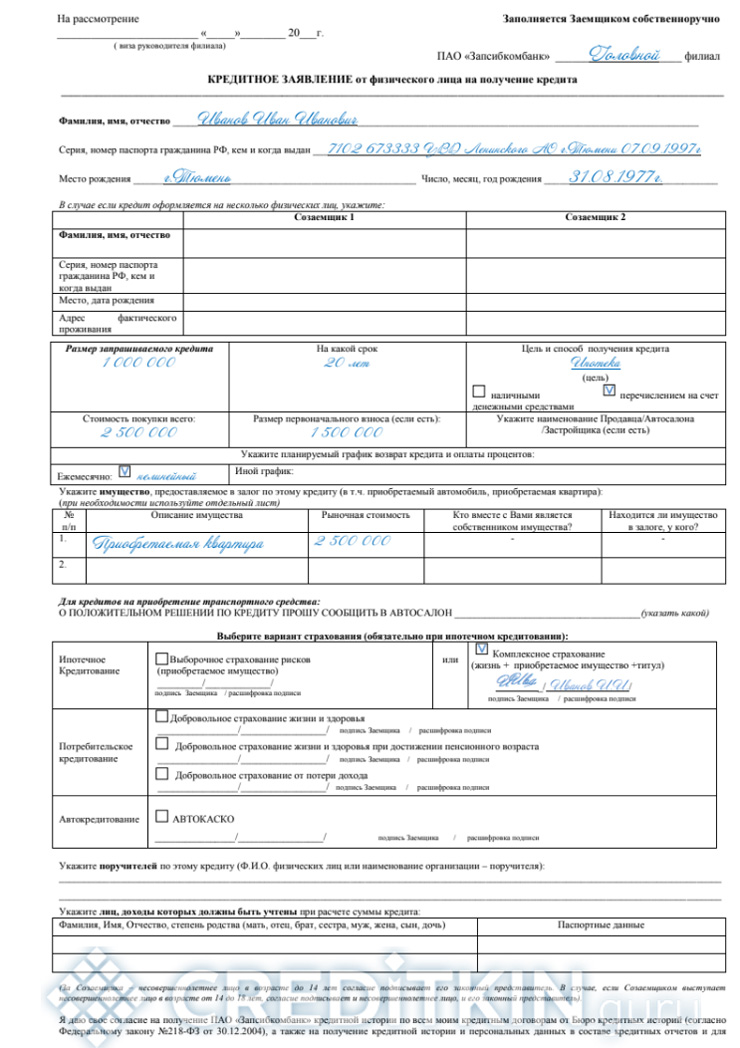

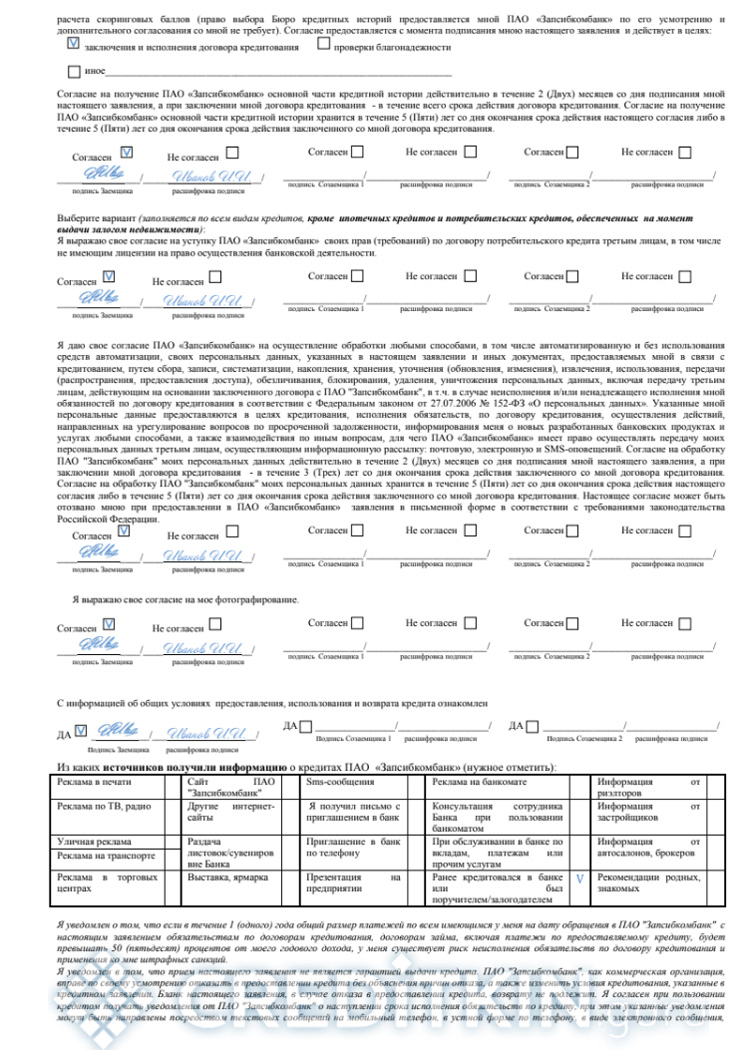

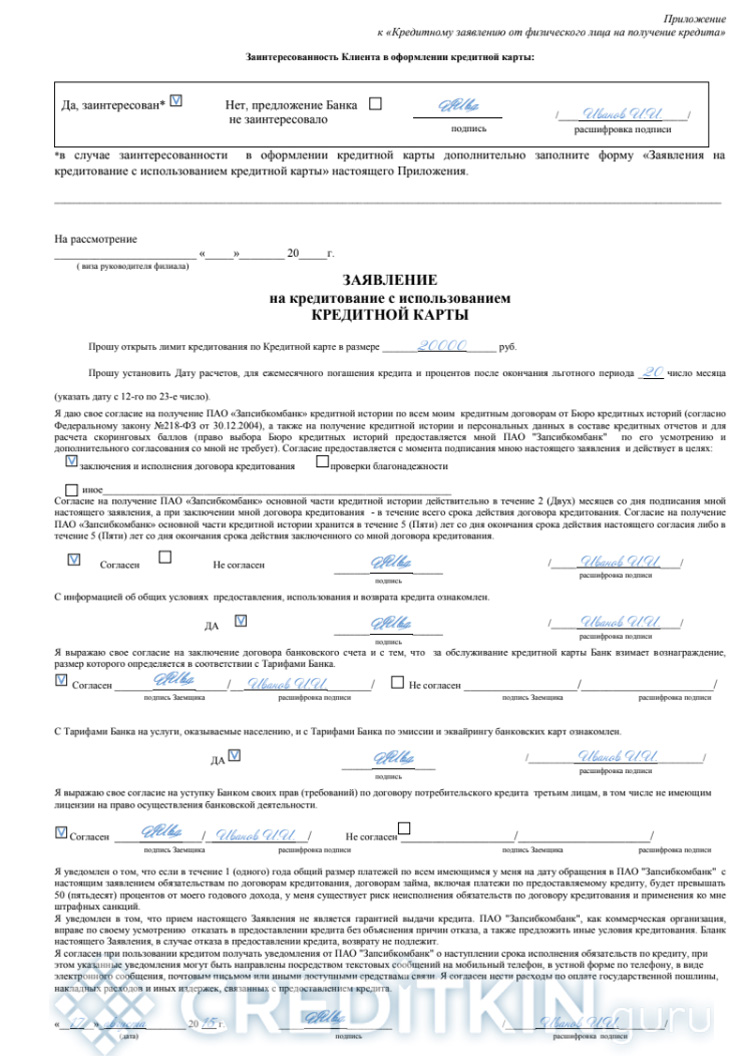

- Заявка на бланке банка (скачать чистую форму и образец).

-

- с.1

-

- с.2

-

- с.3

-

- с.4

-

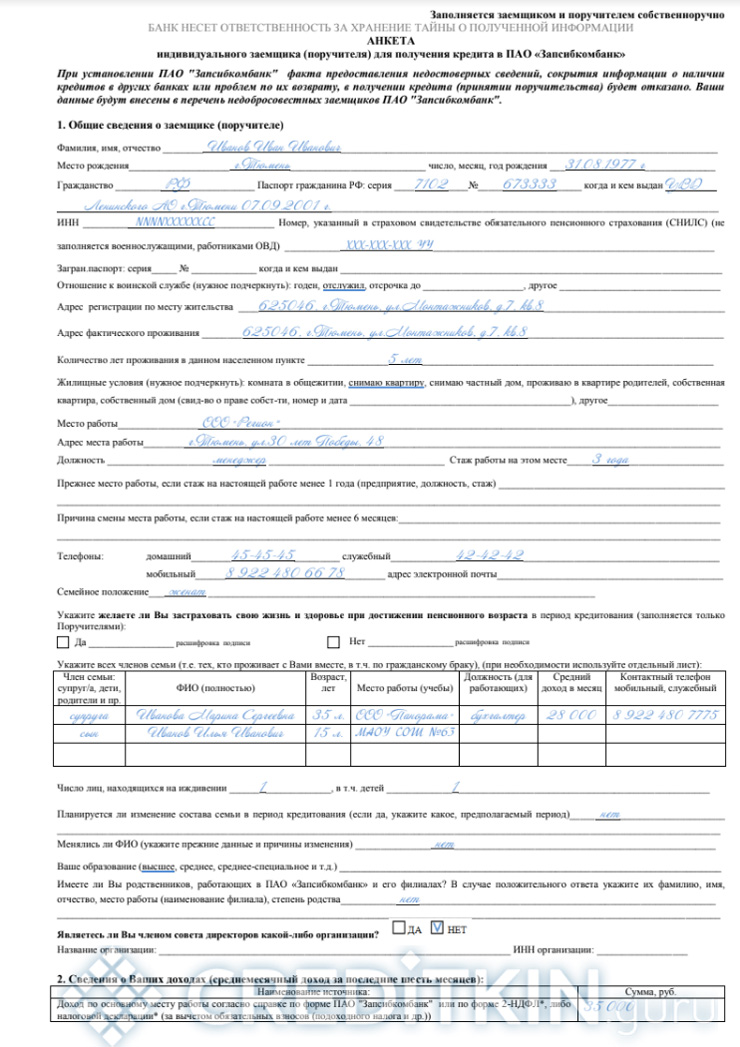

- Анкета по форме банка для заемщика/поручителя (скачать общий бланк и образец).

-

- с.1

-

- с.2

-

- с.3

-

- с.4

-

- с.5

-

- форму для поручителя/залогодателя в статусе ИП.

-

- с.1

-

- с.2

-

- с.3

-

- с.4

-

- Копии всех страниц гражданского паспорта (при наличии – копии снимаются и с загранпаспорта).

- 2 НДФЛ для сотрудников по найму, для предпринимателей – налоговая декларация о прибыли за последние полгода/отчетный период.

- ИНН.

- СНИЛС.

- Трудовая книжка с записями и печатями работодателем.

- Мужчинам призывного возраста – военный билет либо подтверждение отсрочки от прохождения службы.

Также требуется предоставить справку от банка, выдавшего рефинансируемый кредит, которая будет содержать следующую информацию:

- фактический остаток по основному долгу и начисленным процентам;

- номер ипотечного договора, срок его действия (срок выплаты);

- на каких условиях производится досрочное погашение;

- валюта кредита, его общая сумма, размер ежемесячного платежа;

- реквизиты для перечисления средств в адрес погашения;

- факты просрочек за последний год.

Процедура оформления

Для заключения соглашения об ипотечном кредитовании заявителю необходимо пройти три этапа. Первым шагом является изучение условий рефинансирования и оценка своих возможностей по возврату средств. Предварительный расчет можно сделать с помощью онлайн-калькулятора, имеющегося на сайте «Запсибкомбанка».

На втором этапе происходит формирование заявки в офисах либо через веб-ресурс банковского учреждения. К анкете необходимо приложить описанные выше документы. Третий шаг – рассмотрение кредитным комитетом ЗСКБ заявки на получение заемных средств. На изучение предоставленных сведений банку потребуется от 1 часа до 4 рабочих дней.

После одобрения и подачи всех документов деньги переводятся на счет клиента в адрес погашения рефинансируемой ипотеки. После перерегистрации залога в пользу «Запсибкомбанка» поручители могут быть освобождены от своих обязательств.

Преимущества и недостатки рефинансирования в «Запсибкомбанке»

Для оценки описанного выше продукта можно рассмотреть плюсы и минусы сотрудничества с «Запсибкомбанком». К преимуществам относится:

- При небольших суммах доступно оформление без залога и поручителей в краткосрочном периоде.

- Досрочное погашение возможно без комиссий.

- Для клиентов, имеющих карточные счета, допустимо перечисление и снятие средств напрямую с картсчета. В том числе и постоянное поручение на перевод задолженности.

- Возможность использования материнского капитала, но только спустя 3 года с даты рождения ребенка.

- Напоминание о сумме и дате очередного платежа.

- Снижение суммы ежемесячного взноса.

Как небольшой недостаток, следует отметить:

- высокие процентные ставки до оформления права на жилье в пользу банка;

- возможность требования выделенных средств к возврату при отсутствии документального подтверждения закрытия рефинансируемой ипотеки;

- ограниченная география обслуживания.

Воспользовавшись продуктом «Запсибкомбанка», заемщик сможет изменить некоторые условия действующего ипотечного договора: сократить ежемесячный платеж, увеличить или уменьшить срок выплаты, получить более выгодную процентную ставку.

Другие предложения по рефинансированию: от «РосЕвроБанка» и ТКБ.