Сегодня «МТС-банк» предлагает российским гражданам две программы ипотечного кредитования. Жилплощадь можно купить на любом рынке: вторичном или первичном.

Условия ипотеки

«МТС-банк» предоставляет ипотечный кредит на новостройки и для покупки объекта на вторичном рынке. При этом первый доступен любым гражданам, по второму заемщиками могут стать только некоторые категории: владельцы зарплатных карт, сотрудники банка и партнеры АФК «Система».

Есть у банка и специальная программа рефинансирования: до 30 млн, на 25 лет, ставка от 9%.

Покупка квартиры в новостройке на общих и специальных условиях

«МТС-банк» выдает от 500 тыс. до 25 млн рублей на срок до 25 лет. Особенность кредита в том, что получить его можно без страхования. Процентная ставка зависит от некоторых параметров кредита.

| Размер первичного взноса | От 0 до 10% | 10–20% | От 20% |

|---|---|---|---|

| Общий срок кредита по договору | От 3 до 25 лет | ||

| Ставка переплаты | 13% | 11% | 9% |

Ипотека на вторичную недвижимость

Продукт разработан для приобретения квартиры на вторичном рынке работникам АФК «Система», банка МТС и всем владельцам зарплатных карточек МТС. По программе действуют такие условия:

- Максимальный период финансирования – 25 лет.

- Кредитный лимит – от 300 тысяч до 15 млн рублей (для жителей Московской и Ленинградской областей) и до 8 млн – для других регионов.

- Первичный взнос – от 20 до 85% цены квартиры.

- Обеспечение – приобретаемое жилье.

- Выплаты по займу – каждый месяц равными суммами.

- Штрафные санкции за неуплату – 0,2% от размера просрочки за каждый день.

от 300 тысяч рублей до

15 миллионов рублей

до 25

лет

от 13,5%

годовых

* — ставка зависит от суммы первого взноса и сроков кредита

![]()

Важным условием ипотечной ссуды является приобретение квартиры в городах присутствия «МТС-банка» у его партнерских агентств.

Годовой процент зависит от размера первого взноса и периода кредитования:

| Первоначальный взнос/ срок | 20–29% | 30–49% | 50–85% |

|---|---|---|---|

| 1 месяц – 10 лет | 14,5% | 14% | 13,5% |

| 11–20 лет | 14,8% | 14,3% | 13,8% |

| 21–25 лет | 15% | 14,5% | 14% |

Если вы желаете воспользоваться продуктом, достаточно перевести свою зарплату в «МТС-банк». При соблюдении условия по стажу, количество перечислений может быть любым. Таким образом, граждане могут сразу оформить ипотеку на вторичку, просто владея карточкой.

Требования к недвижимости у банка стандартные:

- Отсутствие обременения, прав иных лиц.

- Наличие регистрации собственности.

- Удаленность не более 120 км от черты города, где есть офис банка.

- Жилье не должно находиться на учете на капремонт, снос или в аварийном состоянии.

- Наличие всех основных коммуникаций: вода, отопление, электричество, а также исправного сантехнического оборудования (неактуально, если это только построенный объект).

- Материалы фундамента: камень, железобетон/бетон, кирпич.

Кто может получить кредит

«МТС-банк» выдвигает такие требования к кредитополучателю:

- Наличие российского гражданства.

- Регистрация (постоянная или временная) на территории РФ.

- Возраст – старше 18 лет и младше 65 лет (варианты ипотеки с ограничением возраста до 75 лет предлагает РСХБ).

- Наличие совокупного трудового стажа не меньше года и не менее 3 месяцев у последнего работодателя.

- Если заемщик – частный предприниматель, срок работы компании не менее года.

Заемщик вправе привлечь до четырех созаемщиков, соответствующих аналогичным критериям.

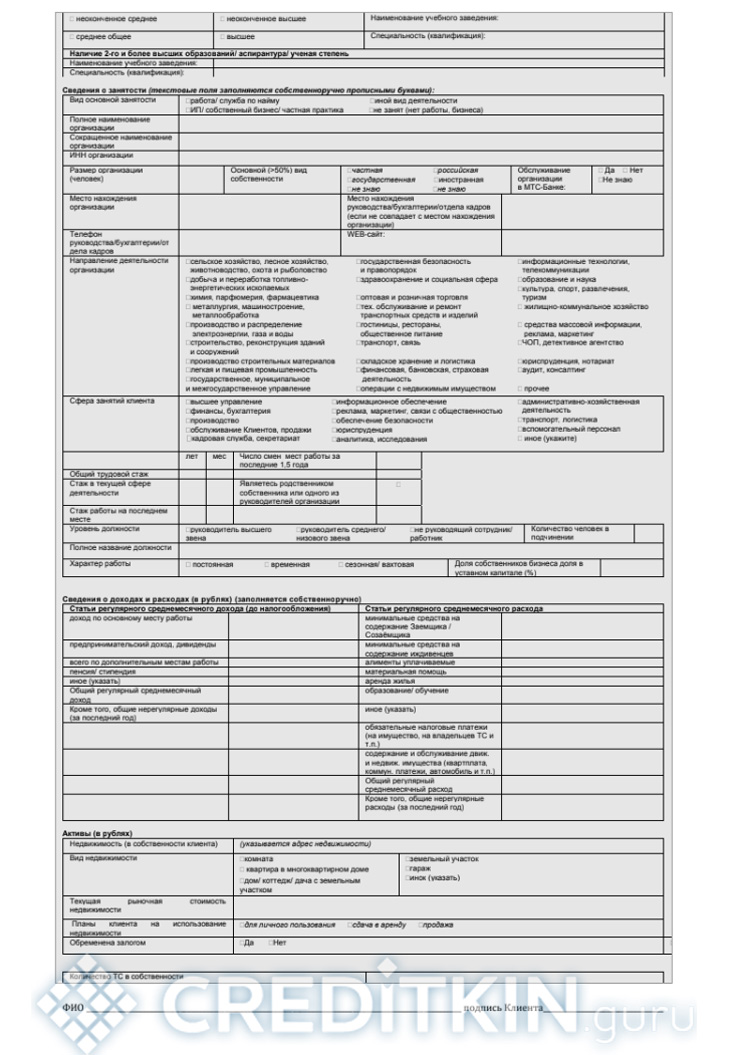

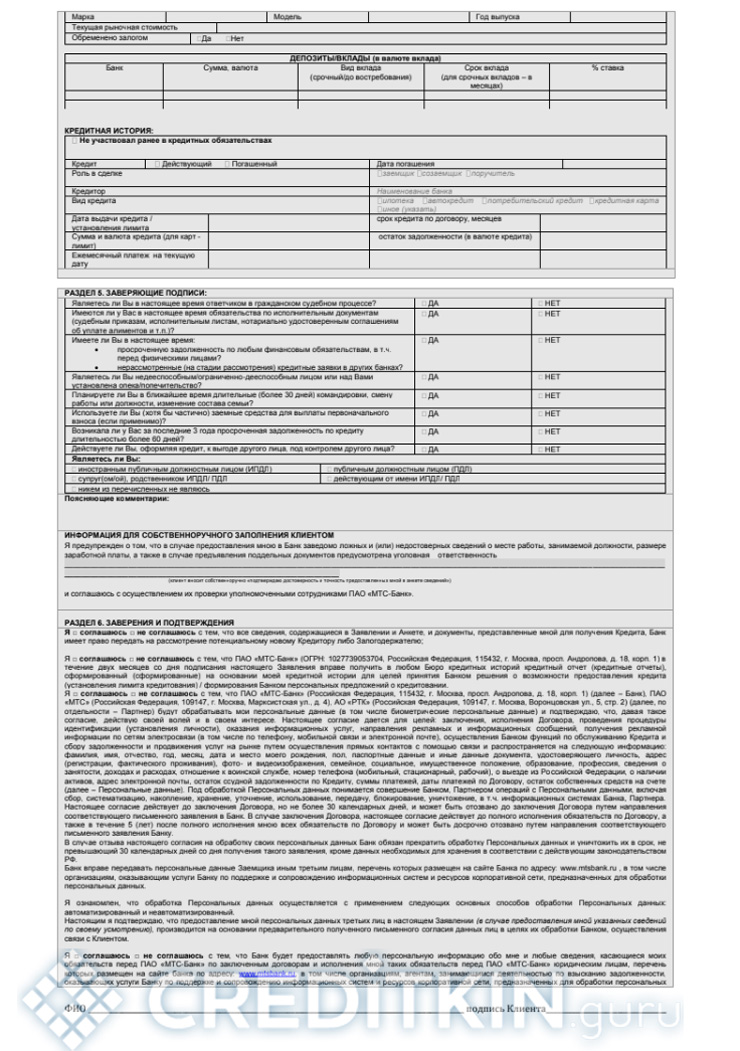

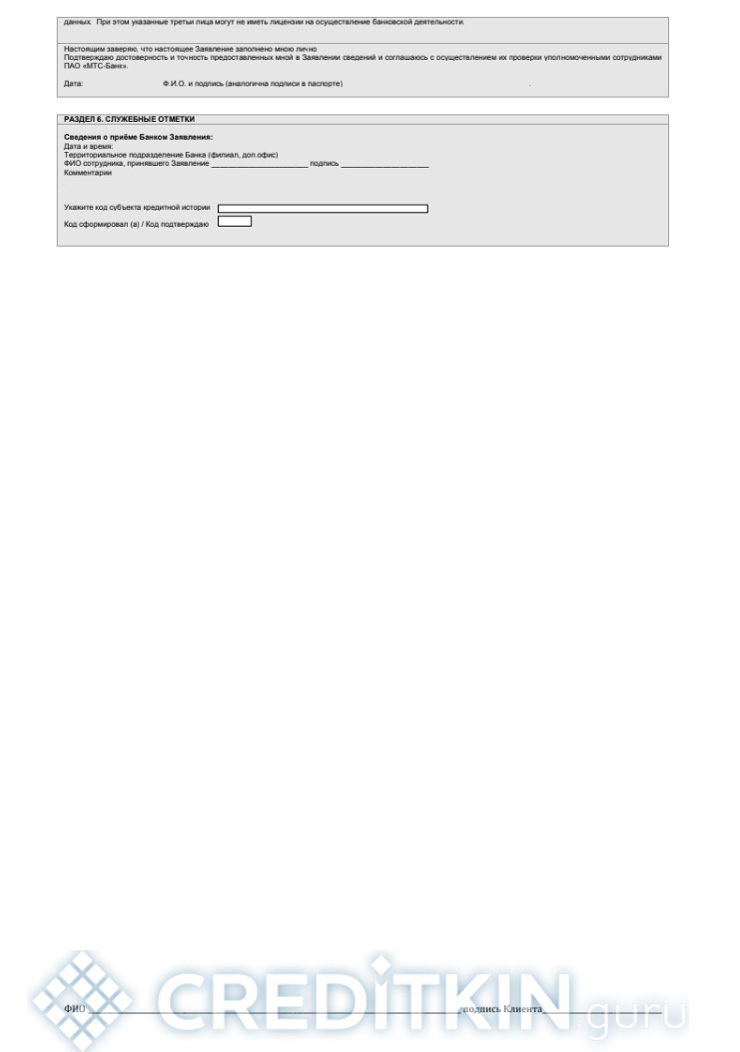

Требования банка к пакету документов заемщика

Перед подписанием договора потребуется предоставить в банк:

- заявку-анкету на получение ссуды;

- выписку трудовой книжки, заверенную работодателем;

- копию гражданского паспорта;

- копию документа, который подтвердить отсрочку от воинской службы мужчинам призывного возраста либо военный билет.

Доходы подтверждаются за прошедшие полгода справкой 2НДФЛ или по форме «МТС-банка». Если фактический срок работы меньше – только за отработанные месяцы. Трудовая деятельность отражается стандартными документами: трудовой книжкой, договором, контрактом.

Здесь можно скачать актуальные бланки:

- Анкета-заявление и лист дополнений к ней.

-

- Анкета-заявление с.1

-

- с.2

-

- с.3

-

- с.4

-

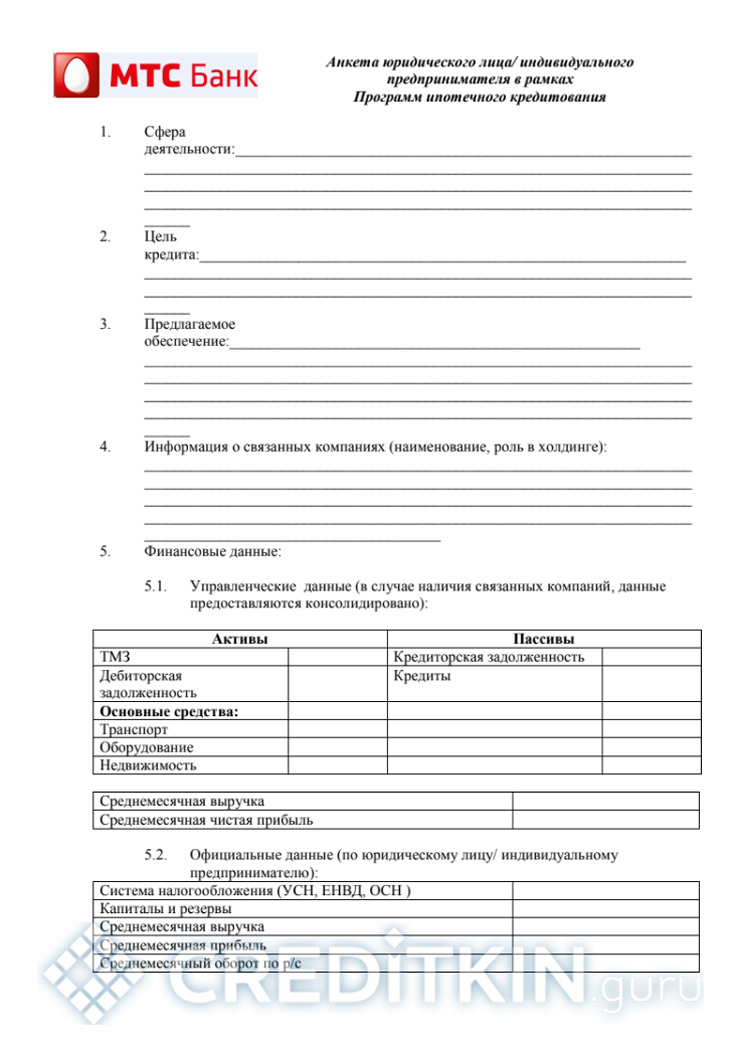

- Анкета для ИП или юридического лица, справка по форме«МТС-банка» для сотрудников по найму.

-

- Анкета юридического лица

-

- Справка о доходах

-

- Форма управленческой отчетности для ИП и собственников бизнеса.

Помимо основных доходов, можно предоставить бумаги, отражающие дополнительный/по совместительству. Для этого банк затребует стандартные документы, в зависимости от типа заработка (договор аренды, отчетность за последний период в виде декларации 3НДФЛ, трудовой договор о работе по совместительству и т. д.).

Дополнительно могут быть предоставлены бумаги о наличии различной ликвидной собственности: автомобиля, недвижимости, яхты, а также иные свидетельства финансового благосостояния. Например, выписки по банковским счетам, куда зачисляются или где хранятся деньги, документальное подтверждение наличия ценных бумаг.

Возможен запрос и таких документов, как свидетельство об образовании, включая сертификаты, аттестат, дипломы, и прочие, а также о наличии открытых кредитов (потребуется копия кредитного договора). Эти бумаги сотрудники рекомендуют сразу взять с собой при подаче заявки на рассмотрение.

Залогодатель, невходящий в число участников ипотечного договора (доходы не учтены в общей совокупности) подает анкету-заявление клиента, копию паспорта с пропиской или подтверждением регистрации.

Бумаги на недвижимость

Банк оставляет за собой возможность при необходимости запрашивать различные документы, поэтому точный перечень будет известен лишь после консультации и подачи анкет. Базовый список включает в себя:

- Правоустанавливающие документы (договор купли-продажи, дарения, наследия и т. д., акт ввода недвижимости в эксплуатацию, если это объект со вторичного рынка).

- Подтверждение права собственности и взаиморасчетов.

- Паспорта продавцов.

- Выписка из ЕГРН об отсутствии обременения, из домовой книги о зарегистрированных лицах.

- Одобрение от органов опеки и попечительства, если по адресу прописаны недееспособные, несовершеннолетние лица, которые находятся под опекой.

- Подтверждение, что на момент регистрации продавец/залогодатель не состоит в браке либо свидетельство о браке и согласие супруга(и) на сделку.

- Отчет об оценке недвижимости.

- Заявление продавца/залогодателя об отсутствии лиц, имеющих право наследования.

- Залогодатели, не являющиеся заемщиками, в возрасте от 60 лет должны пройти медицинское освидетельствование в психоневрологическом и наркологическом отделении / предоставить водительское удостоверение.

Порядок оформления ипотеки

Перед подачей заявки следует внимательно ознакомиться с условиями кредитования и определить подходящий вариант. Кредитного калькулятора на сайте нет, но предварительный расчет можно сделать на любом аналогичном или, более точно, в офисе банка.

Решение по заявке формируется в течение суток, но оно может быть увеличено, после чего кредитополучатель выбирает квартиру, которая проходит процедуру оценки. На покупаемое жилье также передаются документы для оформления банком обременения.

Положительно решение по кредиту действительно на протяжении 3 месяцев для всех клиентов и в течение 4 – для льготной категории. Это позволяет заемщику неспешно подобрать наилучший вариант приобретаемого жилья.

После проверки предоставленных документов стороны заключают ипотечный договор, в котором прописываются условия выдачи и оплаты ссуды. Одновременно с этим заемщик оформляет страховку на квартиру, титул, жизнь и здоровье (по необходимости).

Банк не устанавливает запретов или штрафов за досрочное погашение займа. Ссуду можно полностью выплатить в первый день действия договора. Для этого следует обратиться с письменным заявлением в ближайшее отделение и перечислить деньги.

Деньги на приобретение квартиры переводятся на счет кредитополучателя в «МТС-банке». После заключения договора купли-продажи недвижимости делается отметка о залоге, которая не позволяет заемщику самостоятельно продать или подарить квартиру (без согласования сделки с банком).

Ипотечные предложения других банков: «АК Барс», «Глобэкс», «ДельтаКредит».