Многие обладатели пластиковых карт удивляются тому, как их уговорили на оформление кредитки, в которой, казалось бы, совершенно нет никакой необходимости. Для успешных продаж кредитных продуктов банковские менеджеры используют особые техники работы с клиентами, в результате чего многие заемщики приобретают совершенно ненужные кредитные карты.

Основные принципы продажи и этапы сделки

Продажа клиенту кредитной карты, как и любого другого товара или услуги, включает в себя 5 этапов, которых необходимо придерживаться:

- Установление контакта. Этот этап является обязательным для совершения любой сделки, включает в себя знакомство и расположение к себе клиента.

- Выявление потребностей. На данном этапе необходимо узнать, чего хочет клиент. В этом помогают наводящие вопросы. Часто банковские менеджеры играют на чувствах потребителя, задавая вопросы из разряда «А о чем Вы мечтаете?», «Если бы у вас были ХХХ тысяч рублей, на что бы Вы их потратили?» Клиенту не предлагают напрямую взять карту, а подводят его к мысли о том, что ему необходимы дополнительные средства.

- Презентация продукта. Заинтересовав собеседника, продавец кредитной карты переходит к следующему этапу: аргументации необходимости в кредитной карте. Чаще всего рассказывают об основных преимуществах продукта: льготный период, бонусные программы, небольшой размер ежемесячного платежа.

- Работа с возражениями. Клиент может отказаться от кредитки по различным причинам: плохие отзывы, негативный опыт, отсутствие финансовой стабильности. В данном случае опытные менеджеры наперед продумывают возможные возражения и готовые аргументированные ответы.

- Завершение сделки. Заключительным этап продажи, на котором либо происходит оформление карты, либо сотрудник фиксирует отказ.

Какие инструменты используются при продаже кредитной карты

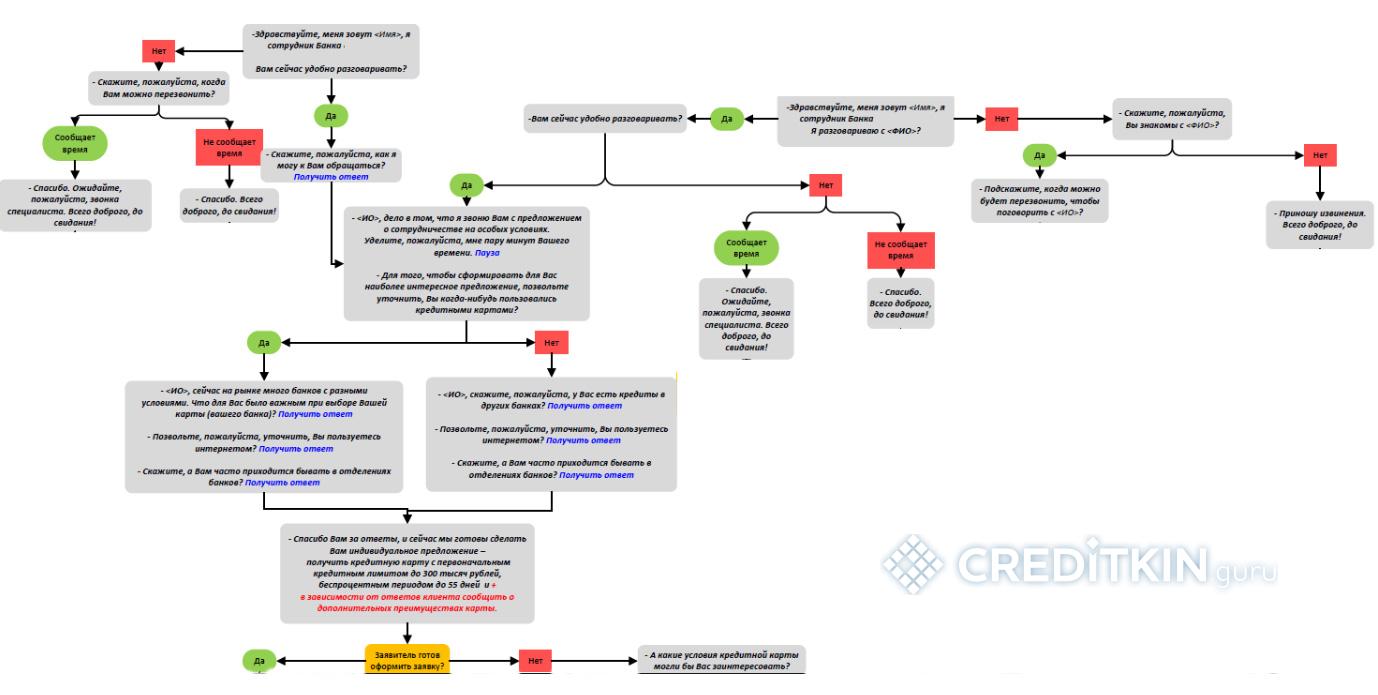

При продажах кредитов по телефону чаще всего используют заранее подготовленный скрипт — модель диалога с потенциальным покупателем. Речевой модуль строится топ-менеджерами и психологами на основании преобладающего большинства ответов на стандартные вопросы при оформлении карты.

-

- Скрипт

Диалог построен поэтапно и позволяет выявить потребность, презентовать продукт, подвести клиента к оформлению.

Техники работы с потенциальными заемщиками

Существует несколько основных техник при продаже кредитных карт, которые используют для расположения клиента к разговору.

- Присоединение. Эта техника связана с установлением атмосферы доверия, уважения и понимания при продаже карты. Основной принцип присоединения — подстроиться под такт и ритм собеседника. Это достигается через тембр голоса, жесты, позу, лексику, мимику, положения рук, интонацию. Подстроившись под клиента, продавец переходит из состояния «чужой» а состояние «свой», таким образом процесс продажи проходит гораздо быстрее. Основным приемом присоединения выступает фраза «Да, я Вас прекрасно понимаю».

- Активное слушание. Техника позволяет наладить контакт с покупателем, путем участия в диалоге, выражения собственных переживаний и мнения. Приемы активного слушания можно разделить на вербальные и невербальные.

Вербальные приемы Невербальные приемы поддакивание (фразы «Ага», «Продолжайте, я Вас слушаю»); уточняющие вопросы («А какая ставка по Вашей действующей кредитной карте в другом банке?»);

техника резюмирования потребностей («Я правильно понял, что главное Ваше сомнение заключается в …?»);

дословное повторение сказанного клиентом;

подчеркивание значимости сказанного, согласие с выводами клиента («Да, вопрос экономии действительно важен в наше время»).

кивание; зрительным контакт;

сосредоточенность на клиенте.

- Правило «трех да». Собеседнику задаются три вопроса, ответы на которые должны быть положительными. Основной принцип: первые два вопроса должны соответствовать теме разговора, показывать выгоды от оформления кредитной карты, на третий вопрос клиент ответит положительно по инерции. К примеру:

-Петр Иванович, Вы бы хотели приобрести этот диван прямо сейчас по акции, но деньги у Вас будут только в конце месяца?

-Да.

-И если бы вам дали в долг без процентов, то вы бы купили его прямо сейчас?

-Да, конечно.

-Давайте я Вам расскажу о нашей кредитной карте со льготным периодом, по которой вы сможете совершить покупку, а также вернуть деньги до конца месяца без процентов?

-Да, давайте. - Закрытые вопросы. Это вопросы, ответы на которые могут быть только «да» или «нет». Они позволяют быстро выявить потребность клиента, направить разговор в нужное русло.

- Открытые вопросы. Вопросы, ответы на которые требуют развернутый ответ. Часто начинаются со слов «Опишите», «Расскажите». Способствуют установлению доверительного контакта и выявления потребностей собеседника.

- Вау-эффект. Суть заключается в создании исключительного предложения («Только сейчас и только для Вас существует очень выгодное предложение, которое поможет в реализации Ваших желаний»).

Какие каналы используют банки для продажи кредитных карт

Вышеописанные техники продаж кредитных карт чаще всего используют в следующих случаях:

- консультации в торговых точках;

- холодные звонки (общение по телефону);

- назначение личных встреч, собеседований для презентации банковского продукта;

- кросс-продажи (оформление карты с другим банковским продуктом, например, при получении ипотеки).

Советы потребителям

Для того, чтобы приобрести действительно нужный кредитный продукт, избегая уловок менеджера по продажам, необходимо следовать нескольким советам:

- Четко сформулировать цель оформления кредитной карты.

- Предварительно записать вопросы, которые необходимо задать менеджеру банка.

- Постараться доминировать в диалоге, тем самым, получая ответы на собственные вопросы, а не продавца.

- Перед подачей заявки узнать все условия на официальном сайте финансового учреждения, в том числе ознакомиться с возможными дополнительными платежами по карте.

- Перед подписанием договора внимательно прочитать весь текст.

- Проявить настойчивость и озвучить твердый отказ в случае отсутствия необходимости в кредитном продукте: многие клиенты не могут сказать «нет» настойчивому менеджеру (цель которого — продать карту) и соглашаются исключительно из вежливости в ущерб себе.

Зная основные методы работы банков, можно избежать многих ошибок при получении кредитной карты. Полезно также знать, что может скрывать реклама кредитов, и какие права есть у заемщика по закону о потребительском кредите.