Получение сведений о состоянии кредитной истории заемщика позволяет банкам принять решение о выдаче кредита или займа. Но многие заемщики не имеют представления о том, что такое кредитная история и насколько важно содержать ее в порядке.

О кредитной истории в законе

Кредитная история (КИ) – это финансовое досье заемщика. В ней отражается информация о ранее полученных кредитах и займах. Все сведения надежно хранятся в бюро кредитных историй и запросы на получение данных могут делать не только организации финансовой структуры, но и сами заемщики.

В России понятие «кредитная история» появилось в 2005 году. Единовременно был издан закон №218-ФЗ от 30 декабря 2004 года (последняя редакция от 2017 года). В нем содержится информация о том, кто является субъектом кредитной истории, что в ней содержится, как предоставляется и хранится информации, описаны права заемщиков, ответственность за сохранность информации и т.д. Полный текст ФЗ о кредитных историях можно посмотреть в интернете.

Положительная КИ – это гарант одобренной заявки по кредиту. А вот если клиент пропускал платежи, имел или имеет крупную задолженность, то получить новый кредит на выгодных условиях практически невозможно.

Если у человека нет кредитной истории, то вероятность одобрения заявки сводится к минимуму. Исключения составляют заемщики, которым недавно исполнилось 18 лет, и заработать КИ они попросту не успели. В этом случае банки акцентируют внимание на стаж работы и уровень заработной платы. Первые кредиты одобряются, как правило, на минимальные суммы.

Информация об открытии кредита и его погашении передается в БКИ сразу, после подписания договора. По закону кредитор должен уложиться в пятидневный срок по каждой проведенной операции.

Как узнать и прочитать свою КИ

Сделать запрос в БКИ можно несколькими способами:

- в любом банке – стоимость услуги составит от 300 до 1 500 рублей;

- на сайте БКИ – бесплатно раз в год;

- через посредников – стоимость услуги варьируется от 600 до 2 000 рублей;

- в Евросети – услуга также платная – от 400 рублей.

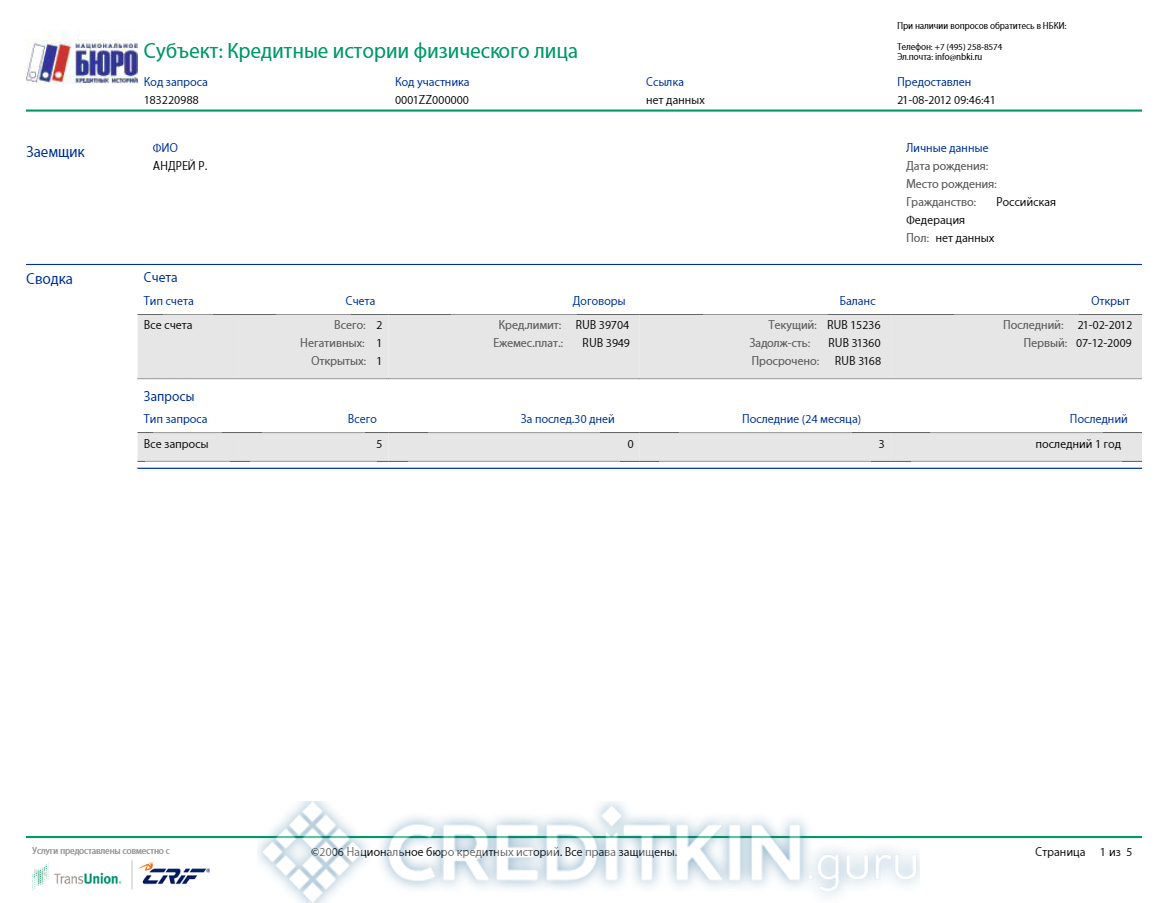

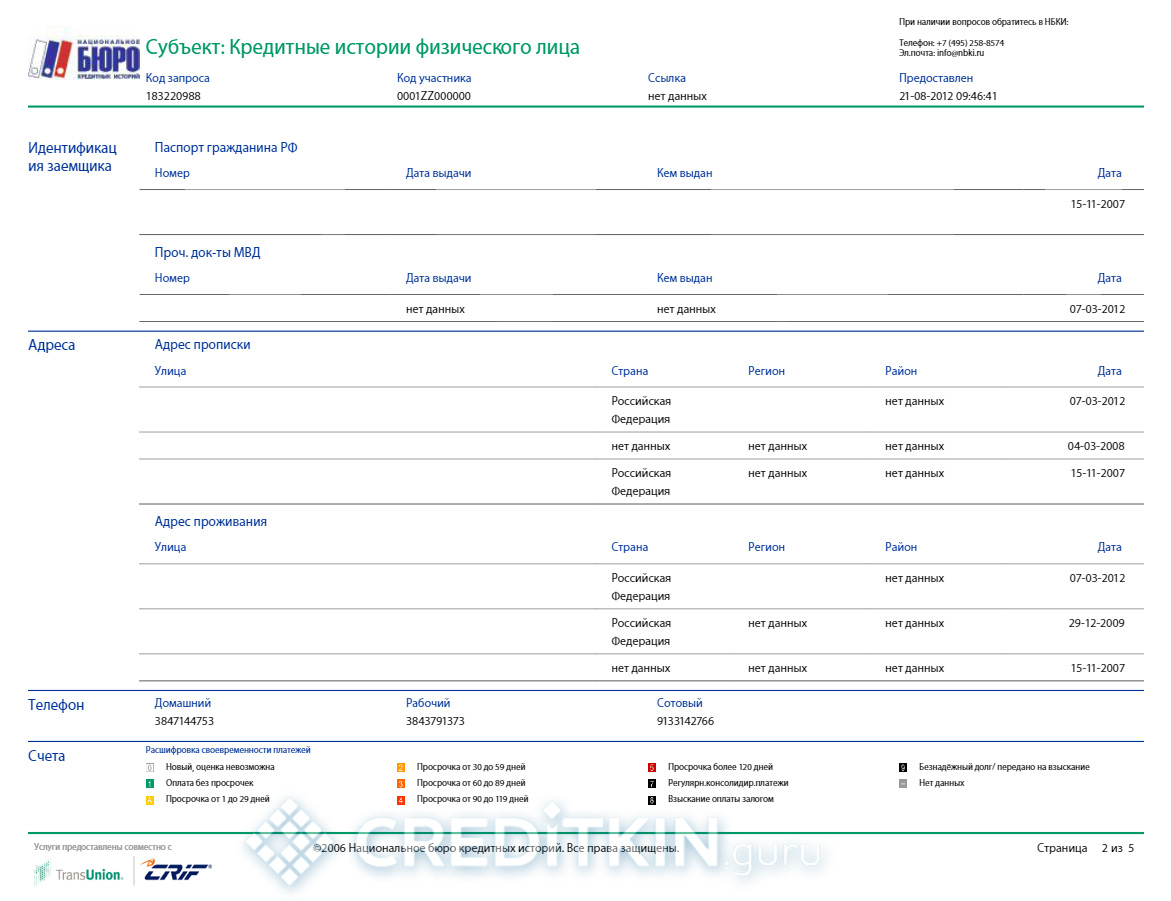

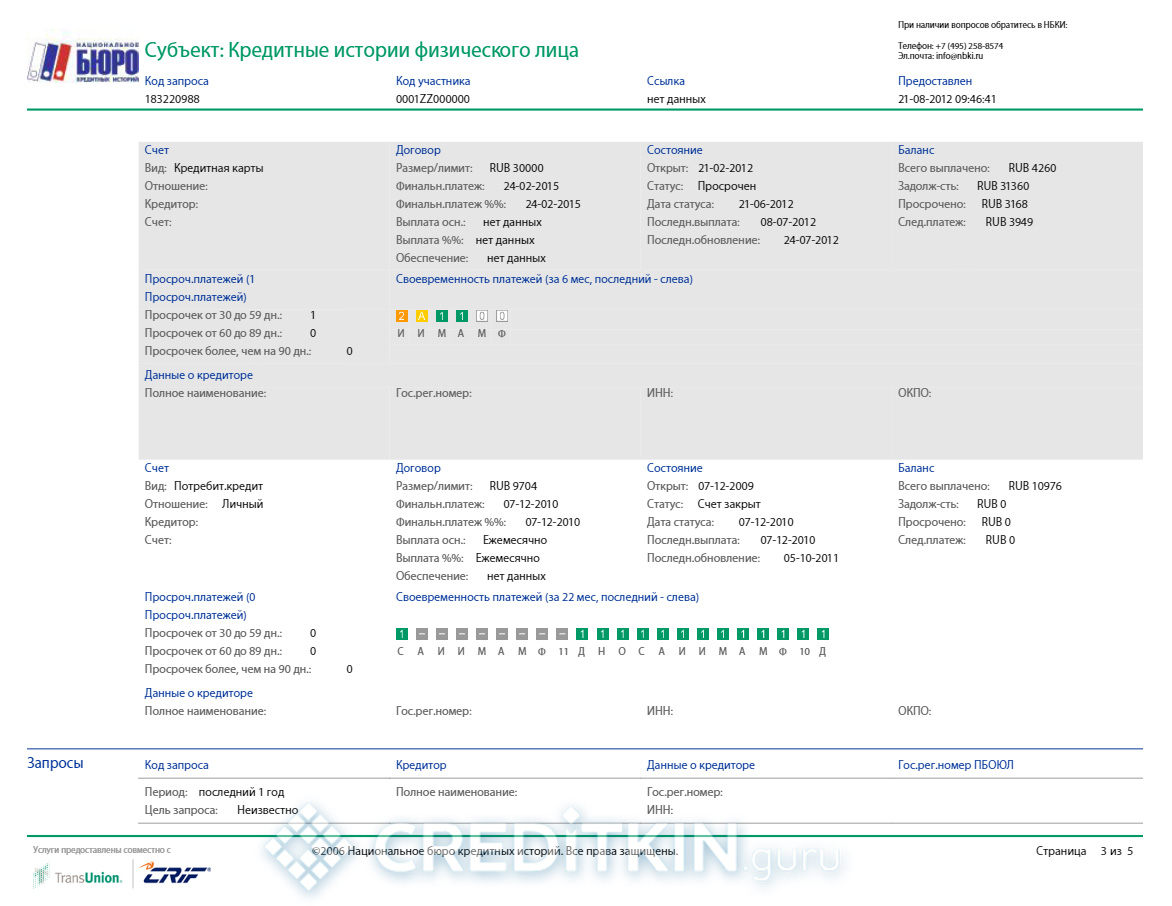

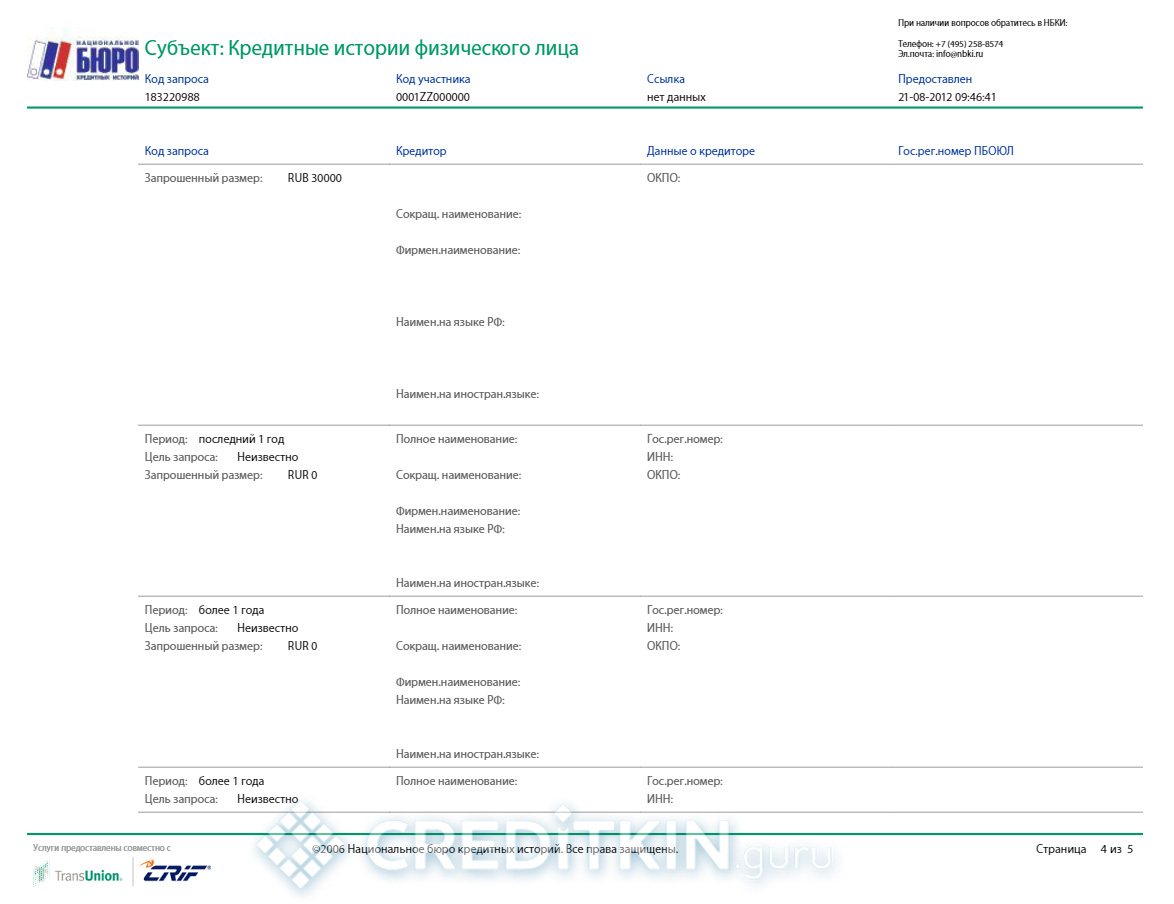

Читать кредитную историю достаточно легко. В первой части содержится информация о самом заемщике. Вторая часть указывает на количество и сумму оформленных кредитов. Далее предоставлены сведения о просрочках, досрочных погашениях и другой финансовой дисциплине. Пример кредитного отчета можно посмотреть здесь.

-

- с.1

-

- с.2

-

- с.3

-

- с.4

-

- с.5

Обязательно нужно учитывать код скоринга, который показывает банкам общую картину о заемщике. Самый высокий рейтинг – от 690 до 850 баллов, самый низкий – 300-500 баллов. Чем выше балл, тем выше вероятность одобрения заявки.

Банками рассматривается также степень благонадежности клиента по 5-балльной шкале.

- Рисковый индикатор 5 говорит о надежности клиента, такие заемщики могут взять кредит в любом банке без проблем.

- Рисковый индикатор 4 – вероятность одобрения заявки меньше, возможно изменение условия займа в пользу банка.

- Рисковый индикатор 3 – средний балл, самый распространенный.

- Рисковый индикатор 2 – низкий балл, присваивается, как правило, лицам без средне-специального образования в возрасте младше 21 и старше 65 лет.

- Рисковый индикатор 1 – ненадежный клиент. Лица без образования, молодые или в преклонном возраст, мужчины в призывном возрасте, взрослые холостые люди и прочие субъективные факторы.

И третий показатель – индикатор достоверности. Он указывает на наличие какой-либо информации о заемщике в БКИ. Если был получен хотя бы одни кредит, то система показывает индикатор достоверности 1, при отсутствии – 0.

Что влияет на кредитную историю

Причина отказа часто кроется в испорченной КИ. Банки не дают кредиты вовсе или ужесточают условия, если были:

- просрочки по кредитам, открытые судебные дела по причине задолженности;

- частая подача заявок;

- частое досрочное погашение;

- реструктуризация долга.

В БКИ вносятся сведения обо всех видах кредитования: ипотека, кредитная карта, потребительский кредит, микрозаймы, рефинансирование, автокредит и пр.

Для исправления кредитной истории, следует начать с погашения долгов. Самые предприимчивые решают поменять паспорт и покончить с проблемой таким образом, но КИ от этого не изменится. В документе содержатся сведения о ранее выданных паспортах, по которым и будет сделан запрос в БКИ, а разновидность скоринговых моделей давно уже дошла до обнаружения преднамеренного искажения личных данных, с целью оформления кредита. Поэтому поменять фамилию и расстаться с негативной КИ не получится.