Согласно законодательству, каждый гражданин РФ вправе бесплатно (1 раз в год, последующие запросы платные) отслеживать информацию о состоянии кредитной истории. Если гражданин не знает, в каком именно бюро хранится КИ, ему нужно обратиться за этой информацией в Центральный каталог кредитных историй (ЦККИ) на сайте ЦБ, а для этого необходимо знать код субъекта кредитной истории.

Как выглядит код субъекта

Код субъекта кредитной истории – это ключ, в виде буквенно-цифровой комбинации символов, который необходим для получения доступа к досье заемщика. Код обеспечивает безопасность, то есть стороннее лицо не сможет получить информацию о том или ином заемщике даже при наличии его паспортных данных.

Принцип создания кода определяется соответствующим Указанием Центрального Банка страны. Специалисты не рекомендуют формат «ключа» в виде прописных букв во избежание ошибок или сбоев на сайте ЦБ. Код должен быть не короче 4 и не длиннее 15 символов.

Зная код субъекта, можно самостоятельно узнать, в каком именно бюро формируется кредитная история. Процедура доступна онлайн в интернете: достаточно войти на официальный сайт Банка России. Обладателю кода доступно его изменение, удаление или создание нового дополнительного кода. Последний можно сгенерировать на срок до 30 дней на сайте ЦБ, указав основной код субъекта. Допкод предоставляет возможность третьим лицам (например, работникам банка) получить доступ к кредитной истории на ограниченный отрезок времени.

Где получить информацию о коде

Если вы не знаете код доступа к кредитной истории, получить его можно несколькими способами:

- Изучить содержание кредитного договора.

- Обратиться в банк, в котором был выдан кредит.

- Обратиться в БКИ (бюро кредитных историй).

Одно из крупнейших БКИ, Национальное бюро КИ, также может ответить на запрос о коде субъекта КИ. Порядок действий следующий:

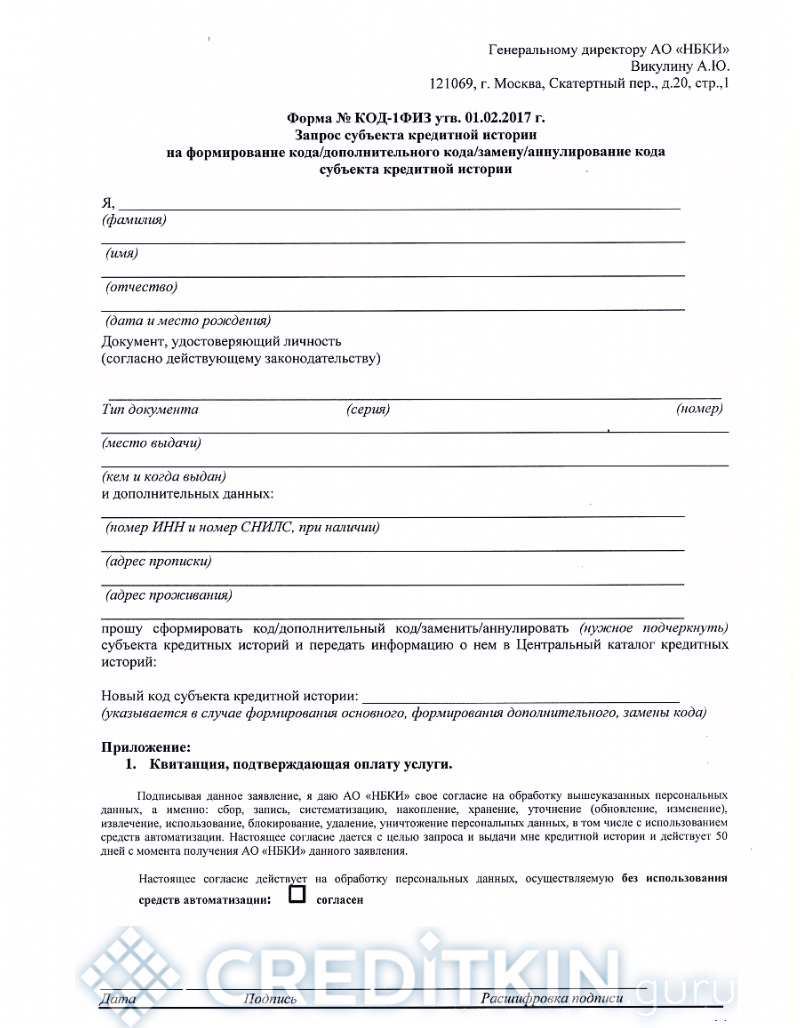

- Заполнить и подписать бланк запроса. Образец бланка можно скачать здесь.

- Заверить у нотариуса.

- Заплатить комиссию в размере 300 рублей и сохранить квитанцию.

- Заверенное письмо и приложенную квитанцию отправить заказным письмом на адрес учреждения. (121069, г. Москва, Скатертный пер., д. 20/1.).

-

- Бланк запроса

После получения письма специалисты в течение одного рабочего дня исполнят запрос и отправят отчет. В БКИ скорость исполнения запросов выше, чем в банке.

Создание кода субъекта КИ происходит в момент подписания первого кредитного договора. Изменить или аннулировать код можно, только зная существующий.

В случае если код КИ забыт или не был сгенерирован, есть возможность его создать. Для этого достаточно явиться в любое кредитно-финансовое учреждение или бюро. К тому же, оформляя новый кредит, клиент может придумать и указать новый код, который автоматически заменит предыдущий при подаче банком новых актуальных данных.

Контролировать свою кредитную историю также можно с помощью сервиса equifax. Кроме того, кредитный отчет «Эквифакс» можно получить в офисах банков «Хоум Кредит», «Альфа-Банк» или «Тинькофф Банк».