Мир кредитов смело можно назвать обителью мифов. Одним из самых популярных пользуются недобросовестные заемщики: «брошу платить кредит, а через 3 года мне его простят». В основу этого заблуждения легло такое понятие, как «истечение срока исковой давности». Давайте разберемся как обстоят дела на самом деле.

Как понять, когда начался срок исковой давности

Срок исковой давности (СИД) составляет 3 года. В течение этого времени кредитор может отстаивать свои права в судебном порядке.

Речь идет не о возможности требовать возврат долга в общем, а требовать его через суд. Казалось бы никак иначе нельзя трактовать это понятие, как: «отметили точку отсчета, через три года отметили конечную – период истек», но все усложнила формулировка закона «Начало течения срока исковой давности» ст. 200 ГК РФ. Убедитесь сами:

- «…течение срока исковой давности начинается со дня, когда лицо узнало или должно было узнать о нарушении своего права…».

- «По обязательствам с определенным сроком исполнения течение срока исковой давности начинается по окончании срока исполнения.

По обязательствам, срок исполнения которых не определен или определен моментом востребования, срок исковой давности начинает течь со дня предъявления кредитором требования об исполнении обязательства, а если должнику предоставляется срок для исполнения такого требования, исчисление срока исковой давности начинается по окончании срока, предоставляемого для исполнения такого требования. При этом срок исковой давности во всяком случае не может превышать десять лет со дня возникновения обязательства».

То, как будет понят закон, зависит от условий кредитного договора и конкретного судьи: отсчет начинается с момента наступления первого пропуска платежа; по истечению действия кредитного договора, а если он бессрочный нет – с того момента, в который должнику было передано сообщение о необходимости вернуть сумму.

Верховный Суд РФ и Высший арбитражный суд РФ чаще опираются на первый пункт закона, при принятии решения. Менее распространенная практика – принятие решения по обычному кредиту (не по кредитной карте) опираясь на второй пункт.

После 90 дней просрочки, кредитор затребует полностью и единовременно погасить основной долг, проценты, штрафы и прочие начисления. СИД может взять точку старта в этот момент, или в момент окончания действия этого требования. Стоит отметить, что срок давности по дополнительным обязательствам (штрафы, пени, проценты и т.п.) истекает одновременно с давностью основного долга.

Если кредитная организация объявлена банкротом или у нее отозвана лицензия, это никак не влияет на клиента – оплачивать долг нужно как ни в чем не бывало. Право на истребование долга получит преемник банка.

Продление срока исковой давности

Интересный факт прописан во втором пункте 206 статьи ГК РФ «Исполнение обязанности по истечении срока исковой давности»:

«Если по истечении срока исковой давности должник или иное обязанное лицо признает в письменной форме свой долг, течение исковой давности начинается заново».

Если до окончания «трехлетки» вам осталась всего неделя, и вдруг к вам пришел курьер с письмом от кредитора, а вы ставите подпись о получении – отсчет начинается сначала.

Избежать любых контактов с банком или его представителями практически невозможно. В его интересах не допустить окончания срока, поэтому будут приняты следующие меры:

- На вас подадут в суд еще до окончания срока. Если вы или ваш кредитный адвокат попытаетесь доказать, что срок уже истек (например, потому что первая просрочка была совершена более трех лет назад), вам придется доказать отсутствие любых контактов с банком за это время.

- Телефонные переговоры. Каждый такой разговор записывается, о чем вы будете уведомлены, подняв трубку. В ходе общения вы признали, что являетесь должником – СИД отсчитывается заново с этого момента.

- Личное получение официального письма от банка через курьера или заказным письмом. Ваша подпись – отсчет начинается сначала.

Если клиент время от времени вносит на счет средства, чтобы ослабить давление коллекторов, и надеется на истечение «трехлетки» – зря. Каждый новый поступивший платеж (на любую сумму) прекращает течение срока и запускает его сначала.

Если же клиент честно пытается исполнить обязательства любым возможным способом, не прячется от банка, идет на переговоры или отправляет письма с просьбой реструктурировать долг или получить кредитные каникулы, ни о какой давности не может быть и речи, т.к. на счет поступают платежи и происходит контакт с банком.

Что происходит после истечения срока исковой давности

Ст. 199 ГК РФ «Применение исковой давности» гласит о том, что по истечении срока банк теряет право на безакцептное (без согласия владельца счета) списание денег со счетов клиента и прочее посягательство на имущество клиента.

Кредитор может подавать иск с целью истребования долга лишь в течение ограниченного периода, а после его окончания, должен аннулировать долг. Может ли кредитная организация рассчитывать на свои деньги после истечения срока исковой давности? Давайте разберемся.

Невозможность подать иск на возврат денег еще не означает то, что банк простит долг. Он все так же может звонить заемщику, писать письма, общаться через коллекторов, которые значительно ужесточают меры воздействия на клиентов, чей срок давности по обязательствам уже прошел. Если коллекторы нарушают закон – не молчите об этом, обращайтесь в органы с заявлением.

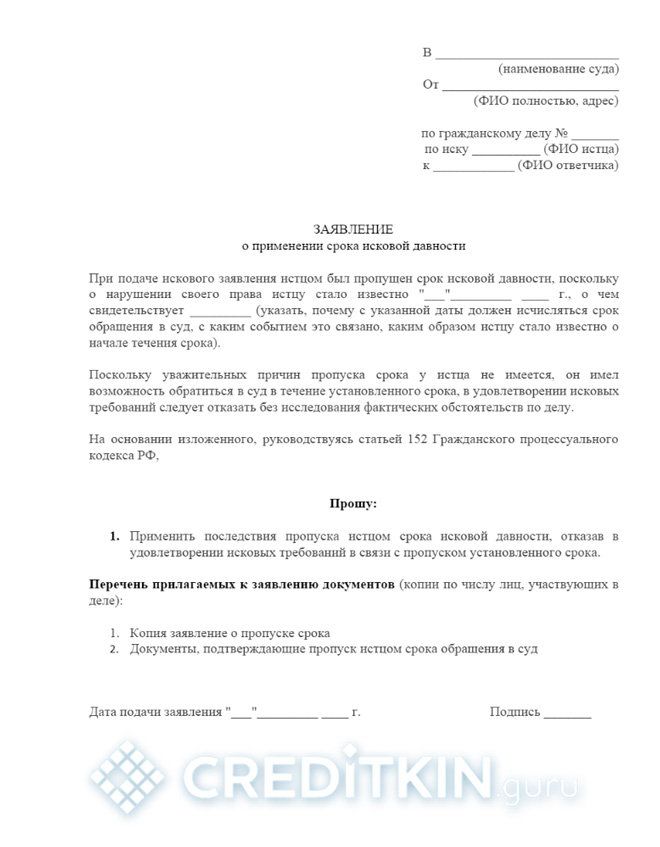

В судебной практике были случаи, когда банк передавал иск даже после истечения давности, надеясь на авось. Не думайте, что о вас позаботится судья и сам озадачится вопросом: «а не истек ли у ответчика срок исковой давности?». Вы должны подготовить ходатайство, пример которого можно скачать здесь. Иначе решение может быть принято в пользу истца.

-

- Нажмите, чтобы увеличить

Даже после истечения срока должнику следует позаботиться о выплате долга. Подписывая кредитный договор, вы соглашаетесь с принципом «возвратности» долга, а не исполняя его – нарушаете условия договора и серьезно портите себе кредитную историю.

Окончание срока давности – не решение проблемы

Злые игры с кредитными организациями плохо отразятся не только на вашей кредитной истории. Кредитор вправе возбудить дело о мошенничестве, а это усложнит его жизнь куда больше, чем невыплаченный кредит. Если есть уважительные причины невозможности добросовестно исполнять обязательства – необходимо оповестить кредитора в письменной (свободной) форме.

Вряд ли клиента можно будет обвинить в мошенничестве, если кредит будет обеспечен залогом, на счет будут поступать платежи или сумма долга будет меньше 1 500 000 рублей.