Статьей 29 закона № 102-ФЗ определены наиболее важные вопросы по использованию залогодателем обремененного имущества, в частности, возможность сдачи квартиры, взятой в ипотеку. В рамках действующего регламента, заемщик обладает правом получать с кредитуемой недвижимости доходы, если это не противоречит договору. Многие банки успешно используют эту неоднозначность и включают запрет на аренду в договор.

Можно ли сдать ипотечную недвижимость с точки зрения российского законодательства

Пункт 1 статьи 40 ФЗ «Об обременении» гласит, что заемщик вправе сдавать в аренду квартиру, взятую в ипотеку, без разрешения банка, если иное не зафиксировано в договоре и удовлетворены следующие требования:

- срок аренды не превышает длительность займа;

- залог не используется для коммерческих целей;

- наем проводится на законных основаниях.

По мнению банкиров, аренда квартиры уменьшает ее рыночную стоимость, соответственно ликвидность. Нормы закона «Об ипотеке» позволяют привлечь заемщика к ответственности при порче залоговой недвижимости или снижении стоимости сверх нормального износа. Руководствуясь нормативными актами, кредитор вправе запретить посуточную аренду жилья, предполагающую быстрый износ квартиры.

Требования банков

Для того чтобы сдавать ипотечное жилье третьим лицам, необходимо руководствоваться положениями договора с банком. На практике встречаются следующие варианты условий:

- Кредитор допускает сдачу жилья без согласования с банком.

- В соглашении отсутствует информация об аренде. Заемщику следует уточнить данные у кредитора. Разрешение или отказ банка определяет возможность аренды недвижимости.

- Кредитор прописывает конкретные параметры услуги: срок, условия соглашения по найму, регистрацию сделки.

- Заемщик, заселяя жильцов, должен получить согласие банка.

- Аренда запрещена. Согласие на сдачу жилья связано с риском для финансового учреждения, так как в квартире будут проживать граждане, не имеющие отношения к кредитным обязательствам.

Большинство банков дают возможность сдавать квартиру в ипотеке при соблюдении ряда требований:

- Подача письменной заявки. Сотрудники компании оперативно рассмотрят просьбу разрешить сдачу ипотечного жилья, и вынесут положительное решение при условии своевременного погашения долга, содержания недвижимости в надлежащем состоянии.

- Извещение страховщиков об увеличении стоимости имущественного полиса на 20-30%. Повышение платы обосновано риском порчи имущества.

- Сдача ипотечного жилья должна проводиться на условиях договора аренды, содержащего условия по оплате.

- Оформление налоговой декларации на уплату 13% (от дохода) по итогам года.

- Предоставление полного пакета документов для получения разрешения: копии договора найма, данные о квартиросъемщике, сведения от страхового агентства.

Какие банки разрешают оформлять аренду на залоговую квартиру

Разрешают оформлять аренду на залоговую квартиру Сбербанк, «ВТБ», «Связь-Банк», «Альфа-Банк». Согласно условиям кредитных программ, дальнейшие действия по аренде залогового жилья считаются правомерными при получении письменного согласия кредитора.

Можно ли сдавать квартиру, находящуюся в залоге у Сбербанка

Общие условия жилищного кредитования в «Сбербанке» действуют с 09.12.2013 года. Согласно пункту 4.4.15 ипотечного договора, заемщик не может сдавать объект недвижимости в наем или бесплатное пользование без письменного согласия банка. Также на клиента ложатся обязательства по принятию мер для сохранения надлежащего состояния квартиры, включая текущий и капитальный ремонт. На практике добросовестных заемщиков инспекторы не проверяют, проблемы возникают только при задержке обязательных взносов.

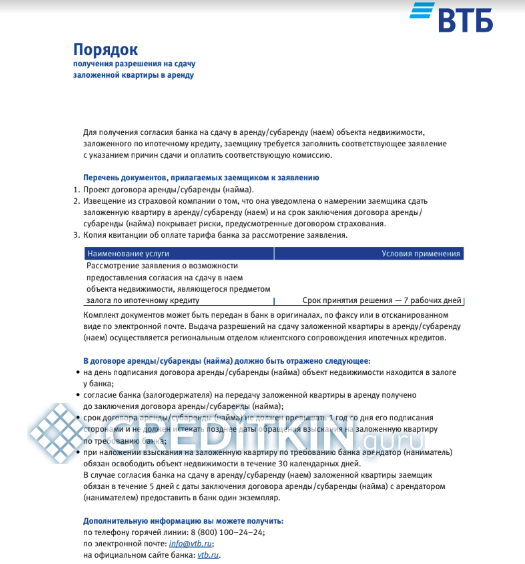

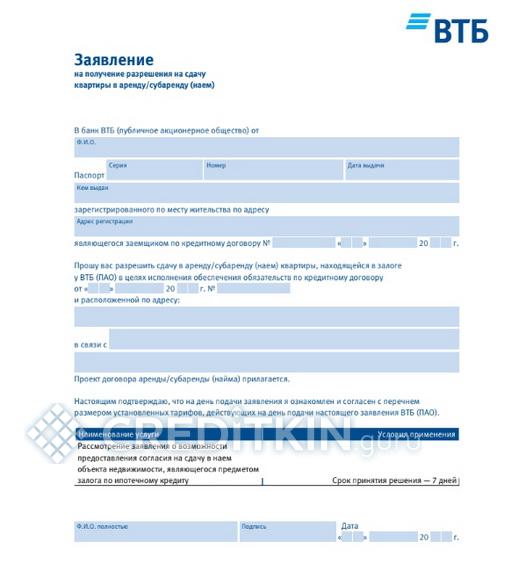

Можно ли сдавать недвижимость, обремененную банком «ВТБ»

Условия предоставления ипотеки банком «ВТБ» предусматривают получение разрешения банка на сдачу залоговой квартиры в аренду. На официальном сайте банка размещен порядок получения разрешения на сдачу недвижимости в аренду и соответствующее заявление.

Согласно ипотечному соглашению банк оставляет за собой право требовать досрочный возврат суммы займа, начисленных процентов и неустойки в следующих случаях:

- нарушение правил пользования ипотечным жильем;

- несообщение кредитору обо всех правах третьих лиц на недвижимость;

иных обременениях.

Поэтому в любом случае обязательно следует проинформировать банк и страховщика о своих намерениях сдать жилье во избежание расторжения кредитного договора в одностороннем порядке.

Можно ли сдавать квартиру, взятую в военную ипотеку

Чтобы сдавать недвижимость, приобретенную по военной ипотеке, следует получить разрешение на аренду в банке и ФГКУ «Росвоенипотека», так как объект находится в двойном залоге: у кредитора и государства. Руководствуясь ГК РФ, военному также следует уплатить 13% налога. Размер дохода для отчисления НДФЛ в бюджет определяется суммой, указанной в договоре.

Сдачу жилья, приобретенного по военной ипотеке, предусматривает банк «ВТБ». Достаточно отправить заявку на сайте финансового учреждения, согласовать вопрос со страховой компанией и предъявить арендный договор. Система предложит внести комиссию и отправить скан-копии документов. Размер комиссии составит 3 000 рублей для Москвы и СПб, 1 500 рублей – для регионов. Банки «Открытие», «Россия» возможность сдавать ипотечную недвижимость в аренду не предусматривают. Сбербанк и «Россельхозбанк» принимают решение индивидуально.

При получении согласия от финансового учреждения, потребуется составить договор жилищного найма. Текст документа должен отображать:

- права;

- обязательства;

- ответственность сторон;

- список жильцов;

- текущее состояние недвижимости;

- сумму арендной платы;

- срок действия соглашения;

- реквизиты сторон.

Также необходимо указать точный адрес, площадь объекта, количество комнат, опись имущества (мебель, бытовая техника).

Выгодно ли сдавать ипотечное жилье

Вопрос «выгодно ли сдавать ипотечную квартиру в аренду» часто обсуждается на форумах. Схема подходит клиентам, имеющим место для проживания, или приобретающим недвижимость детям впрок. Двухкомнатные помещения выгодно сдавать за неимением другого жилья. Заселив в одну из комнат квартирантов, владелец получает доход и контролирует обеспечение сохранности имущества. 3-хкомнатные квартиры сдают по комнатам.

Для передачи объекта в аренду следует выбирать для покупки ликвидные варианты. Наиболее привлекательны объекты вторичного рынка с хорошей инфраструктурой. Хорошо пользуются спросом однокомнатные квартиры. Средняя стоимость жилья с капитальным ремонтом, мебелью и бытовой техникой составляет 30 000 — 45 000 рублей. Двухкомнатные квартиры обходятся квартирантам в 50 000 — 80 000 рублей (расценки по СПб и Москве). Следует также учитывать необходимость уплаты 13% налога и коммунальных платежей. Арендаторы обычно платят за воду и электроснабжение, прочие коммунальные услуги погашает собственник квартиры из денег, взятых за аренду.

Отзывы владельцев многокомнатной недвижимости сообщают, что сдача их жилья сопряжена с рядом трудностей, поскольку немногие квартиранты готовы ежемесячно платить 100 000 рублей за проживание.

Пример вычисления расходов и доходов при аренде жилья

Для определения расходов по приобретению готового жилья для дальнейшей сдачи в аренду использовалась ипотечная программа Сбербанка. Минимальная ставка продукта 8,6%, срок 20 лет. Например, стоимость квартиры в регионе – 2 млн рублей, минимальный первоначальный взнос 300 000 рублей (15%). Размер ежемесячного платежа составит 14 861 рублей.

Сдача однокомнатной квартиры позволит получать 18 000 рублей/месяц (плюс коммунальные платежи за счет арендатора). Одновременно возникнут расходы по уплате налогов 13%, страховки.

Общий размер ежемесячных отчислений составит: размер обязательных взносов (14 861 + налог 2 340 руб.) + 20% надбавки к стоимости страхового полиса (85 руб.) = 17 286 рублей.

Итог: сдача квартиры примерно будет покрывать расходы на ежемесячные ипотечные платежи при условии, что залоговая квартира – не единственная собственность заемщика и ему есть, где жить. Если недвижимость расположена в Москве или Санкт-Петербурге, ситуация будет аналогичной, так как высокая стоимость жилья будет компенсирована более высокой ценой ежемесячной аренды.

Санкции к заемщикам при нарушении ипотечного договора

Согласно закону «Об ипотеке» кредитор обладает правом 1-2 раза за год проверять обремененное жилье. Сотрудник организации может прибыть на объект без предупреждения, наложив штраф на заемщика, допустившего проживание сторонних лиц. Во избежание возможных неприятностей, собственнику следует поставить банк в известность.

Сдача кредитуемой недвижимости в обход банка грозит возникновением ряда рисков:

- получением устного предупреждения от банка;

- наложением штрафа за несоблюдение условий договора ипотеки;

- расторжением кредитного договора, требованием возврата остатка долга с процентами (подобные меры принимаются при систематическом нарушении условий договора);

- взысканием задолженности с залогового имущества через суд, продажа жилья на аукционе при образовании просрочки;

- уведомлением налоговых органов об уклонении от уплаты налогов;

- принудительным выселением квартирантов (через 30 дней) без денежной компенсации.

Если договором предусмотрен запрет на аренду недвижимости, клиенту следует обратиться в банк за разрешением на сдачу жилья, мотивировав просьбу низкими доходами, не позволяющими своевременно выплачивать долг. Указанный факт потребуется подтвердить справками о зарплате. Высокий процент одобрения также получают заемщики, подтвердившие факт заболевания, увольнения с работы, иных жизненных обстоятельств, снижающих уровень платежеспособности. Граждане РФ также вправе оспорить ситуацию через суд, аргументируя это нормами Гражданского кодекса и законом «Об ипотеке». Но нарушение условий договора повлечет неустойки, имущественные взыскания.