Одним из банков, где клиенты могут оформить ипотеку с использованием материнского капитала, является «ВТБ». Как один из самых крупных и надежных банков, он может предложить довольно интересные условия. Рассмотрим особенности данного вида ипотеки.

Требования к заемщикам

«ВТБ» выдвигает следующие требования к заемщикам по ипотеке:

- возраст заемщика – не моложе 21 и не старше 65 лет (для женщин 60 лет) на момент окончания кредитного договора;

- по гражданству и регистрации заемщика нет ограничений;

- место работы должно быть на территории РФ;

- возможность привлечения поручителя. Обязательный поручитель – супруг, если нет брачного договора. В случае отсутствия супруга могут быть привлечены близкие родственники – полнородные и неполнородные сестры и братья, родители, дети.

Документы, требуемые для оформления заявки:

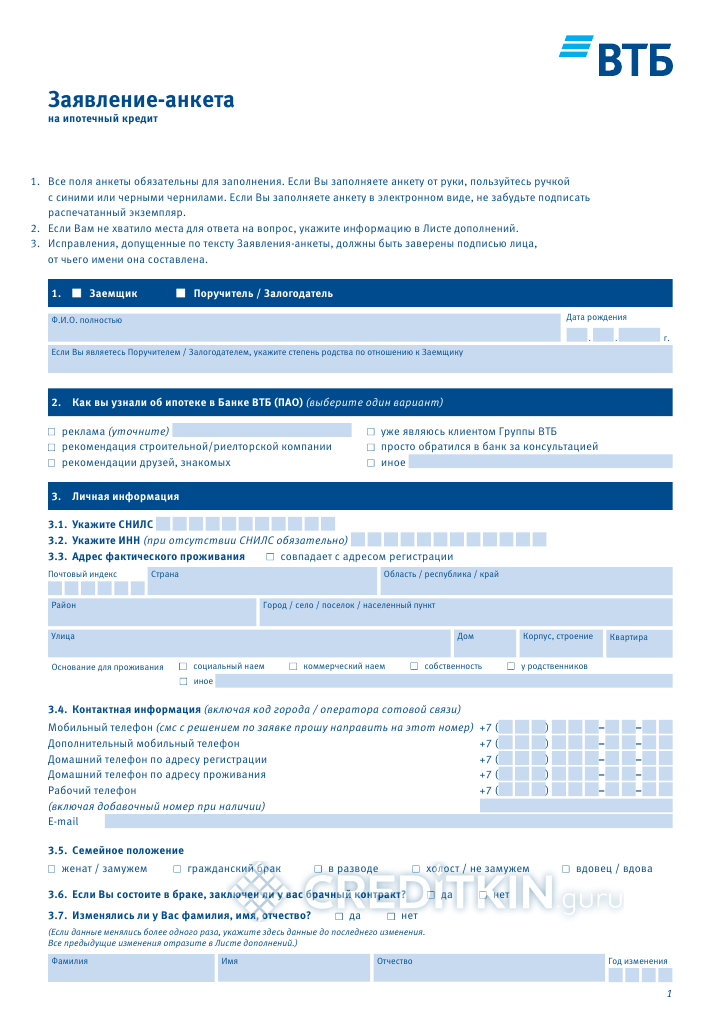

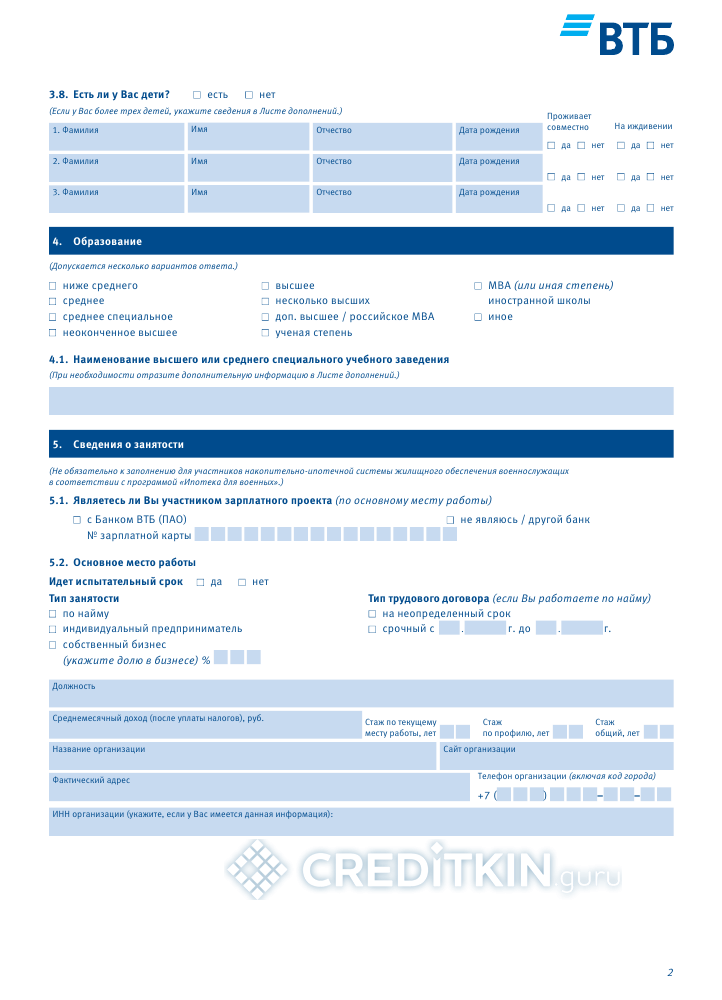

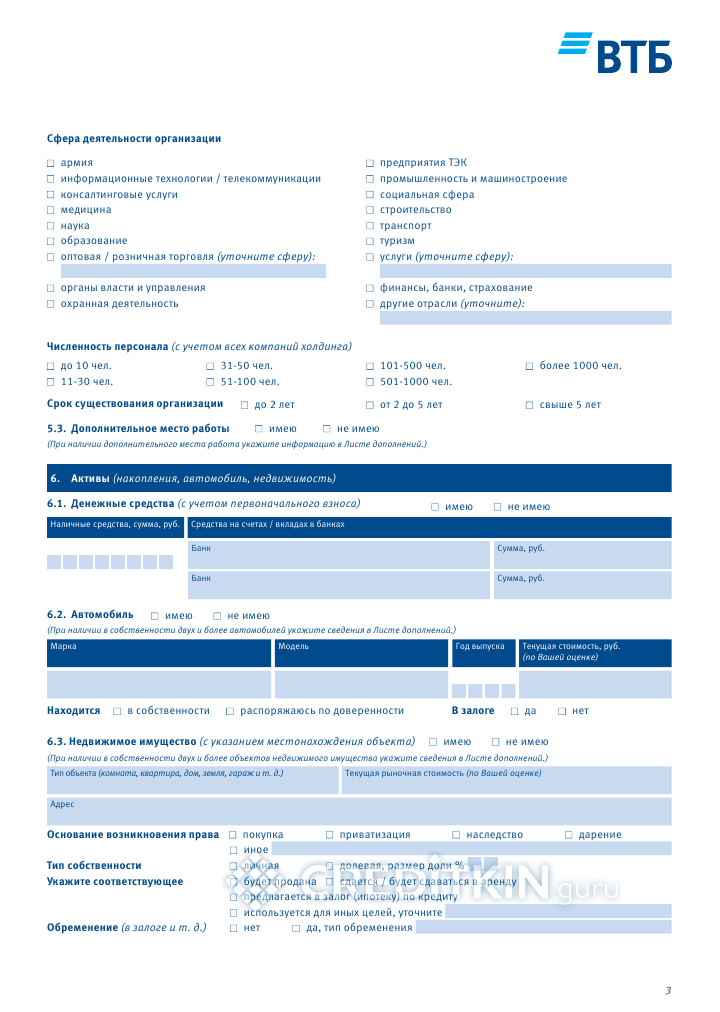

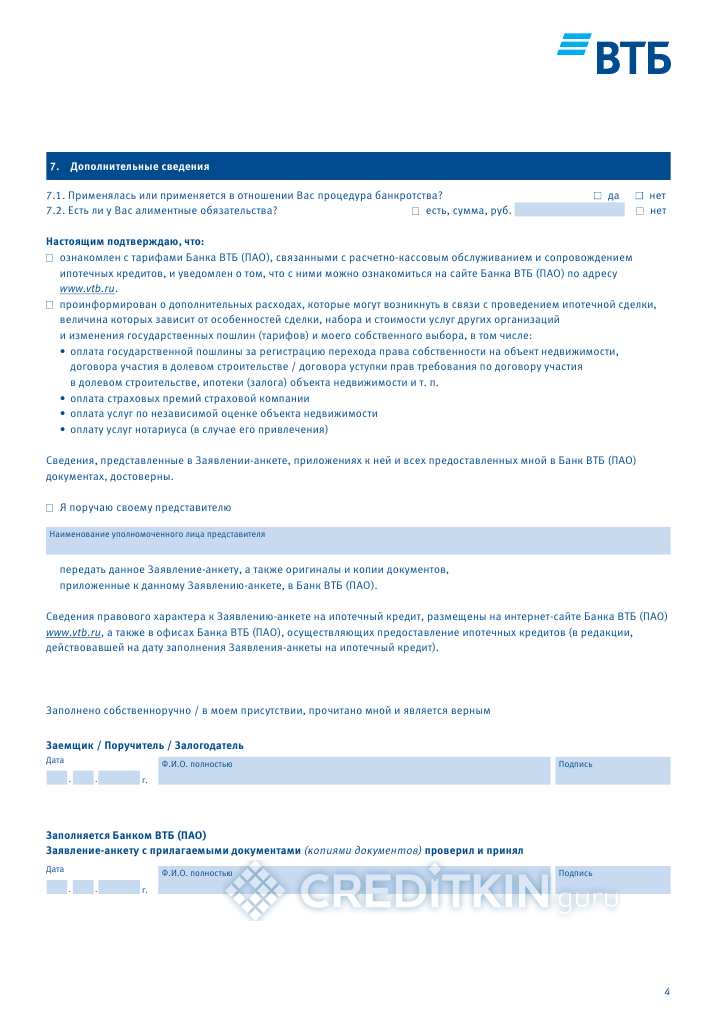

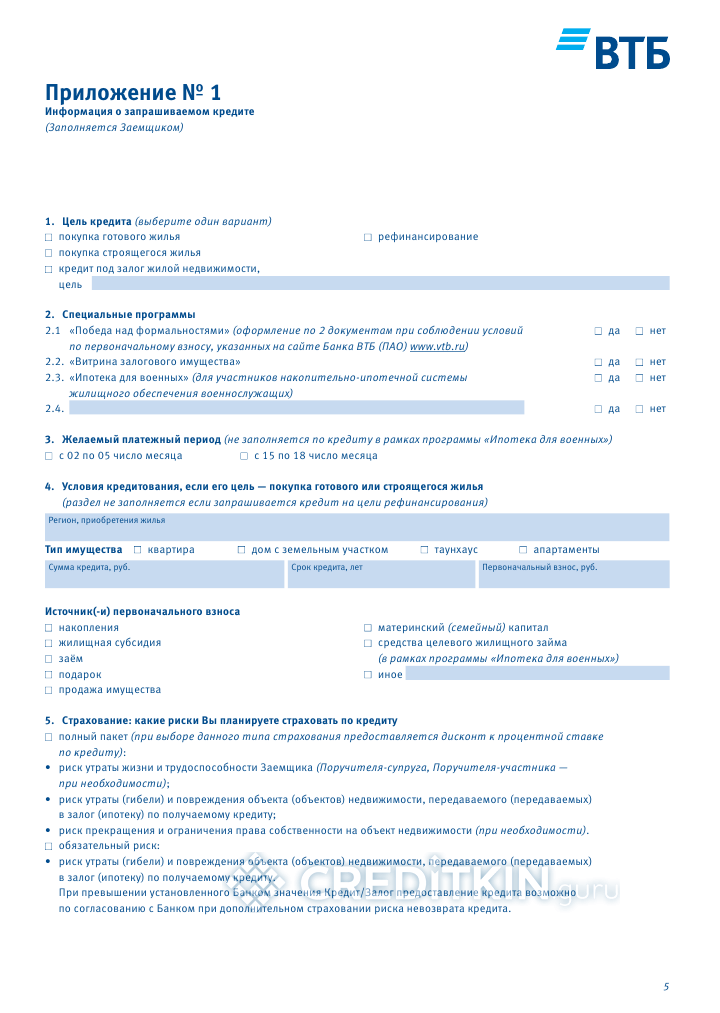

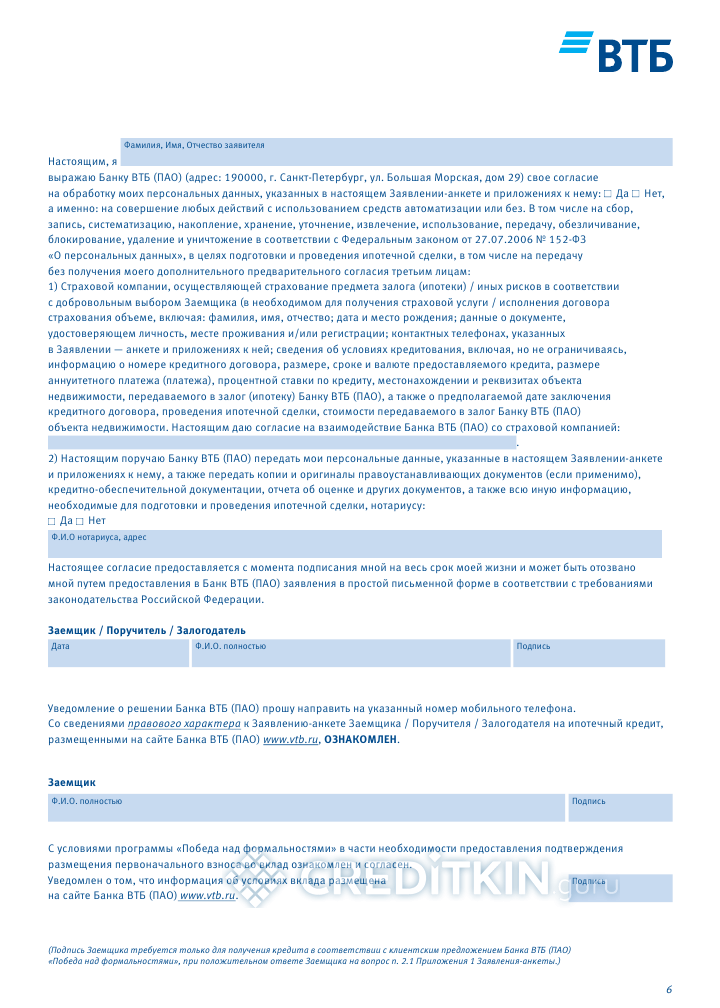

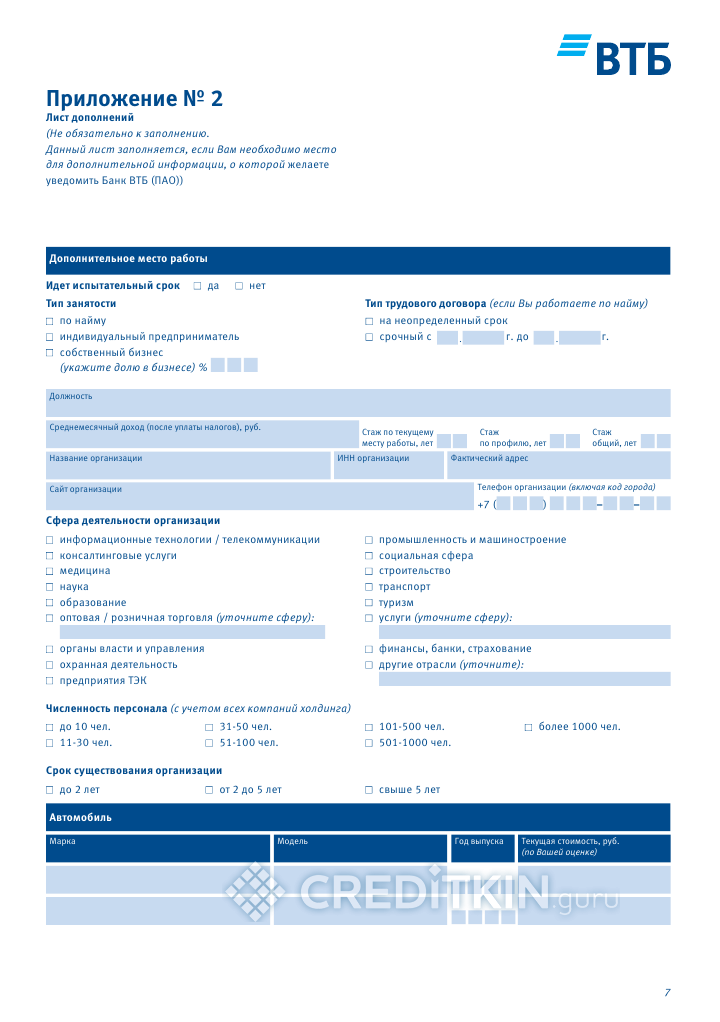

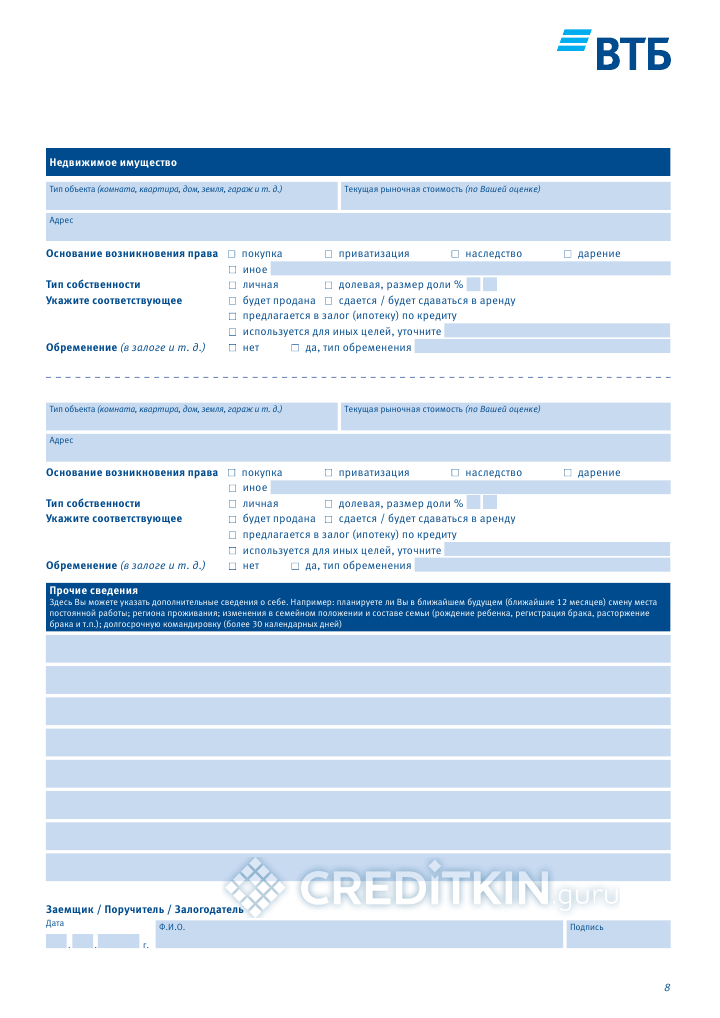

- заполненная анкета клиента;

-

- с.1

-

- с.2

-

- с.3

-

- с.4

-

- с.5

-

- с.6

-

- с.7

-

- с.8

-

- паспорт;

- страховое пенсионное свидетельство;

- справка о доходах. Банк не требует справку, если зарплата поступает напрямую на карту ВТБ;

- копия трудовой книжки – должна быть заверена в установленном порядке, или справка/выписка из трудовой книжки;

- военный билет, если заемщик – мужчина моложе 27 лет;

- документ, который подтвердит легальность пребывания и занятости на территории РФ, — для нерезидентов нашей страны.

Для поручителей список документов аналогичный заемщику.

При принятии решения на выдачу ипотеки банк осуществляет тщательную проверку как самого клиента, так и его поручителей.

Что проверяется:

- количество баллов по скоринговой системе;

- место работы и доход;

- кредитная нагрузка;

- кредитная история;

- репутация клиентов.

Кроме того, банк обязательно проверяет и предмет ипотеки – квартиры либо дома:

- наличие комплекта правоустанавливающих документов и их легитимность;

- вероятность существующих на текущий момент залоговых обязательств.

Как подать заявку на ипотеку под материнский капитал

Заявку на ипотеку можно подать, обратившись в ипотечный центр банка либо оставив заявку через официальный сайт.

В случае онлайн-заявки:

- сотрудник банка позвонит на оставленный номер телефона и заполнит анкету со слов клиента;

- решение по ипотечному кредиту принимается в течение 1-2 рабочих дней (придет по СМС);

- если одобрение получено, необходимо посетить офис для предоставления документов и личного заполнения анкеты.

При обращении в офис:

- оформляется заявка;

- предоставляется комплект документов;

- срок ожидания – 3-4 рабочих дня.

После того, как заявка будет одобрена, можно приступать к поиску недвижимости.

Условия ипотеки с материнским капиталом

На сегодняшний день банк «ВТБ» предлагает несколько ипотечных программ, которые подходят для использования маткапитала. Их можно изучить в представленной ниже таблице.

| Название | Сумма, руб | Срок | Первоначальный взнос | Процентная ставка |

|---|---|---|---|---|

| Ипотека на жилье в новостройке или на вторичное жилье | от 600 000

до 60 000 000 |

до 30 лет | минимально 10% | от 9,1% |

| Ипотека для военных | до 2 435 000 | до 20 лет* | минимально 15% | 9,3% ** |

* — возраст не более 45 лет на дату окончания кредита

** — в случае выхода заемщика из НИС процентная ставка увеличивается до 9,6%

Любой вид ипотечной программы можно рассчитать на кредитном калькуляторе на сайте банка «ВТБ». С помощью калькулятора легко подобрать комфортный платеж.

В программе ипотечного кредитования военнослужащих материнский капитал может быть использован для погашения уже выданной ипотеки.

Обязателен ли первоначальный взнос

На сегодняшний день в банке «ВТБ» нет возможности оформить ипотеку без первоначального взноса.

Можно использовать накопленные личные средства либо их сумму вместе с материнским капиталом как первоначальный взнос. При этом есть определенные условия по соотношению денежных средств.

Кроме того, материнский капитал может быть использован для погашения задолженности по уже имеющейся ипотеке. Чтобы воспользоваться данной возможностью, необходимо обратиться в территориальный отдел Пенсионного фонда РФ и получить сертификат и справку о размере остатка материнского капитала. Эти документы предоставляются в банк.

Способы оплаты ипотеки и досрочное погашение

Через личный кабинет «ВТБ» возможна оплата кредита с помощью пополнения договора с других карт. Оплатить в данном случае может только сам клиент, поскольку все действия будут подтверждаться паролями на личный номер телефона.

Через кассу, банкоматы, банки-партнеры оплатить кредит могут и третьи лица. При внесении средств через банкоматы «ВТБ» рекомендуется оформить дебетовую карту, которая будет привязана непосредственно к ипотечному договору.

Иными способами являются кассы сторонних банков и Почта России. При выборе этого способа оплаты следует учитывать, что всегда необходимо иметь полные реквизиты договора, а также сторонние организации взимают комиссию за перевод.

Полное досрочное погашение возможно с момента оформления без штрафов и комиссий с полным перерасчетом процентов. Частично погасить ипотеку возможно из собственных средств или материнским капиталом. В случае частичного погашения возможно уменьшение платежа или срока кредита – на усмотрение клиента. Оформить заявление можно либо в офисе банка, либо по горячей линии, либо через личный кабинет «ВТБ».

Возможные причины для отказа в ипотеке

Главная причина отказа – занятость заемщика. Если его доход нестабилен или недостаточен, соответственно, у него будут трудности со своевременным погашением платежей по договору.

Также причиной отказа может выступать испорченная кредитная история у заемщика либо поручителя, что является риском для банка.

И, конечно, одна из самых распространенных в нынешнее время причин – высокая долговая нагрузка. Имеет место в случаях, когда у заемщика уже есть несколько активных кредитов. Поэтому рекомендуется погасить свои обязательства по максимуму, прежде чем подавать заявку на ипотеку.

Плюсы и минусы ипотеки под материнский капитал

Преимущества оформления ипотеки в «ВТБ»:

- стабильность банка;

- положительные отзывы клиентов;

- различные варианты оплаты первого взноса;

- тысячи аккредитованных новостроек;

- постоянные программы для клиентов разных категорий;

- специальные условия для госслужащих.

Главный минус оформления ипотеки (и не только в «ВТБ») – кредитный договор оформляется на десятки лет. Нужно хорошо оценить свои возможности, прежде чем его подписывать.