Использование материнского капитала под ипотеку возможно двумя способами: в счет погашения кредита либо его части, а также в качестве первого взноса. Последний вариант отличается особенной популярностью, поскольку позволяет семьям приобрести собственное жилье без наличия существенных накоплений.

По правилам сертификат можно использовать при получении ипотеки на:

- оплату первого взноса по ипотечному кредиту;

- выплаты долга по уже существующему жилищному займу, в том числе взятому до появления в семье второго ребенка или последующих детей.

Условия привлечения мат. капитала в качестве первоначального взноса

Согласно закона, взять средства на улучшение условий жилья можно после исполнения ребенку 3 лет. Исключение делается для случаев, когда деньги идут на выплату старых кредитов или первоначального платежа.

Жилье, в которое вложена государственная помощь, становится общей собственностью всех членов семьи. Материнский капитал может быть использован только в виде безналичного перечисления. Легальных способов его обналичивания не существует.

Какие нужны документы и порядок оформления

Для использования материнского капитала в качестве первоначального взноса по кредиту, нужно, в первую очередь, подобрать банк, в котором предусмотрена такая программа. В этом заключается ключевое отличие такой траты капитала – погасить существующий долг можно практически в любом банке без согласования с учреждением, просто выполнив необходимые требования и пройдя процедуру оформления в ПФ РФ.

Но на практике банк не идет на заключение договора без фактической оплаты первоначального взноса и оформления квартиры в залог. Поэтому в ипотечном договоре прописывается обязательство заемщика направить средства капитала на оплату задолженности в оговоренный период после его подписания, а само соглашение заключается на полную сумму сделки. После поступления денег на счет происходит частичное досрочное погашение ипотеки. В некоторых случаях банк заключает 2 отдельных соглашения: на сумму капитала и на оставшуюся стоимость недвижимости.

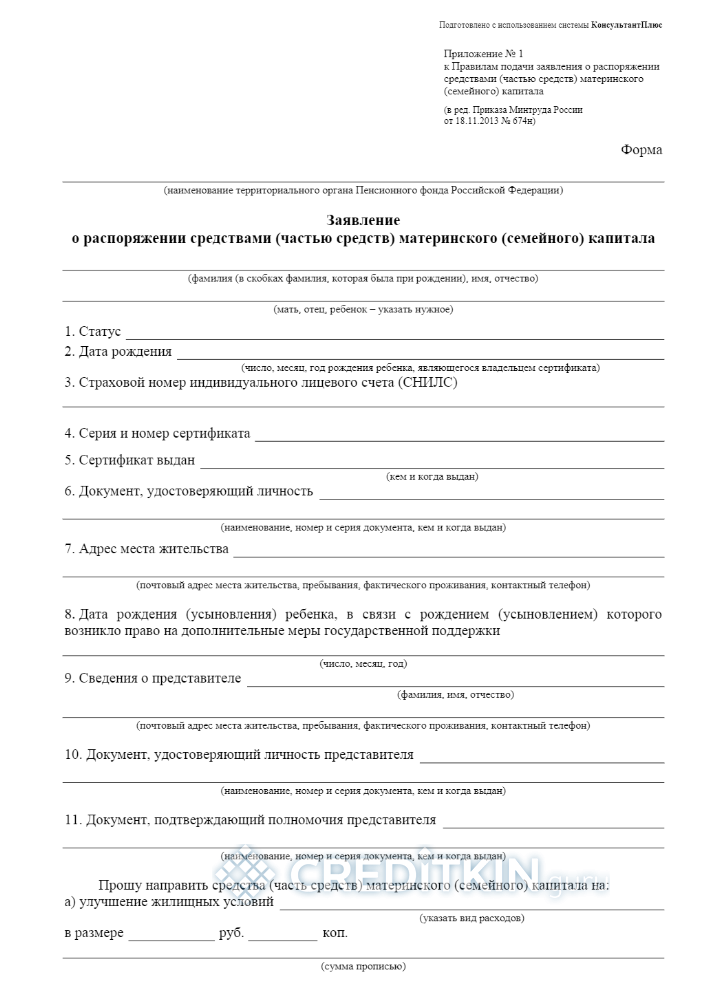

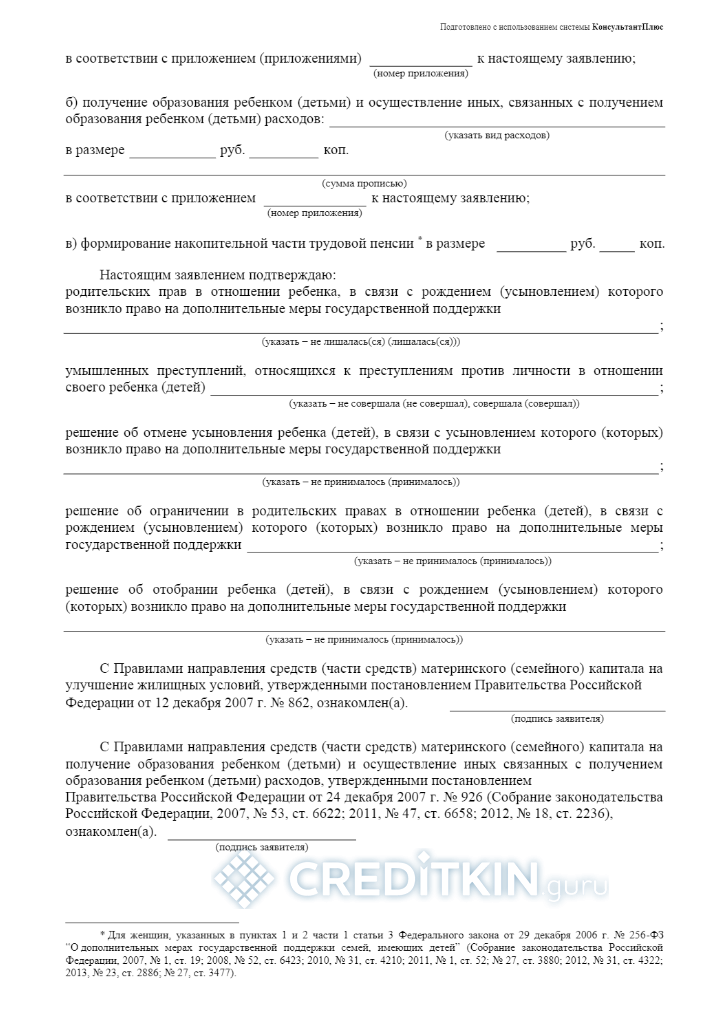

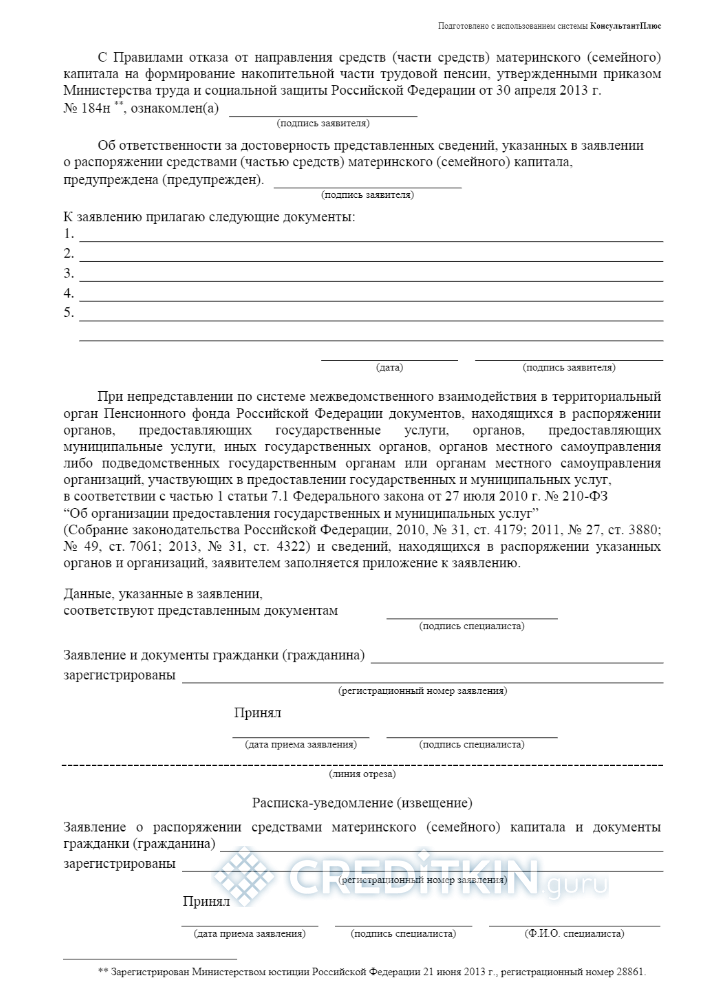

То есть по факту заемщик тратит капитал на погашение основного долга по уже существующему кредиту, а не на первоначальный взнос. На сайте Пенсионного фонда приведен перечень общих, а также дополнительных документов, которые необходимы для оформления использования средств МК. Первым шагом следует подать заявление.

-

- с.1

-

- с.2

-

- с.3

Кроме заявления обязательно наличие:

- сертификата на МК или его копии;

- удостоверения личности и подтверждения прописки владельца сертификата;

- свидетельство о пенсионном страховании;

- свидетельства о браке, если в качестве заемщика по ипотеке выступает муж;

- копии договора о покупке готового или строящегося жилья;

- копии ипотечного договора, зарегистрированного государством в установленном порядке;

- заверенного нотариусом письменного обязательство лица, на которое выписан сертификат, оформить построенную или купленную квартиру (комнату) в общую собственность мужа, первого, второго и всех остальных детей с указанием доли каждого.

Сроки зачисления МК по закону не превышают месяца и 10 дней с момента подачи соответствующего заявления в случае принятия положительного решения.

Банки, дающие ипотеку с материнским капиталом

В перечень крупных российских банков, разрешающих привлечение материнского капитала для первого взноса, входят Сбербанк, ВТБ, «Россельхозбанк», «Открытие», «Райффайзен» и многие другие. В большинстве из них возможна подача онлайн заявки и предварительный расчет сумм переплаты на ипотечном калькуляторе.

Сбербанк предлагает средства в рамках программ на покупку готовой квартиры («Единая ставка») или «Приобретение строящегося жилья» с возможностью использовать МК для внесения первого платежа полностью или частично. Сумма кредита – 2 млн. руб., срок – 1-30 лет, ставка от 7,4%. Нужны следующие документы: 2 удостоверения личности, справки о доходах и занятости, сертификат на МК, справка из ПФ о сумме его остатка.

до 2 миллионов

рублей

до 30

лет

от 7,4%

годовых

* — материнский капитал можно использовать для первоначального взноса или его части

![]()

ВТБ дает возможность использовать деньги МК для оплаты 15% от первого платежа из 20 обязательных процентов. При этом можно оформить только стандартный ипотечный заем, который выдается сроком до 30 лет в сумме до 60 миллионов. Стоимость кредита – от 9,1%. В перечне обязательных документов – сертификат на МК и справка из ПФ о сумме имеющихся средств.

до 60 миллионов

рублей

до 30

лет

от 9,1%

годовых

* — материнский капитал может составлять не более 15% от стоимости жилья

![]()

«Россельхозбанк» предлагает вложить государственную дотацию в покупку квартиры, таунхауса, строящегося жилья, дома с земельным участком или просто земельного участка, если ее сумма не меньше 10% от стоимости при покупке готового жилья или 15% на первичном рынке. Максимальный размер кредита зависит от вида приобретения и может составлять 20 или 60 млн. рублей. Срок кредитования – 30 лет, ставка – 9,05%.

В банке «Открытие» есть также 2 программы (новостройка и вторичный рынок), позволяющие использовать материнский капитал в качестве первого взноса, однако при этом необходимо добавить не менее 10% собственных средств. Плюсом является возможность приобретения доли в квартире. Сумма ипотеки в обоих случаях до 30 млн., срок использования денег – до 30 лет, процентная ставка – от 9,2%.

Реализация планов по улучшению жилищных условий возможна с помощью ипотечного кредита, предлагаемого банком «Райффайзен». Стоимость ссуды – 9,5% годовых, срок возврата средств до 30 лет, максимальный размер – 26 млн. рублей. Первоначальный взнос можно оплатить средствами МК частично либо полностью. Минусом является недоступность программы для собственников бизнеса.

Преимущества и недостатки внесения первого взноса материнским капиталом

Привлечение маткапитала для оплаты первоначального взноса имеет следующие достоинства:

- не требуется долго собирать собственные средства;

- возможность использовать деньги сразу после рождения (усыновления) ребенка, не дожидаясь 3-летнего возраста;

- шанс получить бо́льшую сумму кредита и, как следствие, купить жилье лучше и просторнее;

- внесение взноса уменьшает тело займа и сделает минимальной переплату;

- использование маткапитала не является препятствием для получения льгот по кредитованию молодых семей или налоговых вычетов.

Недостатками такого вложения средств является то, что:

- не все банки принимают маткапитал в качестве первоначального платежа;

- оформление документов и перечисление средств требует много времени;

- если квартира дорогая, то суммы госвыплаты может не хватить на покрытие платежа;

- многие банки устанавливают в программах обязательное требование внести 5-15% собственных средств от стоимости недвижимости в дополнение к МК;

- необходимость выплачивать проценты за сумму, равную материнскому капиталу, до фактического перечисления средств Пенсионным фондом и выполнения частичного досрочного погашения;

- наличие определенной доли риска: если по каким-то причинам ПФ откажет в направлении средств капитала в счет кредита, заемщику придется выполнять обязательство самому из личных средств, в противном случае есть вероятность расторжения договора по требованию банка.