Кредит под материнский капитал в Сбербанке можно оформить на строящееся или готовое жилое помещение. Ключевые параметры сделки будут зависеть от выбранного ипотечного продукта.

Условия получения кредита

Программой, предусматривающей поддержку семей с детьми, предусмотрено две возможности использования госпомощи на улучшение условий проживания:

- на погашение основной суммы ранее оформленного ипотечного кредита (не распространяется на оплату начисленных штрафов и пени в случаях просрочки платежей);

- как первоначальный взнос при оформлении ипотеки.

Согласно условиям предоставления средств, при регистрации прав на жилое помещение в органах Росреестра получатель обязан оформить приобретенное жилье в собственность соискателя кредита или в равных долях на всех членов семьи, включая ребенка (на выбор). Для оформления долевой собственности на детей понадобится разрешение органов опеки.

Для держателей зарплатных карт, открытых в одном из отделений Сбербанка, существует приятный бонус – упрощенная схема оформления займа. В таком случае клиентам не нужно представлять документы, подтверждающие трудовую занятость и финансовое состояние.

Основные параметры

Сумма кредита рассчитывается исходя из сроков предоставления займа, стоимости жилого помещения, количества участников сделки (созаемщиков), их совокупной платежеспособности и предоставленного обеспечения. Семьи с детьми могут воспользоваться «Акцией для молодых семей», и оформить кредит со сниженной ставкой. Также с 2017 года банк запустил акцию «Витрина», участие в которой предоставляет дисконт, если покупка недвижимости осуществляется через сервис «ДомКлик».

Ниже представлены минимальные ставки для держателей зарплатных карт Сбербанка с учетом использования сервиса онлайн регистрации:

| С учетом акции «Витрина» | Без учета акции «Витрина» | |

|---|---|---|

| Основная ставка (%/год) | 9,1 | 9,4 |

| Ставка по «Акции для молодых семей» (%/год) | 8,6 | 8,9 |

При этом существует надбавка +0,5%, если заемщик получает заработную плату в ином банке и +1% в случаях отказа от страховки по требованию Сбербанка.

Сроки погашения кредитных средств варьируются от 1 до 30 лет для всех программ, и находятся в диапазоне 1-12 лет при использовании акции «Витрина».

В качестве первоначального взноса можно предоставить сертификат на право использования материнского капитала со справкой ПФР, подтверждающей размер оставшихся средств.

Для облегчения процедуры получения кредита под материнский капитал перечисление средств с Пенсионного фонда на счет банка может быть отложено на срок до трех месяцев с момента оформления ипотеки.

Программы кредитования

Сбербанк России внедряет кредитную программу «Ипотека плюс материнский капитал», по которой можно воспользоваться государственной субсидией на приобретение готового или незавершенного строительством жилья.

от 300 тысяч рублей до

85% стоимости жилья

от 1 года до 30 лет

от 7,4%

годовых*

* — ставка по программе субсидирования до 7 лет при электронной регистрации

![]()

Кредиты под готовую недвижимость предполагают покупку квартиры или дома у собственника или через агентство. Приобретение строящихся объектов осуществляется у компании-застройщика. Если вы хотите самостоятельно построить дом, придется воспользоваться другим ипотечным предложением, которое не подразумевает использования средств семейного капитала.

Стоит отметить, что существуют некоторые ограничения по программам государственной поддержки:

- приобретаемое жилье у застройщика должно быть готово минимум на 70%;

- не допускается осуществление сделки купли-продажи с близкими родственниками;

- оплата недвижимости производится в безналичной форме на счет продавца;

- приобретаемое жилье должно находиться в пределах России.

Если ресурсы государственной программы идут на погашение ранее оформленной ипотеки, после выплаты всех средств на ребенка регистрируется доля собственности.

Требования к заемщикам и документации

Для клиентов предусмотрен ряд ограничений, по которым происходит выдача ссуды:

- Возраст заемщика должен быть не менее 21 года и не более 75 лет на момент завершения договора.

- Необходимость непрерывного стажа работы (от 1 года).

- Участие не более 3 созаемщиков в одной сделке.

- Хорошая кредитная история.

- Супруг(а) клиента в обязательном порядке становится созаемщиком, даже при отсутствии дохода.

- Российское гражданство.

Документы для получения ссуды стандартны:

- копия заполненных страниц внутреннего паспорта (заемщика и второго супруга);

- любой другой документ, удостоверяющий личность;

- копия трудовой книжки;

- заявление (анкета) на выдачу средств;

- справка о доходах установленного образца. При подготовке этого документа стоит учесть нюансы, как банк будет проверять справку;

- нотариальное согласие второго супруга на проведение сделки;

- свидетельство о заключении брака;

- брачный договор (если есть);

- свидетельство о рождении детей;

- разрешение органов опеки;

- обязательство зарегистрировать жилище в общую долевую собственность (включая детей) после погашения ипотеки, если первоначально приобретаемое помещение оформляется в собственность заемщика.

Несмотря на объемный перечень документов, без дополнительных справок не обойтись. Кроме вышеуказанного, в банке необходимо показать сертификат на получение суммы материнского капитала, а также предъявить документ из Пенсионного Фонда о наличии средств на счету получателя государственной субсидии.

Порядок оформления

Процедуру кредитования можно ускорить, если заранее подготовить необходимые документы и следовать четким инструкциям.

- На первом этапе подается заявка с указанием причины (на улучшение жилищных условий, приобретение квартиры) и пакетом документов для вынесения предварительного решения. К последнему относится все, что связано с личностью заемщика, поручителей, созаемщиков и их платежеспособностью. На этом же этапе предоставляется сертификат на материнский капитал, чтобы банк был уверен, что эти средства у клиента действительно есть.

- Далее необходимо дождаться утвердительного ответа. Банк сообщит результат, либо заемщик сам может узнать решение Сбербанка по кредитной заявке. Если личность заявителя, солидарных заемщиков и других участников кредитного проекта удовлетворяет требованиям банка, можно выбирать объект покупки.

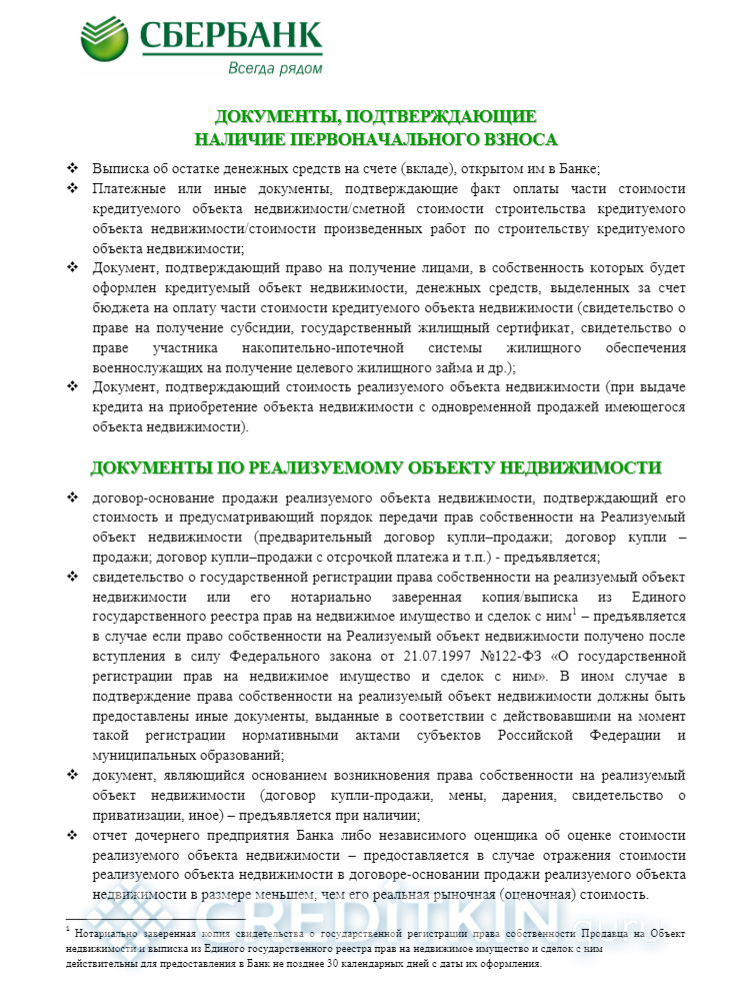

- После этого, не позднее 3 месяцев с момента одобрения заявки, предоставляются документы по недвижимости (кадастровый паспорт, свидетельство о праве собственности, договор купли-продажи объекта, заключение эксперта по оценке стоимости жилища, справка из единого реестра об отсутствии ареста недвижимости и пр.), подтверждающие наличие первоначального взноса, и по залогу, если до регистрации ипотеки в Росреестре в обременение передается другой объект.

-

- Документы, подтверждающие наличие первоначального взноса

-

- В те же сроки банку необходимо представить справку из местного отделения ПФР об остатке средств семейного капитала. Исходя из их размера будет рассчитываться сумма первоначального взноса, подлежащая внесению за счет собственных ресурсов заемщика.

- После получения полного пакета документов банк снова анализирует заявку. Теперь уже в части достаточности средств на первоначальный взнос и на предмет соответствия приобретаемого и передаваемого в залог имущества требованиям банка.

- Подписание документации по кредитованию, в том числе, договоров поручительства и залога.

- Регистрация прав на приобретенную недвижимость в Росреестре.

- Последний этап – перечисление денежных средств целевого назначения продавцу или застройщику.

Теперь в течение полугода клиент должен будет подать заявление в ПФР о перечислении средств материнского капитала на ссудный счет с целью частичного погашения обязательств по ипотеке.

При оформлении кредита в Сбербанке, клиент получает выгодные преимущества: сравнительно низкие проценты, отсутствие дополнительных комиссий для оформления ссуды, возможность погашения тела кредита раньше указанного срока, выдача кредитной карты с лимитом до 150-200 тыс. руб.