Ипотека по двум документам от Сбербанка – программа, которая позволит получить средства на покупку сданного в эксплуатацию или строящегося жилья в упрощенном порядке. Обеспечением для такой ссуды может выступать приобретаемая или имеющаяся у заемщика недвижимость.

Особенности ипотечной программы

Главным преимуществом ипотечного займа по 2 документам является отсутствие требования о подтверждении уровня заработка и наличии трудовой занятости кредитополучателя. Упрощенный порядок оформления договора заключается в сокращенном пакете требуемых документов.

Ипотечный заем на основании двух документов предусматривает участие в двух программах Сбербанка:

- «Покупка готового жилья (вторичный рынок) – Единая ставка».

- «Покупка строящейся недвижимости (первичный рынок – новостройки, в том числе на стадии строительства)».

Условия и процентные ставки

Процент переплаты по такому договору будет более высоким, чем по другим ипотечным программам, где банк обязательно требует бумаги и справки о работе и заработке. Сумма первоначального ипотечного взноса также несколько выше.

Базовые условия ипотеки:

| Кредитный лимит | От 300 тыс., максимум – до 15 млн (для Москвы и Санкт-Петербурга) и до 8 млн для других регионов страны |

|---|---|

| Первый взнос | От 50% |

| Срок займа (максимальный) | До 30 лет |

| Комиссия за досрочное гашение | 0% |

Воспользоваться программой могут все желающие заемщики, вне зависимости от того, получает ли клиент зарплату или другие выплаты на карту Сбербанка или нет.

В среднем процент переплаты по базовым и акционным продуктам будет увеличена на 0,5–1%. Если банк кредитует сданное в эксплуатацию жилье на вторичном рынке:

- При участии в акции «Витрина» – 10,1% – 10,2% за год (с электронной регистрацией – без).

- Без льготных условий – 10,4% – 10,5%.

Молодые семьи также могут оформить ипотеку без подтверждения дохода. Для них базовая ставка еще ниже:

- 9,6% – 9,7% в год (с электронной регистрацией – без) при выборе недвижимости на ресурсе «ДомКлик»;

- 9,9% – 10% (с электронной регистрацией – без) для остальных объектов.

Ставки по договорам на приобретение строящейся недвижимости несколько отличаются:

- Базовый процент долгосрочного займа – от 10,4% до 10,5% годовых.

- Если клиент участвует в программе субсидирования (до 7 лет) – 8,4–8,5% за год.

- Программа субсидирования от 7 до 12 лет – от 8,9% до 9% в год.

Минимальное значение, как и в предыдущих случаях, применимо, если заемщик проходит электронную регистрацию. Условия актуальны для кредитования объектов, возведенных аккредитованными застройщиками Сбербанка.

При просрочке выплат по ссуде возможны штрафные санкции – неустойка равна ключевой ставке ЦБ РФ на дату заключения ипотечного соглашения. При систематическом невыполнении условий ипотечного договора залоговая квартира конфискуется, перепродается для погашения задолженности перед банком.

Требования банка к клиентам и необходимые документы

Перечень требований к кредитополучателю у Сбербанка, при оформлении ипотеки по 2 документам, минимален:

- Наличие российского гражданства.

- Возраст от 21. На дату полного расчета по ипотеке заемщику не может быть больше 75 лет.

- Трудовой стаж не менее 12 месяцев за последние 5 лет и от полугода у последнего работодателя. Зарплатным клиентам достаточно иметь срок трудоустройства на текущем месте занятости от 6 мес.

Для подачи заявки на одобрение потребуется предоставить в отделение Сбербанка:

- Гражданский паспорт со штампом о прописке.

- Второй документ, которым заемщик может подтвердить свою личность – водительские права, военный билет, приписное свидетельство, загранпаспорт, карточка СНИЛС.

Третьим документом станет анкета-заявление на получение заемных средств от банка. Если для обеспечения по ипотечному договору залог накладывается на имеющееся в собственности кредитополучателя жилье, дополнительно подаются документы об этой недвижимости.

После того, как банк огласит положительное решение, заемщик предоставляет:

- Квитанцию о внесении первоначального взноса.

- Документацию на приобретаемую недвижимость – подается в течение двух месяцев.

Порядок оформления ипотечного договора

Первоначальную заявку можно направить онлайн через сервис «ДомКлик». Для этого нужно создать личный кабинет либо авторизоваться через Сбербанк Онлайн. На этом же ресурсе есть кредитный калькулятор, с помощью которого можно произвести расчеты по кредиту. Возможен и другой вариант – заполнить анкету-заявление на получение средств, собрать пакет необходимых документов и обратиться в любое подразделение банка. Время рассмотрения обращения составляет от 2 до 5 рабочих (банковских) дней.

-

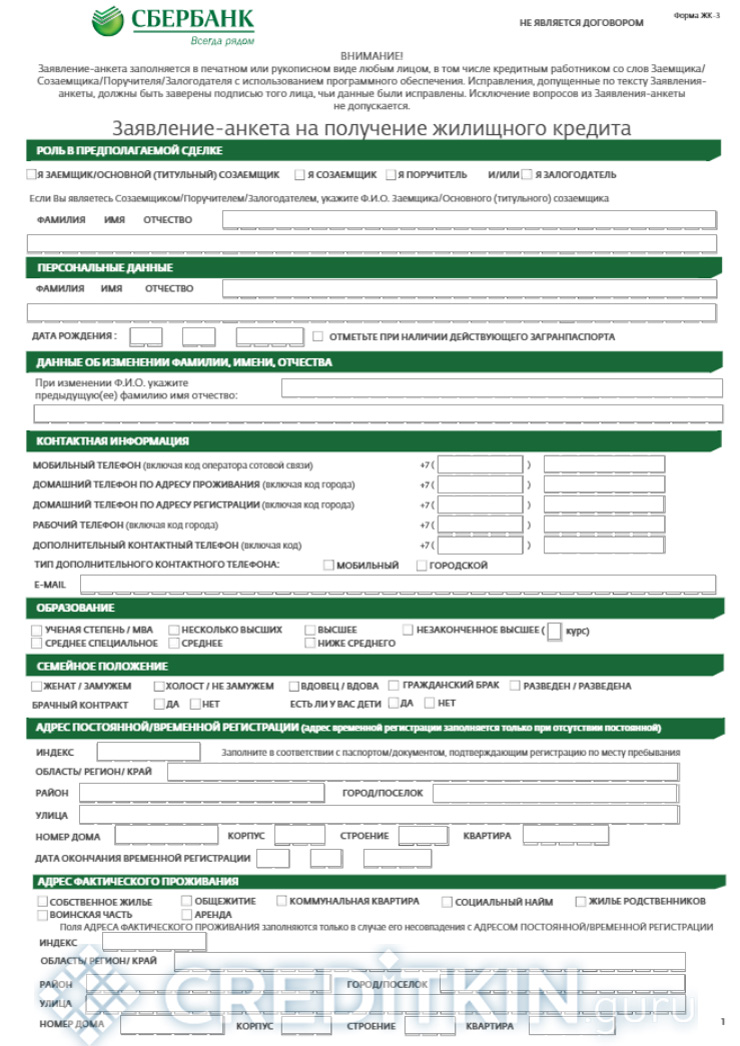

- Заявление-анкета с.1

-

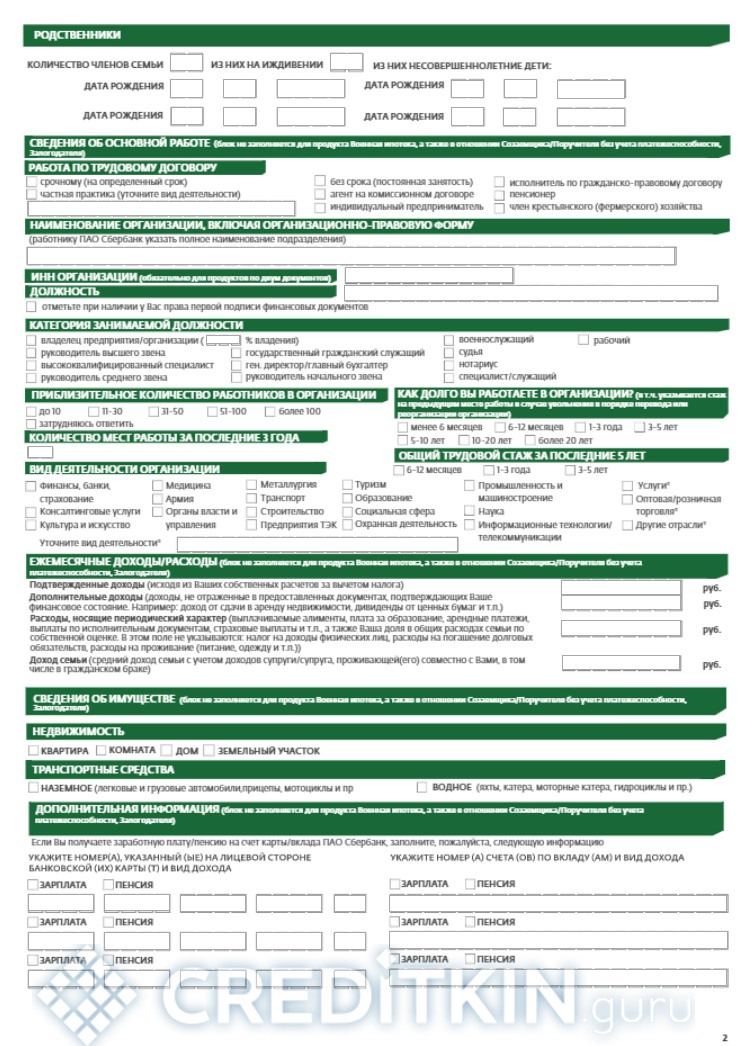

- с.2

-

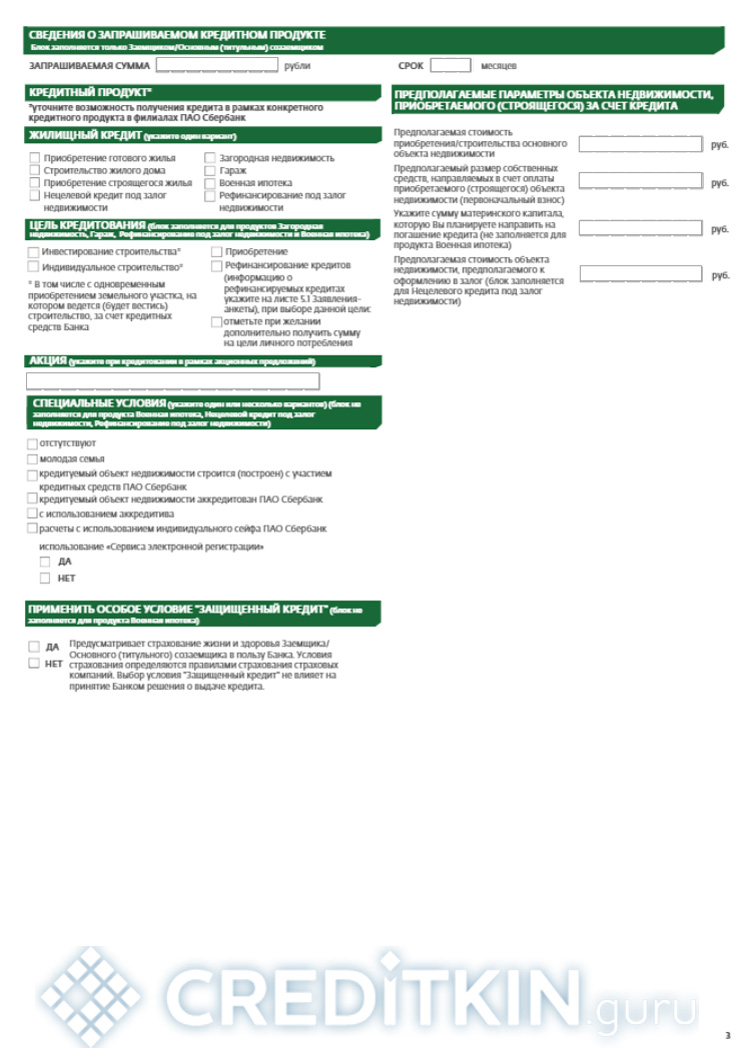

- с.3

-

- с.4

-

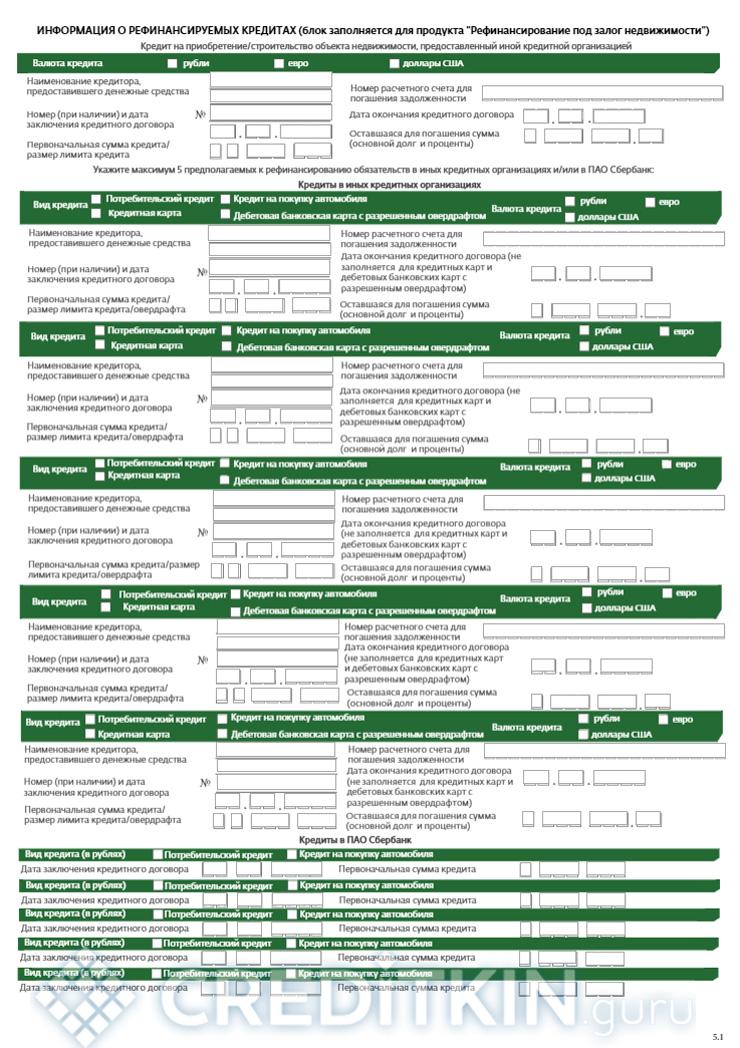

- с.5

-

- с.6

После подписания договора кредитополучатель страхует имущество, выступающее обеспечением, и перечисляет первоначальный взнос. Затем банк переводит средства в счет оплаты недвижимости. В залог передается приобретаемый объект либо иное имущество.

Пошаговая инструкция, как оформляется ипотека, а также полезные советы заемщикам подробно описаны в этой статье.

Преимущества и недостатки данного предложения

Как и любой кредитный договор, ипотека, оформленная в упрощенном порядке, имеет свои сильные и слабые стороны. К ее преимуществам можно отнести:

- Минимальный пакет документов – гражданский паспорт и дополнительное свидетельство, удостоверяющее личность.

- Возможность привлекать созаемщиков.

- Быстрое рассмотрение заявки.

- Оформление договора без подтверждения заработка и работы.

- Предусмотрена возможность оплаты средствами материнского капитала. Если суммы достаточно, ипотеку можно взять и без первоначального взноса.

Но есть у программы и минусы:

- Завышенная ставка.

- Увеличенный первоначальный взнос.

Программы ипотечного кредитования такого формата делают жилье еще более доступным. Условия позволяют официально приобрести собственную недвижимость при невозможности документально подтвердить доходы и занятость. При этом Сбербанк не единственная финансовая организация, где существует упрощенный порядок покупки жилья. Например, «Россельхозбанк» также предоставляет ипотеку всего по двум документам, без справки о доходах, на сравнительно выгодных условиях.