Помимо того, что банки активно кредитуют строящееся жилье, есть возможность его и рефинансировать. Процедура перекредитования по ДДУ не является нестандартной, такие предложения на рынке банковских услуг не редкость и процесс переоформления отработан и выверен. Как показывает анализ различных программ, не все учреждения предоставляют средства на такие цели, однако у заемщика все равно есть хороший выбор подходящего кредитора.

В чем особенность перекредитования без права собственности

Договор долевого участия предполагает, что право собственности еще не зарегистрировано, то есть как такового жилья может не быть вовсе либо здание еще не сдано в эксплуатацию. В данной ситуации присутствует некоторый риск, как для будущего собственника, так и для кредитора, поэтому застройщик обязательно проходит процедуру аккредитации. Ситуация будет проще, если объект и строительная компания уже аккредитованы банком, в котором планируется рефинансировать ипотеку.

К базовым условиям банков при рефинансировании недвижимости в новостройке, до получения права собственности, относятся:

- наличие зарегистрированного договора ДДУ;

- длительность первичного ипотечного соглашения – более полугода;

- отсутствие просрочек по выплатам за последние полгода либо их наличие в установленном пределе;

- ипотека не подвергалась реструктуризации.

Гарантией банка станет право требования, возникшее на основе ДДУ. Однако рефинансировать ипотеку невозможно в период с момента сдачи дома в эксплуатацию. На данном этапе клиент должен оформить право собственности и перекредитование будет осуществляться в обычном порядке.

Также следует уточнить, нет ли в первом ипотечном договоре запрета на досрочное погашение и требование о разрешении кредитора на рефинансирование. В первом случае, как правило, ограничений нет, во втором есть два варианта: либо требование отсутствует, либо одобрение нужно получить. Но иногда банки информируют, что разрешение первого финучреждения для рефинансирования не обязательно. Состав заемщиков по первому кредиту может быть иным, если данный момент не оговорен условиями кредитования нового банка.

Как проводится процедура

Для начала нужно получить одобрение кредитной организации на досрочное погашение ссуды, если таковое требуется. Также стоит поинтересоваться, нужно ли оно новому кредитору. Как правило, проблем с досрочной выплатой задолженности не возникает.

После нужно выбрать новый банк, условия которого будут выгоднее в части процентной ставки, качества и удобства обслуживания. Здесь все зависит от причины перекредитации. Далее в банк нужно подать заявку онлайн или лично. Отправка заявления через интернет позволит сократить время, а также получить предварительное решение, основанное на проверке потенциального клиента скоринговой системой. Если застройщик не аккредитован – банк проводит его проверку. Данная процедура, в среднем, может занимать от пары дней до трех месяцев.

Пакет документов, подаваемых в банк, един для заемщиков и созаемщиков. Стандартно в него входят:

- справка о заработной плате;

- действующее кредитное соглашение с банком;

- справка о непогашенной сумме долга;

- копии паспорта заемщика и созаемщика;

- график выплаты задолженности;

- договор, заключенный с застройщиком.

Для освобождения недвижимости от залога понадобится договор долевого участия и справка за подписью директора банка о полной выплате долга. После того как обременение будет снято, права требования на недвижимость передаются в залог новому кредитору.

Куда обращаться: примеры банковских программ

В 2020 году у заемщиков есть хороший выбор подходящего банка. Обратиться можно в АИЖК или одно из ведущих банковских учреждений. Причем условия их довольно лояльны и просты: присутствует возможность рефинансирования недвижимости на любом этапе возведения и аккредитации любого застройщика.

Перекредитование в «Россельхозбанке»

К основным особенностям сотрудничества с РСХБ можно отнести:

- выбор схемы погашения кредита – аннуитетная или дифференцированная;

- разрешение первого кредитора не требуется;

- изменение срока и ежемесячного платежа (относительно условий по первичному договору);

- свободное досрочное закрытие долга.

Средства могут быть выданы на квартиру, дом или таунхаус, в том числе с земельным участком. Условия по кредиту следующие:

- Ставка 9,05 – 12% годовых. При отсутствии страхования и до момента регистрации права собственности процент будет увеличен.

- Сумма, которую банк готов одобрить, варьируется в пределах 100 тыс. – 20 млн рублей, более точные условия зависят от типа недвижимости и региона. При этом лимит не может превысить 80% от стоимости объекта по ДДУ.

- Период возврата средств – до 30 лет.

- Рассмотрение заявки – до 5 дней, период действия положительного решения – 2 месяца.

от 100 тысяч рублей до

20 миллионов рублей

до 30

лет

9,05 – 12%

годовых

* — возможность свободного досрочного закрытия долга

![]()

Перекредитовать можно ипотечный договор, суммарный период просрочек по которому не превышает 30 дней. При этом с даты его регистрации должно пройти более 1 года, но если график выплат не нарушался, ипотека может быть оформлена 6 месяцев назад. Подробнее: об условиях рефинансирования ипотеки в «Россельхозбанке».

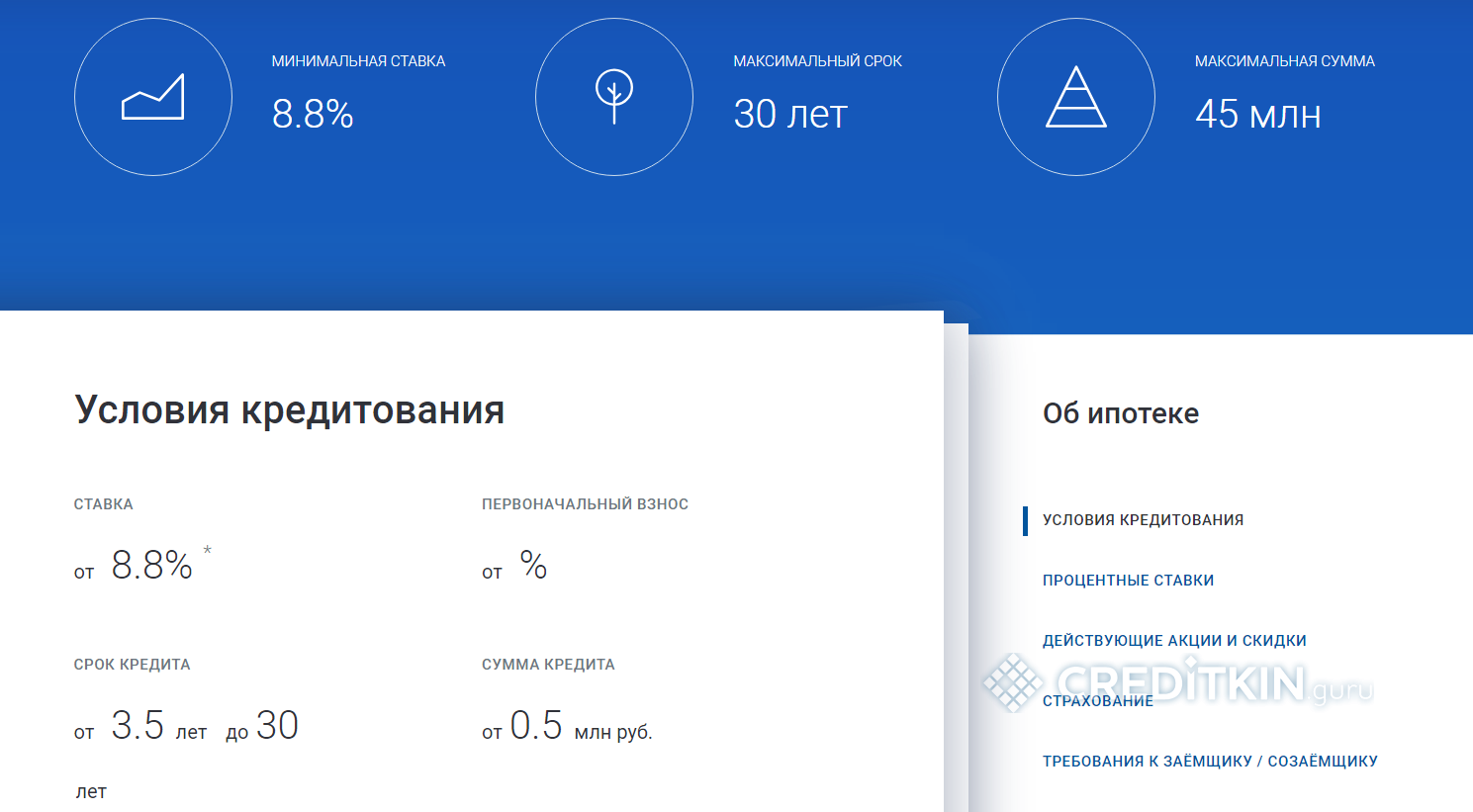

Предложение от «Газпромбанка»

В «Газпромбанке» действуют следующие условия:

- Годовая ставка составляет от 8,8%.

- Срок погашения ссуды – от 3,5 до 30 лет.

- Размер кредита – от 500 тыс. до 45 млн рублей.

Заявка одобряется лишь в том случае, если она подана до официальной даты завершения строительства, указанной в разрешении на проведение строительных работ, размещенном на сайте застройщика.

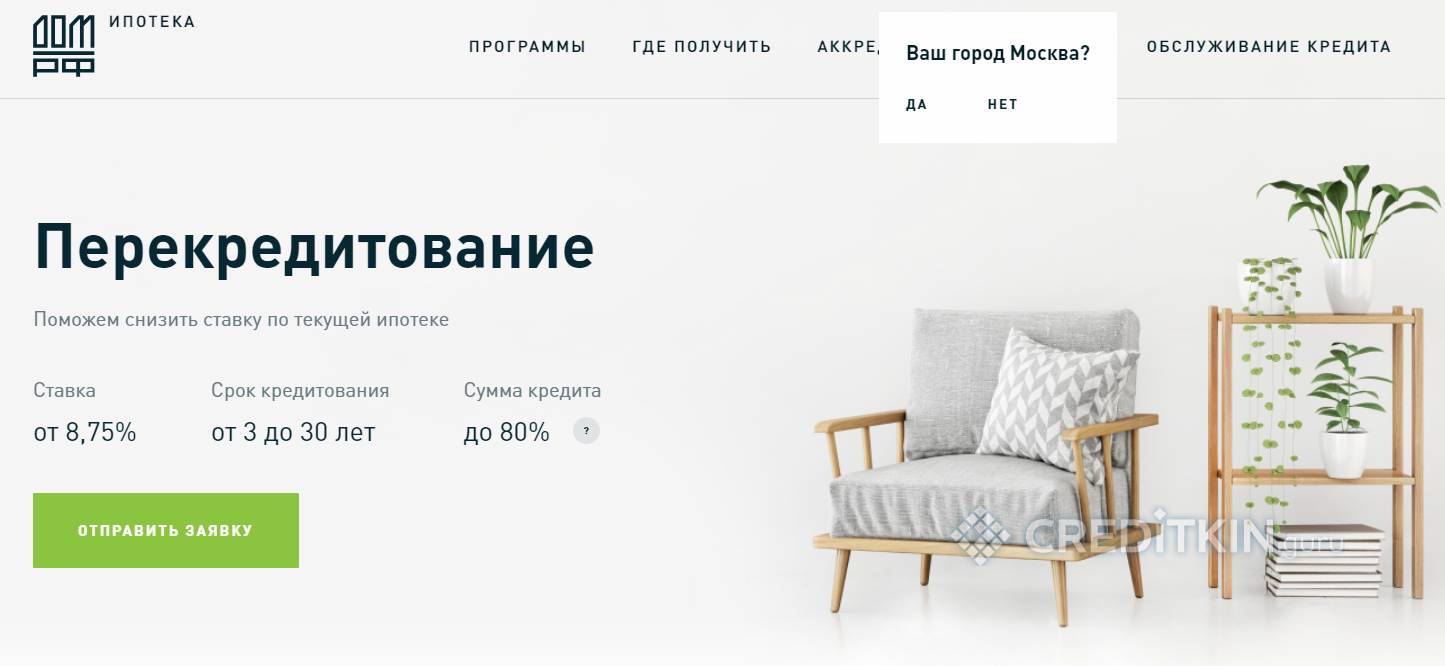

«Азиатско-Тихоокеанский Банк»

Основные условия перекредитования:

- Срок погашения кредита составляет 3–30 лет.

- Процентная ставка от 8,75%.

- Размер ссуды от 300 тыс. до 20 млн рублей, на точные условия влияет регион проживания. Также сумма не может быть более 80% от стоимости объекта.

- Отношения с застройщиком оформлены по ФЗ № 214.

- Объект может находиться на любой стадии строительства.

- Застройщик должен быть аккредитован в АИЖК.

от 300 тысяч рублей до

20 миллионов рублей

от 3 до 30

лет

от 8,75%

годовых

* — застройщик должен быть аккредитован в АИЖК

![]()

Заемные средства выдаются добросовестным заемщикам, которые ранее не делали просрочек более чем на 30 дней в общей сложности и не имеют открытой, невыплаченной задолженности. Также не допускается перекредитование ранее реструктуризированных займов.

Состав заемщиков может быть изменен по отношению к первичному договору ипотеки, максимальное количество созаемщиков – до 4 человек. В качестве третьих лиц привлекаются супруги, в том числе гражданские, и близкие родственники.

Рефинансирование в АИЖК

На срок от 3 до 30 лет АИЖК выдает от 500 тыс. до 20 млн с целью выплаты предыдущего ипотечного кредита, оформленного по ДДУ. Максимальный лимит ограничен суммой в 80% от стоимости объекта либо 70%, если выбрана опция «Переменная ставка». Состав заемщиков при рефинансировании может быть изменен, имущественное страхование – обязательно.

Условия по кредиту:

- Годовая ставка от 8,75%.

- Объект должен быть аккредитован АИЖК. При необходимости, агентство аккредитует любого застройщика в срок 2 дня.

- Соблюдение ФЗ №214.

- По кредиту внесено не менее 6 ежемесячных платежей.

- Задолженность не была реструктуризирована.

- Нет открытых просрочек, а совокупное их число не превышает 30 дней.

Подробнее: об особенностях рефинансирования ипотеки в «АИЖК».

Единственный недостаток при перекредитовании ипотеки по ДДУ – временно процентная ставка может быть выше базовой. Она увеличивается сразу либо по истечении определенного срока. Например, некоторые банк поднимают процент, если в течение 3 лет заемщик не подал документы о регистрации права собственности. Однако после предоставления бумаг условия изменятся, и ставка вновь достигнет первоначального уровня.

Прочие особенности сделки не окажут ключевого воздействия на проведение рефинансирования. Получив положительный ответ, заемщик оформляет новый договор, после банк выплачивает задолженность. В ряде случаев на данном этапе клиент должен получить у первого кредитора документ о полном исполнении своих обязательств и предоставить его в новый банк.