Закладная на квартиру, купленную в ипотеку, – это документ, подтверждающий право его владельца на получение платежей по договору кредитования, без предоставления дополнительных доказательств. Предметом залога может выступать любое недвижимое имущество: квартира, участок земли, дом, здания промышленного назначения.

Для банка это гарантия возврата денег, которая может быть реализована двумя путями:

- Взыскание заложенной недвижимости в судебном и внесудебном порядке, при несоблюдении заемщиком условий обслуживания ипотеки.

- Переуступка права собственности третьим лицам (обмен, полная или частичная продажа), для заемщиков не несет никаких последствий кроме возможного изменения реквизитов обязательного платежа, может осуществляться без согласия залогодателя.

Согласно положению законодательства, закладная не входит в список обязательных документов при получении долгосрочного займа на покупку недвижимости, но отказ от ее оформления, может повлиять на принятие решения по заявке. Кроме того, по некоторым ипотечным продуктам ПАО «Сбербанк», залог является необходимым условием их предоставления.

Основные положения и содержание бумаги подробно описываются в статьях 13–14 главы III ФЗ N102-ФЗ от 16.07.1998. В кратком виде содержание закона выглядят следующим образом:

- информация о залогодателе;

- характеристики объекта недвижимости, позволяющие точно его определить (местоположение, информация о правоустанавливающих документах, включая их порядковые номера, описание имущества);

- данные залогодержателя;

- подробные условия договора (условия получения, способы погашения и др.);

- заключение о стоимости недвижимости, со ссылкой на справку оценщика;

- дата составления документа, его номер;

- сведения о передачи объекта, если ранее недвижимость принадлежала другому собственнику;

- название документа должно начинаться со слова «Закладная».

Как оформляется закладная

Необходимым условием оформления ценной бумаги является наличие договора ипотеки, свидетельства о праве собственности, удостоверения личности. Как правило, документ заполняется в офисе и по форме банка, но должен включать информацию, предусмотренную законом. Образец не предоставлен в открытом доступе, его можно скачать с неофициальных источников или получить в банке при оформлении документов.

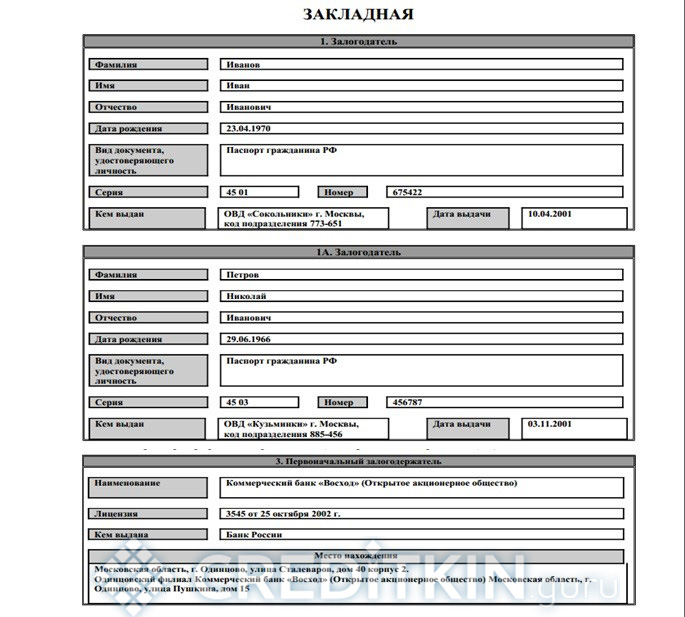

-

- с.1

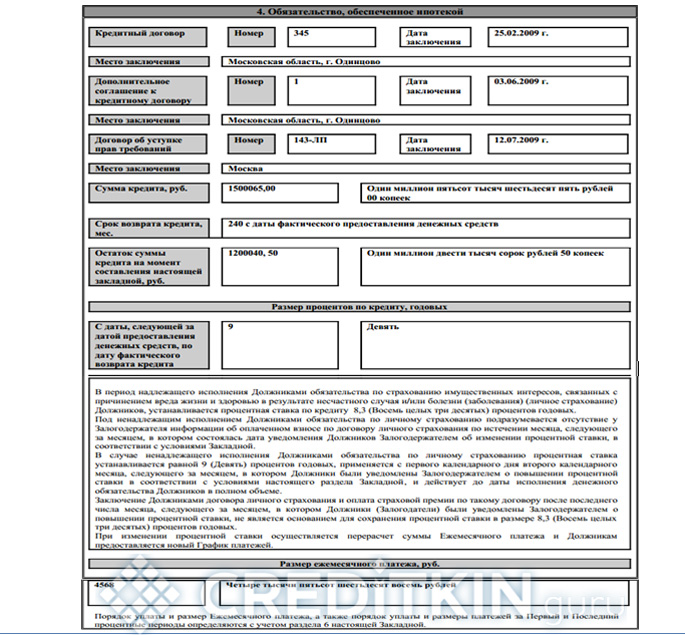

-

- с.2

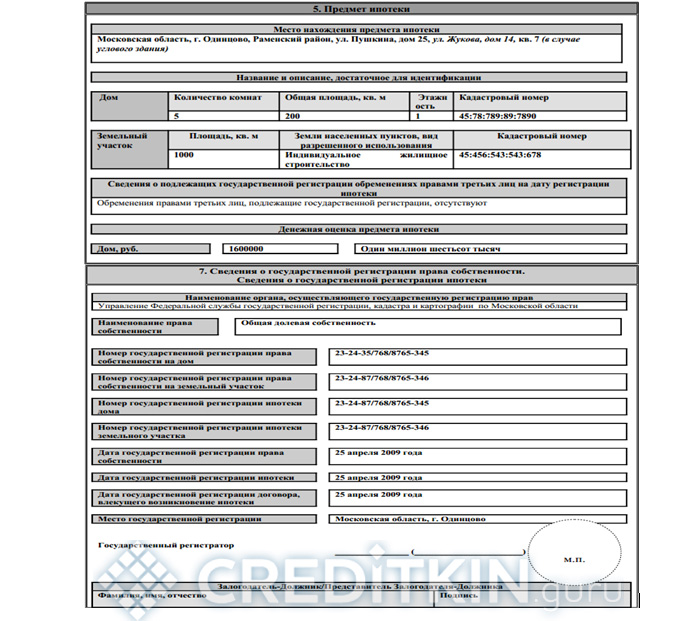

-

- с.3

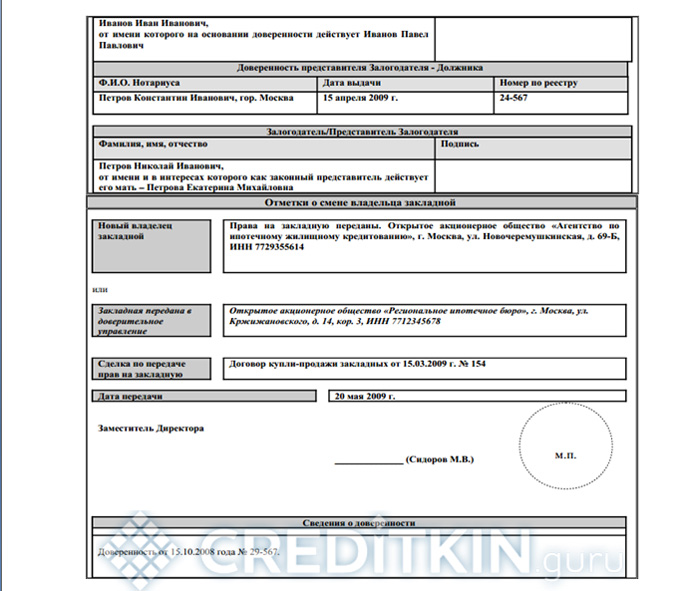

-

- с.4

Залогодателю остается проверить правильность данных, поставить подпись, в течение трех суток подать заявление на регистрацию закладной в Росреестре. Госпошлина составляет 1 000 рублей для физических лиц и 4 000 рублей для юридических. С этого момента, любое внесение изменений возможно только путем аннулирования документа и оформления нового.

Закладная на квартиру в новостройке, по договору долевого участия, регистрируется после сдачи дома в эксплуатацию, подается совместно с документами на получение свидетельства о праве собственности. Отказ от ее оформления, если таковое прописано по договору ипотеки, чреват судебным разбирательством. На основании нарушения условий кредитования, банк может потребовать полного возврата долга либо принудительной передачи недвижимости под залог.

Процедура оформления для Сбербанка следующая:

- Получение необходимых документов – паспорт, свидетельство регистрации права собственности или выписка из ЕГРП, договор купли-продажи, сертификат оценки остаточной стоимости, технический паспорт, нотариально заверенное согласие супруга, других собственников недвижимости, если таковые имеются. При наличии несовершеннолетних наследников – разрешение органов опеки. Требуются как оригиналы, так и копии бумаг.

- Заполнение бланка закладной заемщиком. Как правило, сотрудники Сбербанка дают необходимые консультации по оформлению.

- Оплата госпошлины, регистрация в Росреестре через МФЦ. Следует учитывать, что процесс внесения записи, может занимать до одного календарного месяца.

До полного погашения ипотеки бумага хранится у залогодержателя. Во избежание юридических проволочек, заемщику необходимо получить нотариально заверенную копию. Такая мера позволит подтвердить несанкционированное внесение изменений, а также корректировку сведений при оформлении дубликата. В случае с таким крупным банком, как Сбербанк, это исключительно перестраховочная мера.

Процедура получения закладной после закрытия долга по ипотеке

С внесением последнего платежа по ипотеке заемщик должен обратиться в банк для получения справки об отсутствии задолженности и закрытии ссудного счета (подробнее: как взять справку о закрытии обязательств и для чего она нужна).

Собственник бумаги, по акту приема-передачи, обязан предоставить заемщику оригинал с пометкой о полном исполнении требований кредитного договора и отсутствии претензий, причем, согласно статье 17 ч. 2 главы III вышеупомянутого закона, сделать это он должен незамедлительно. В реальности срок выдачи может быть от нескольких дней до нескольких месяцев, поэтому, если залогодержатель необоснованно тянет время, выходом станет обращение с иском в суд.

При утере ценной бумаги, за минимально возможный период, банк обязан своими силами и за свой счет изготовить и зарегистрировать дубликат с соответствующей пометкой. Заемщику перед подписью необходимо убедиться в полном соответствии копии оригиналу, при этом поможет нотариально заверенная копия первого экземпляра. Все убытки, связанные с перевыпуском бумаги, компенсируются залогодержателем.

Далее, когда пакет документов о погашении задолженности, включая закладную, находится на руках, гражданину следует обратиться в Росреестр. Запись об ипотеке погашается, обременение снимается, а закладная аннулируется. Госпошлина составляет 200 рублей. В течение трех дней лицо становится полноправным собственником недвижимости.

В западных странах закладная на объект ипотеки давно является обязательным условием ее получения. По законодательству РФ принятие решения о необходимости залоговой бумаги на недвижимость оставлено кредитной организации.

Для заемщиков, при своевременном исполнении обязательств, оформление закладной не несет никаких дополнительных рисков. Единственное, следует очень внимательно проверять полное соответствие условий кредита в бумаге и договоре ипотеки.