Снижение ставок по ипотеке Сбербанка – это уникальный сервис, который одноименное банковское учреждение предлагает своим клиентам. Особенно актуальной данная услуга является для тех заемщиков, которые взяли ипотеку в 2015 году и ранее, когда процентные ставки по кредитам были существенно завышенными.

Условия снижения ставки в 2020 году

Перерасчет процентов осуществляется по ранее выданному ипотечному кредиту, который был оформлен не менее 1 года назад. На решение банка по снижению стоимости кредита влияют многие факторы, в том числе размер действующей переплаты и ипотечная программа, которая использовалась при выдаче.

Сбербанк может пересчитать ставку по следующим видам кредитования:

- нецелевой займ под залог недвижимого имущества;

- ипотека по 2 документам;

- стандартный жилищный кредит на приобретение или строительство объекта недвижимости.

Новая ставка не может быть ниже установленного минимума, который в 2020 году составляет 10,9% и 11,9% годовых (при наличии у заемщика полиса страхования жизни и здоровья и без него соответственно). По банковской программе «Нецелевой кредит под залог недвижимости» этот показатель равен 11,9% (с учетом оформления страхования) и 12,9% (на общих основаниях).

Изменение стоимости займа возможно при выполнении определенных условий:

- процент по выданному займу выше указанного минимума;

- на сегодня остаток текущей задолженности составляет не менее 500 тыс. руб.

В случае принятия положительного решения будет уменьшен ежемесячный платеж, а срок кредитования останется без изменений. Однако в дальнейшем за счет частично досрочных погашений клиент сможет существенно понизить уровень переплаты. Даже если в результате перерасчета ставка снизилась всего на 0,5 п.п., заемщику все равно удастся сэкономить приличную сумму, так как ипотечные займы обычно выдаются в больших размерах и на длительные сроки. Для расчета своей выгоды используйте кредитный калькулятор.

Причины уменьшения процента

В период с 2015 по 2020 год основной регулирующий финансовый орган РФ – Центральный банк (ЦБ) – снизил ключевую ставку почти на 10 процентных пунктов. Так, в начале 2015 года она составляла 17% годовых, а по состоянию на март 2020 г. её значение равняется 7,25%. Такое существенное понижение ключевой ставки и явилось основной причиной удешевления ипотечных кредитов.

Так как индексация коснулась только вновь выданных займов, Сбербанком было принято решение пересмотреть уже имеющиеся ставки по действующим кредитным продуктам. Переоформление ипотечного договора под меньший процент связано с тем, что банк хочет удержать своих текущих заемщиков, которые могут обратиться за рефинансированием в другие финансовые организации.

Сбербанк предоставил своим клиентам возможность удешевления стоимости кредитов при наличии следующих причин:

- снижение ставки ЦБ;

- участие в государственной программе, предусматривающей ипотечные льготы (кроме военной ипотеки).

Что потребуется для переоформления

Даже при условии соблюдения всех указанных требований процент по кредиту можно изменить только на основании письменного или электронного заявления заемщика. Автоматически данная процедура не проводится. Более того, банк оставляет за собой право отказать клиенту в пересмотре условий кредитования без объяснения причин.

Если сотрудники банка не хотят принимать ваше обращение, необходимо направить письмо в головной офис организации или позвонить в службу поддержки. Для составления запроса заемщику понадобятся следующие документы:

- паспорт;

- кредитный договор;

- график платежей;

- при наличии – полис добровольного страхования жизни и здоровья и документ, подтверждающий оплату страховой премии.

Как подать заявку на пересмотр

Проще всего оформить заявку на пересмотр процента по имеющейся ипотеке в онлайн-режиме – через ресурс ДомКлик. Для этого заемщику (или созаемщику) нужно перейти по ссылке и заполнить необходимые поля:

- Ф.И.О., дата рождения;

- контактные данные;

- номер договора.

После этого потребуется указать причину переоформления и отправить заявку в работу. Там же, на сайте ДомКлик, можно проверять статус своего обращения, набрав в нужном поле номер своего телефона.

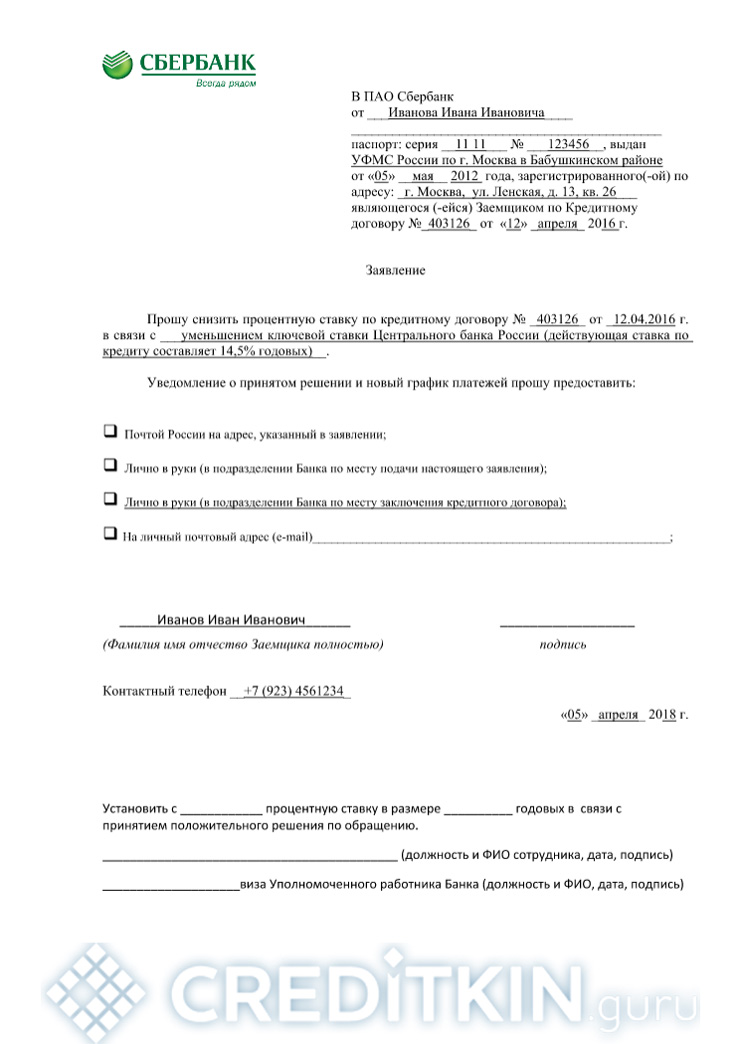

Также переоформить уже взятую ипотеку можно и в отделении банка. Как правило, лучше обратиться в тот филиал, где первоначально выдавался кредит, чтобы сотрудники не имели лишнего предлога вас перенаправить в другой офис. При отсутствии такой возможности вы можете написать заявление в любом филиале Сбербанка, которое осуществляет обслуживание физических лиц. Бланк письма можно заполнить непосредственно в офисе или принести уже заполненный документ, предварительно скачав его. Прежде чем писать заявление, обратите внимание на образец, в котором представлен пример заполнения заявки.

-

- Бланк заявления

-

- Образец заполнения

Аналогичная процедура проводится с помощью формы обратной связи на официальном сайте организации. В теле сообщения кратко нужно указать суть вопроса и прикрепить сканкопию или четкую фотографию заполненного заявления.

Регламентированный срок рассмотрения обращения составляет 30 рабочих дней, однако, в связи с высоким количеством запросов этот процесс может затянуться до нескольких месяцев. Когда по заявке будет принято решение, банк пришлет ответ в виде СМС-сообщения.

Почему банк может отказать

Основными причинами для отказа в изменении ставки является наличие неблагоприятной кредитной истории. Так, банк откажется поменять процент если:

- в процессе погашения клиентом допускались просроченные платежи;

- по данному займу ранее была оформлена реструктуризация долга.

Также поводом для отказа может послужить оформление заявки на повторное пересмотрение процента. Если в течение последнего года заемщик уже писал запрос на пересмотр ставки, и он был удовлетворен, то при повторном обращении банк может отказать. Однако если за этот период времени ставка ЦБ существенно упадет, это будет веским доводом для повторной заявки. В условиях банка конкретно не указано, сколько раз заемщик имеет право отправлять подобные запросы.

Альтернативные варианты

Существуют и другие способы удешевления стоимости ипотечного кредита. Наиболее популярными из них являются:

- Рефинансирование – переоформление действующей задолженности под более низкую ставку в другом банке. К минусам такой операции относится необходимость предоставления нового пакета документации и дополнительные траты на оформление (нужно заново оплачивать услуги оценщика и страховой полис).

- Реструктуризация. Проводится только при наличии у заемщика обоснованных финансовых трудностей, связанных с семейными обстоятельствами, тяжелой болезнью или потерей работы. Как правило, предусматривает увеличение срока кредитования или временное приостановление начисления процентов.

В отдельных случаях пересмотр условий кредитования осуществляется по решению суда. Например, если банком было произведено повышение ставки в одностороннем порядке.

Снижение процента по ипотечным кредитам Сбербанка – это реальная возможность, которая на сегодняшний день реализована только в данном банковском учреждении. Подать запрос можно не выходя из дома, с помощью онлайн-ресурсов. При положительном рассмотрении банк пересчитает платеж, о чем клиент будет уведомлен в СМС-сообщении.