Закладная на квартиру по ипотеке – это документ, подтверждающий, что квартира на период выплаты жилищного кредита по факту принадлежит банку, а не заёмщику. Оформляется такой документ одновременно с кредитным договором, а после полного погашения задолженности выдаётся на руки заёмщику, чтобы тот снял обременение и переоформил право собственности на себя.

Как оформляется закладная и можно ли обойтись без неё

Если покупается готовая квартира (вторичка либо первичка, но в уже сданном в эксплуатацию доме), то для оформления недвижимости в залог по ипотеке мудрствовать не придётся – стандартных документов, необходимых для получения жилищного займа будет достаточно.

Теоретически ни в одном федеральном законе не прописана обязательность оформления закладной при ипотечном кредитовании. То есть ипотека без залоговых документов законом разрешается, но на деле крайне не приветствуется банками.

Когда есть закладная, банк в случае возникновения проблем с платежами может попросту продать недвижимость и возместить убытки. Кроме того, возможен вариант, когда один банк продаёт другому банку закладную – сама ипотека при этом может выплачиваться в том же банке, если он по просьбе нового залогодержателя продолжит обслуживать заём.

Если же закладной нет, то в случае возникновения просроченной задолженности банк едва ли что сможет сделать. Например, заёмщик может попросту объявить о своём банкротстве, а квартира, на покупку которой бралась ипотека, может быть переоформлена на другое лицо и тем самым не подлежать взысканию в счёт долга.

Поэтому оформить ипотеку без закладной практически невозможно. Однако на деле жилищные кредиты выдают без залога в одном случае – когда речь идёт о долевом строительстве. До момента сдачи дома в эксплуатацию, когда дольщики поручают на руки акты приёма-передачи квартир, право собственности на недвижимость принадлежит застройщику, а значит, и залог оформлять не на что.

Тем не менее, как только акт приёма-передачи квартиры составлен и оказывается на руках у заёмщика, банк тут же начинает требовать проведения оценки квартиры и оформления закладной.

Вот какие документы для этого понадобятся:

- паспорта всех собственников недвижимости;

- выписка из ЕГРП;

- свидетельство о регистрации права собственности;

- договор долевого строительства;

- отчёт об оценке недвижимости и техпаспорт;

- согласие на залог от супруга и органов опеки, если в числе собственников есть ребёнок.

Как регистрируется закладная

Закладная на квартиру подлежит обязательной государственной регистрации. Делается это либо в местном отделении Росреестра, либо в ближайшем МФЦ. Необходимо предоставить все перечисленные выше документы, а также составить заявление об обоюдном желании передать данное недвижимое имущество в залог.

Что в Росреестре, что в МФЦ потребуется присутствие заёмщика и представителя банка, действующего по доверенности, поскольку оформление залога напрямую задевает интересы обеих сторон.

Где именно будет производиться процедура, в юридическом плане значения не имеет – сотрудники МФЦ в любом случае будут регистрировать факт залога в Росреестре. Как правило, в МФЦ все делается на 2-3 дня дольше, т.к. сотрудникам нужно время, чтобы доставить туда документы и забрать обратно. Однако на практике банк скорее всего предложит оформить закладную именно через МФЦ, особенно если офис находится рядом с ним, и сотруднику не придётся надолго отлучаться с рабочего места.

Как узнать номер закладной

Номер закладной указан в тексте самого документа. Поскольку хранится он у кредитора, то номер можно узнать у сотрудника банка, записать ещё на этапе оформления кредитного договора или сделать копию на случай утраты. Альтернативный вариант – сделать запрос в Росреестр, где хранится второй экземпляр закладной. Номер будет виден в выписке из ЕГРП.

Закладные по военной ипотеке тоже хранятся у кредитора, а значит узнать номер можно любым из вышеперечисленных способов.

Чтобы узнать номер закладной по ипотеке АИЖК (ДОМ.РФ), придётся звонить на бесплатный номер горячей линии 8-800-505-11-11. В данном случае 13 цифр номера будут служить паролем для входа в личный кабинет заёмщика.

")

Однако, это актуально только для тех лиц, чей кредитный договор заключён после 01.05.14 – остальные лица проходят самостоятельную процедуру дистанционной регистрации.

Как получить закладную на руки

Возможно это только после полного планового или досрочного погашения задолженности. После этого банк обязан вернуть заёмщику закладную уже с пометкой, что он исполнил все свои обязательства. Тем не менее выдаётся документ только по предварительному письменному запросу клиента.

После этого гражданин отправляется в Росреестр снимать обременение с квартиры, чтобы распоряжаться ею по своему усмотрению. Нужно отметить, что закладные в каждом банке составляются немного по-разному, и закладная Сбербанка будет незначительно отличаться от закладной ВТБ, но никаких проблем с переоформлением права собственности не возникнет. Общий образец можно посмотреть здесь.

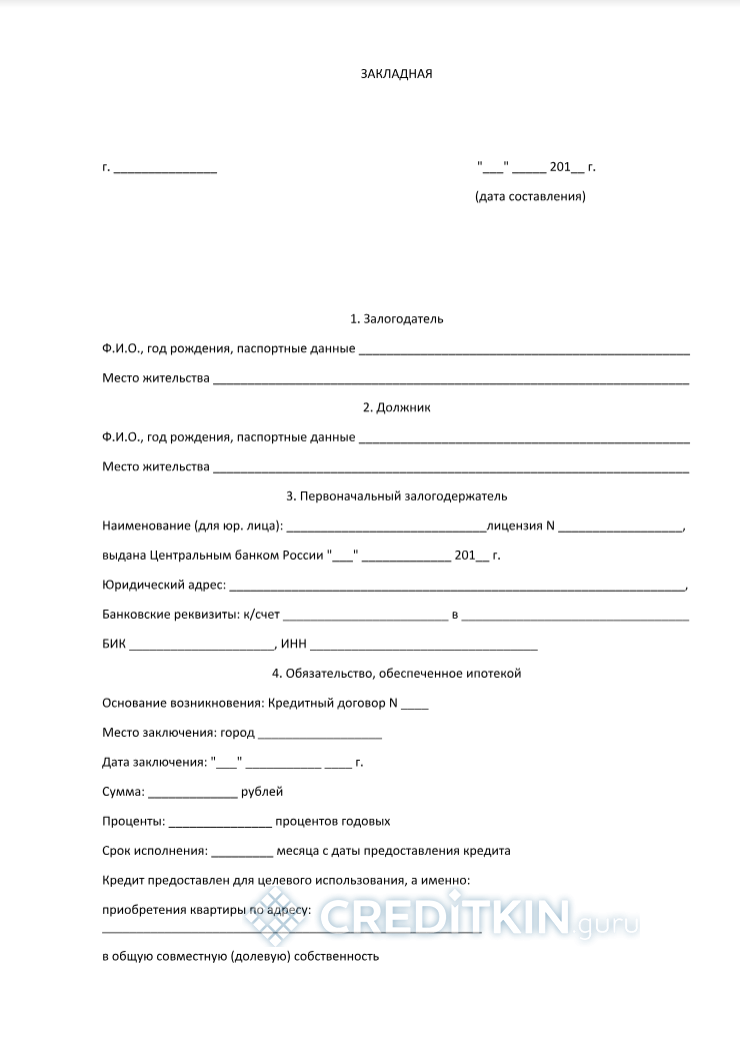

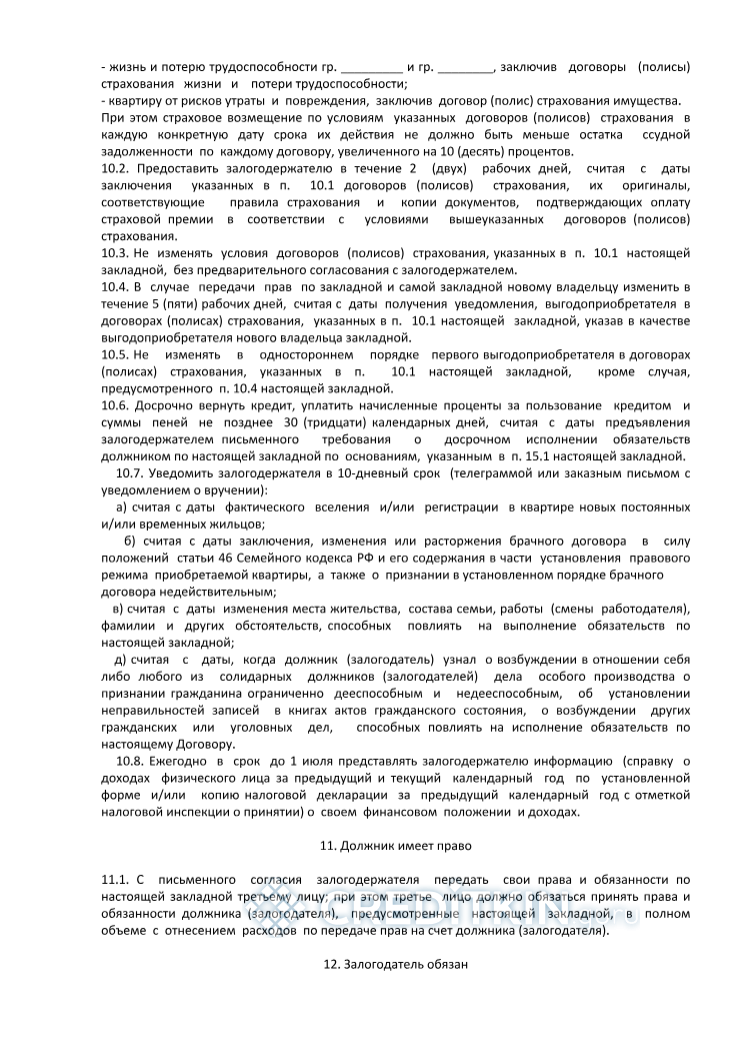

-

- с.1

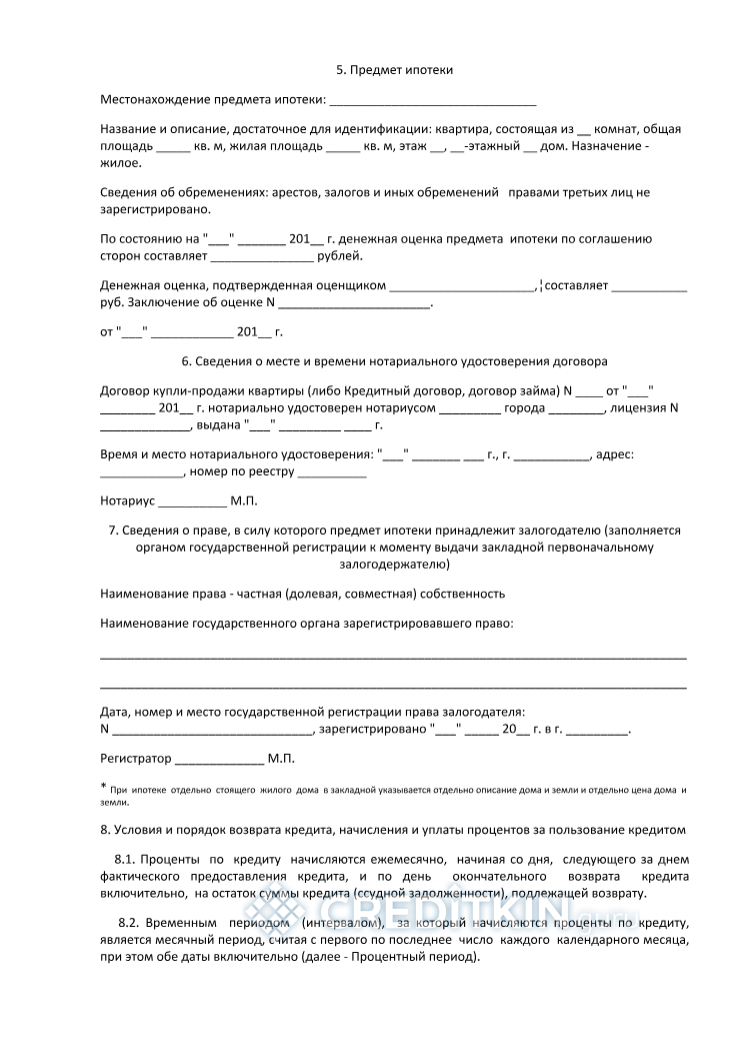

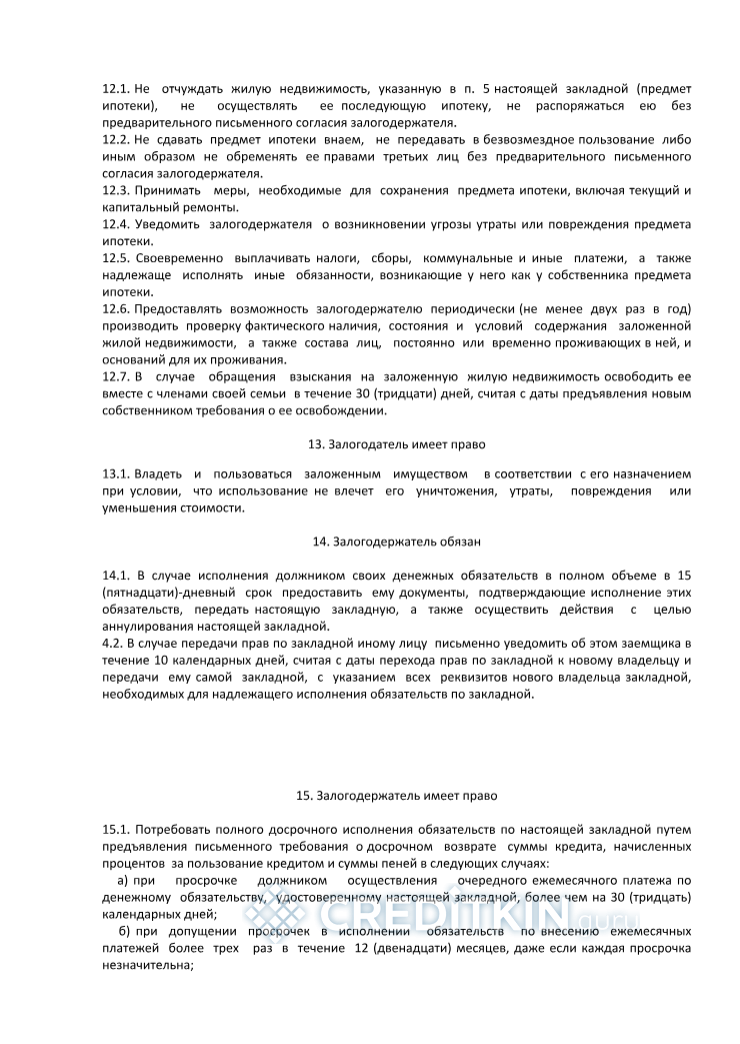

-

- с.2

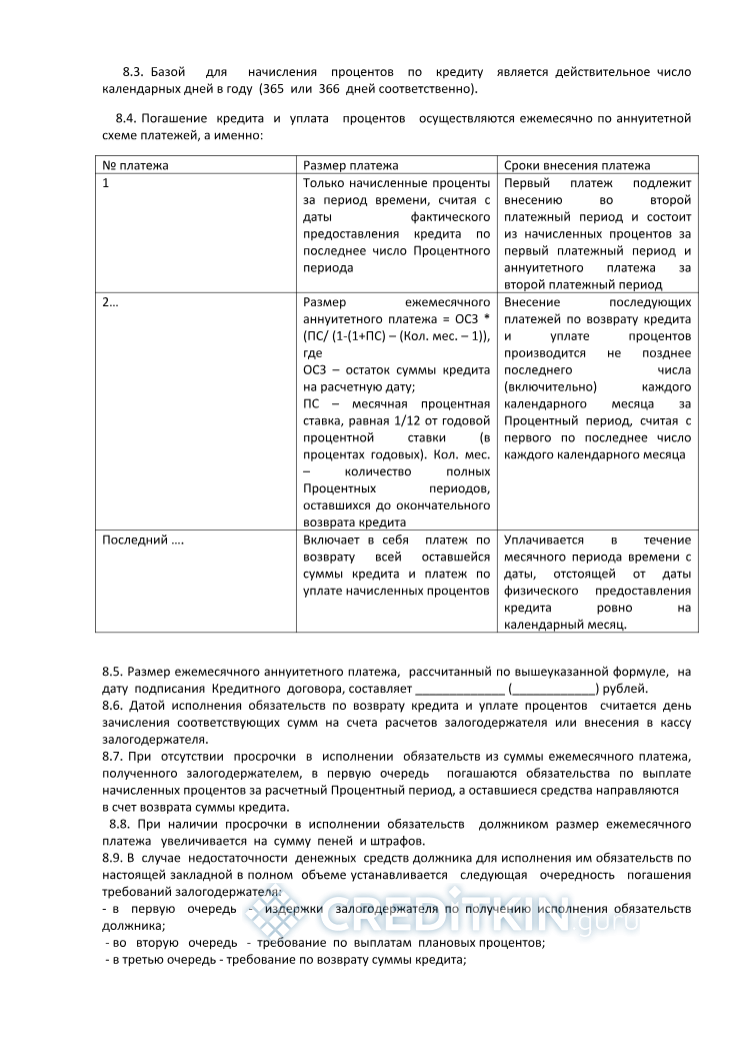

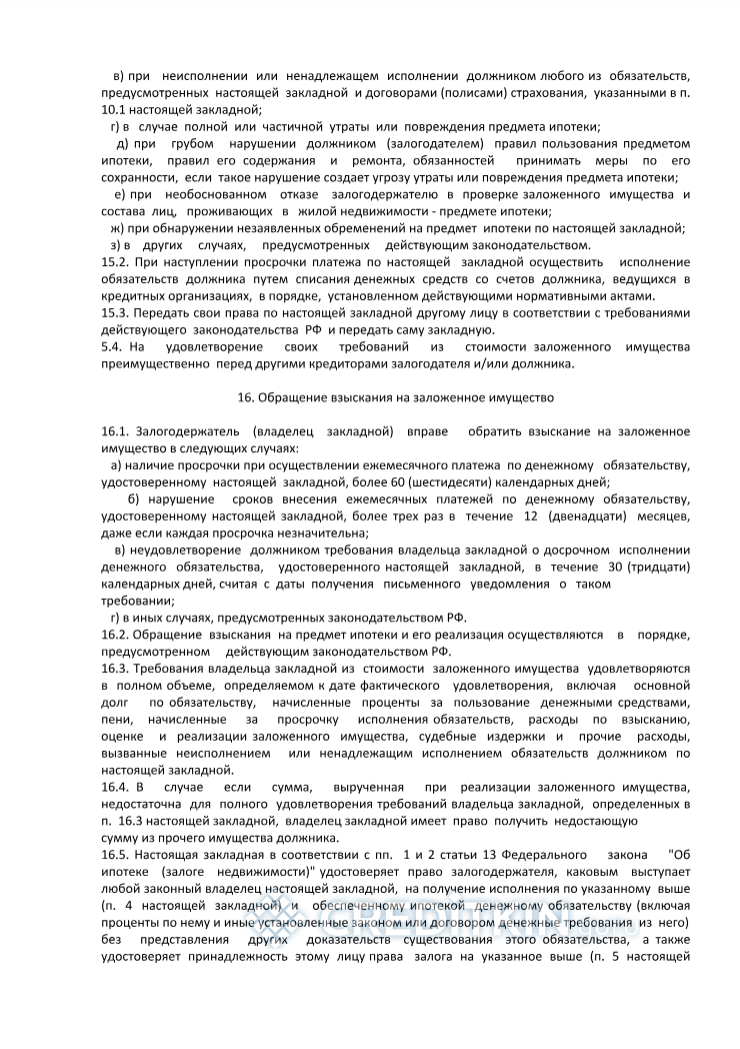

-

- с.3

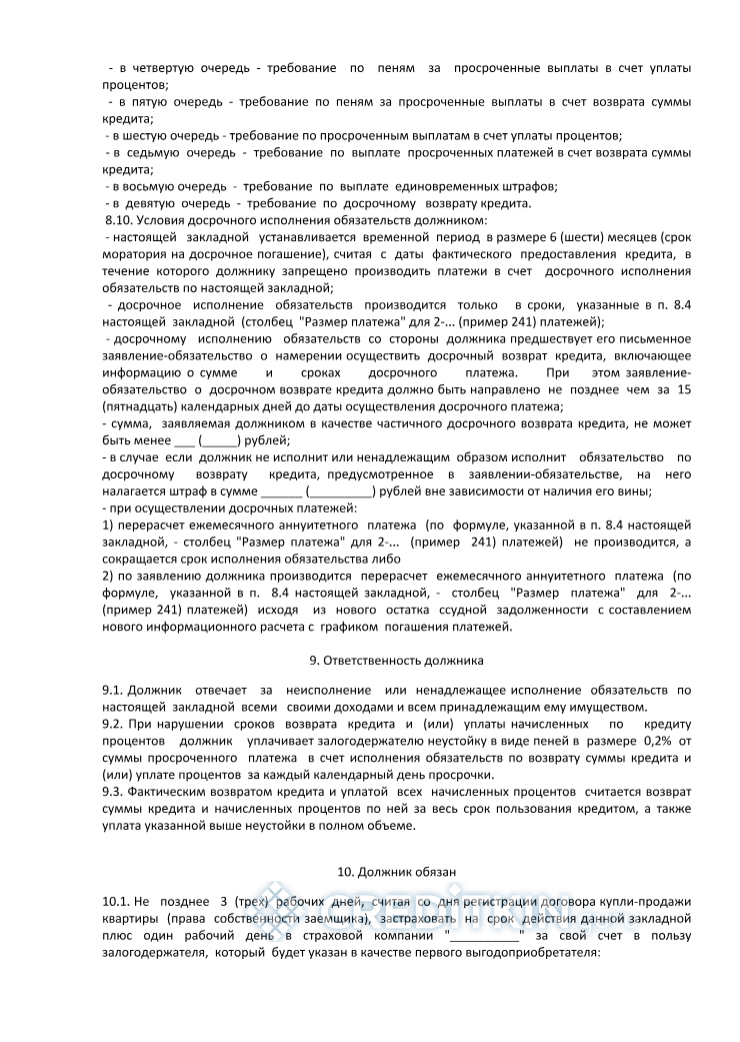

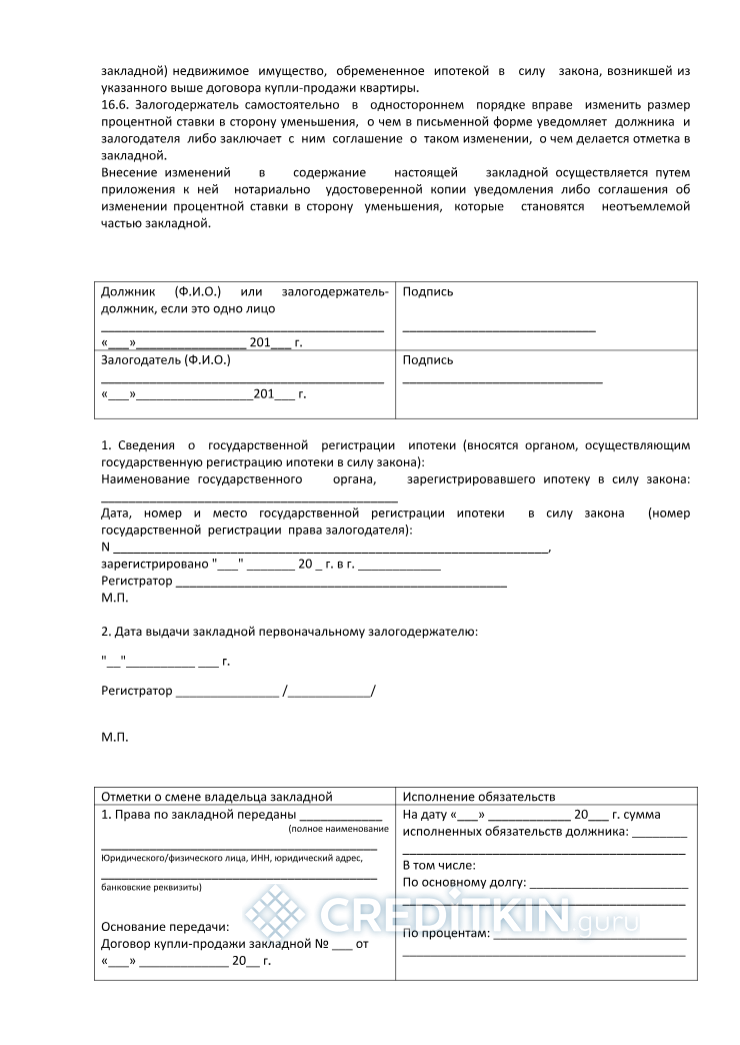

-

- с.4

-

- с.5

-

- с.6

-

- с.7

-

- с.8

-

- с.9

Проблемы возникают тогда, когда банк теряет закладную. Вообще это документ ответственного хранения, поэтому банк несёт прямую ответственность за его сохранность, и не стоит поддаваться на отговорки банка, будто они ничем вам не обязаны.

Действовать нужно следующим образом:

- Подать письменное заявление о возврате закладной и требовать такой же письменный ответ банка (даже отказ); не принимайте устного ответа на случай, если придётся решать вопрос в судебном порядке.

- Запросить дубликат документа (но тут важно тщательно проверить совпадение всех данных – это может оказаться совершенно новый документ с иными условиями).

- Пригрозить сотрудникам банка жалобой в Центробанк – причём не нужно быть голословными, а действительно составить соответствующее заявление. Однако с фактической подачей заявления лучше выждать 30 дней, которые даются банку для выдачи закладной.

- Если заявление и жалоба результатов не принесли, то нужно обращаться в суд, прилагая к исковому заявлению справку о полном погашении задолженности, выписку из ЕГРП, где указан факт залога, а также отказ банка выдать закладную. Обременение с квартиры будет снято в судебном порядке.

К сожалению, нужно отметить, что потеря закладной – вовсе не редкость. Офисы банка переезжают с места на место, закладные продаются другим кредитным учреждениям, и человеческий фактор тоже не стоит исключать. Поэтому не помешает иметь на руках копию закладной, хотя бы для сверки сведений с дубликатом.