Военная ипотека Сбербанка является одной из программ кредитования, которая была разработана по инициативе и при поддержке государства. Её предназначением является социальная защита военнослужащих, а именно – улучшение их жилищных условий.

Основные особенности

В отличие от стандартных жилищных кредитов оформить военную ипотеку могут только лица, которые находятся на военной службе у государства и являются участниками накопительной ипотечной системы (НИС). На специальном счете участника аккумулируются государственные взносы, которые впоследствии используются при оформлении ЦЖЗ (целевого жилищного займа). Данная программа отличается льготными условиями кредитования и минимальным набором требований к заемщикам.

Кроме этого, оформление военной ипотеки в Сбербанке имеет следующие особенности:

- клиент самостоятельно подбирает объект недвижимости;

- нет необходимости подтверждать платежеспособность;

- средства, накопленные в рамках НИС, используются как первоначальный взнос (для этих целей, в том числе для погашения кредита, также можно использовать материнский капитал);

- отсутствие комиссий за выдачу кредита.

Недвижимое имущество, которое приобретается с помощью средств ЦЖЗ, должно соответствовать определенным техническим требованиям:

- не допускается наличие деревянных перекрытий;

- не кредитуется жилье, находящееся в ветхих строениях;

- объект должен иметь железобетонный или каменный фундамент.

Условия кредитования

Оформление данной ипотечной программы осуществляется только в рублях, по месту регистрации заемщика или местонахождения объекта. В 2020 году по военной ипотеке Сбербанка действует единая процентная ставка в размере 9,5% годовых, а максимальная сумма кредитования ограничена лимитом в 2,33 млн рублей. При этом должны соблюдаться следующие условия:

- размер кредита не превышает 85% от стоимости объекта по договору и 85% стоимости, указанной в отчете об оценке;

- минимальная сумма составляет 300 тыс. руб.

Прочие параметры программы представлены в таблице.

| Срок действия | от 3 до 20 лет |

|---|---|

| Первоначальный взнос, % от стоимости жилья | минимум 15% |

| Обеспечение | Залог объекта недвижимости, приобретаемого с помощью кредитных средств (за исключением земельного участка). Собственником жилья выступает заемщик. |

| Страхование | 1. Обязательное – страхование залогового имущества. 2. Добровольное – страхование здоровья и жизни заемщика, позволяет оформить ипотеку под меньший процент (разница составляет 1 процентный пункт). |

Требования к заемщикам

Сбербанк предоставляет военную ипотеку гражданам России, достигшим 21 года. При этом действие кредитного договора должно прекратиться до достижения заемщиком возраста 45 лет.

Отдельные требования предъявляются к участникам НИС. Так, на жилищное обеспечение могут рассчитывать следующие категории военнослужащих:

- офицеры и прапорщики при условии прохождения ими службы после наступления 2005 г.;

- офицеры запаса, заключившие первый контракт после 01.01.2005 г.;

- солдаты, сержанты, старшины и матросы, у которых есть второй контракт, оформленный позже указанной даты;

- мичманы и прапорщики (срок участия в НИС должен составлять не менее 3 лет).

от 300 тысяч рублей до

2,33 миллиона рублей

от 3 до 20

лет

от 9,5%

годовых

* — завершение выплат по кредиту не должно превышать конечный срок, на который выдается ЦЖЗ

![]()

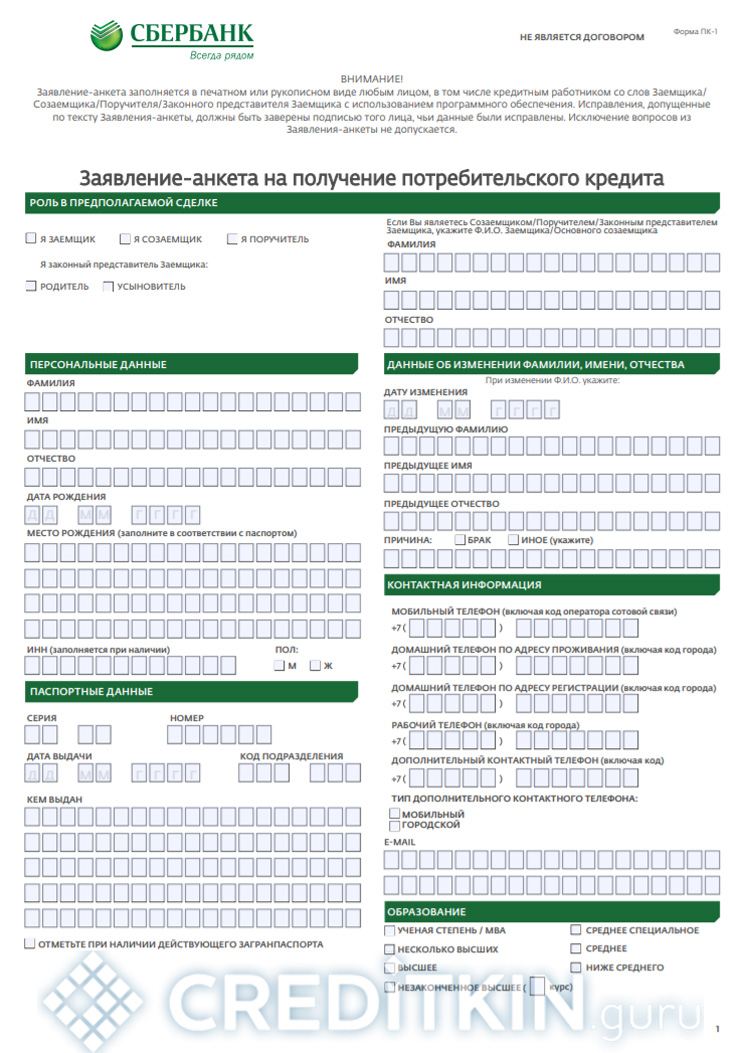

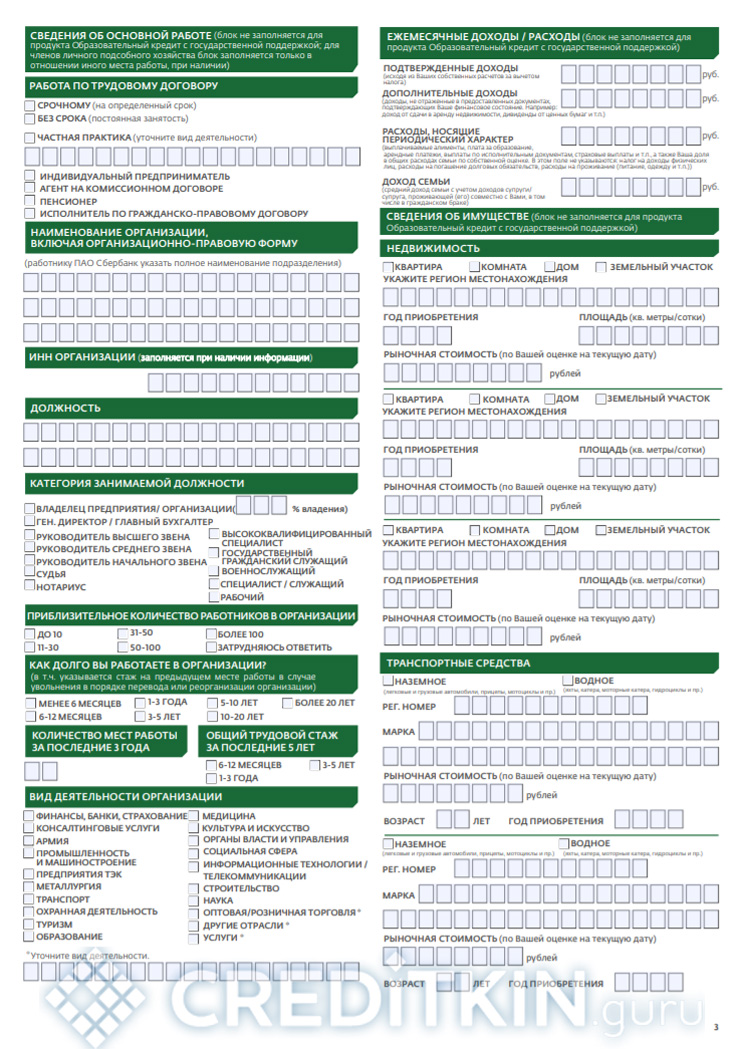

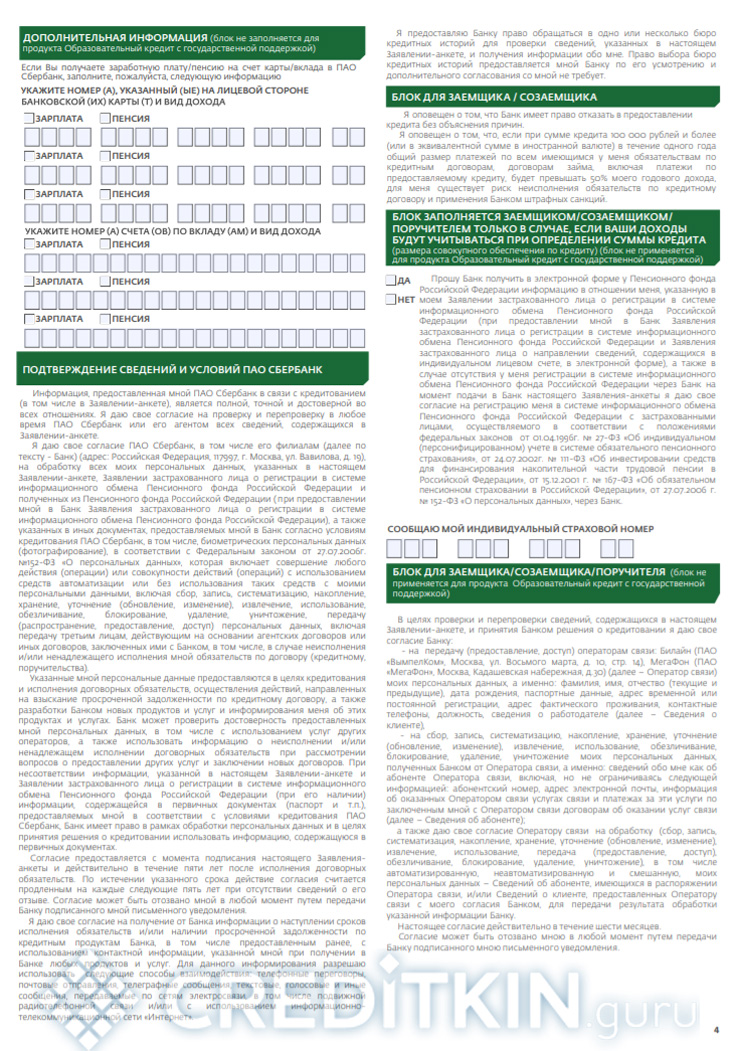

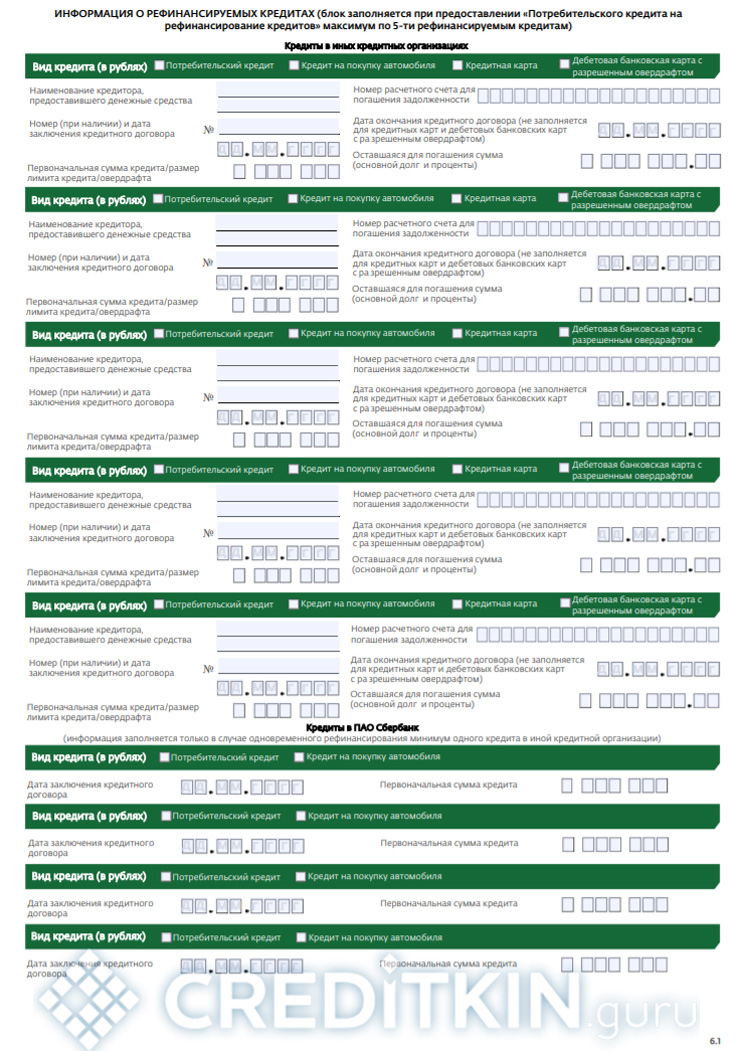

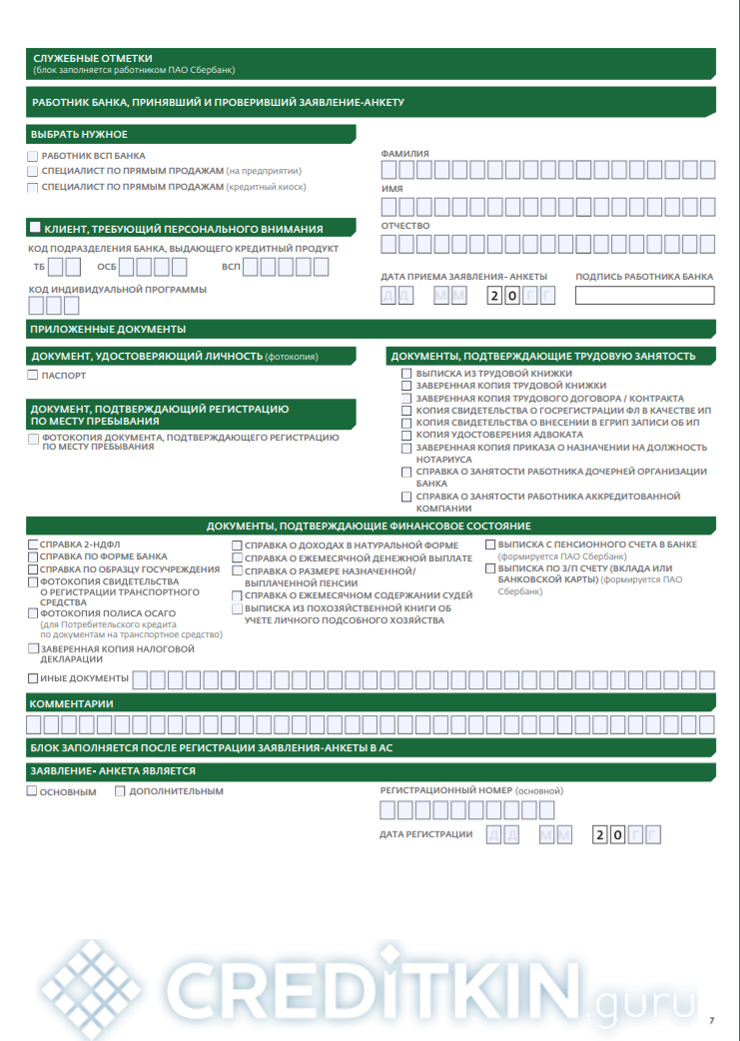

Какие потребуются документы

Чтобы подать заявку на получение ипотечного кредита для военнослужащих необходимо предоставить стандартный пакет документов: паспорт и заполненное заявление—анкету . Кроме этого, заемщик должен документально подтвердить свое участие в НИС, для чего потребуется предъявить свидетельство, удостоверяющее его право на получение ЦЖЗ.

-

- с.1

-

- с.2

-

- с.3

-

- с.4

-

- с.5

-

- с.6

-

- с.6,1

-

- с.7

Помимо перечисленного, клиент должен подготовить документацию по залогу (объекту недвижимости), который включает:

- предварительный вариант договора купли-продажи;

- выписка из ЕГРП;

- документ, подтверждающий право собственности продавца на данное жилое помещение;

- отчет об оценке;

- копия домовой книги;

- поэтажный план объекта.

Дополнительно на этапе оформления необходимо документально подтвердить внесение первоначального взноса. Это можно сделать с помощью банковской выписки, платежного ордера или расписки.

Как оформить ипотеку

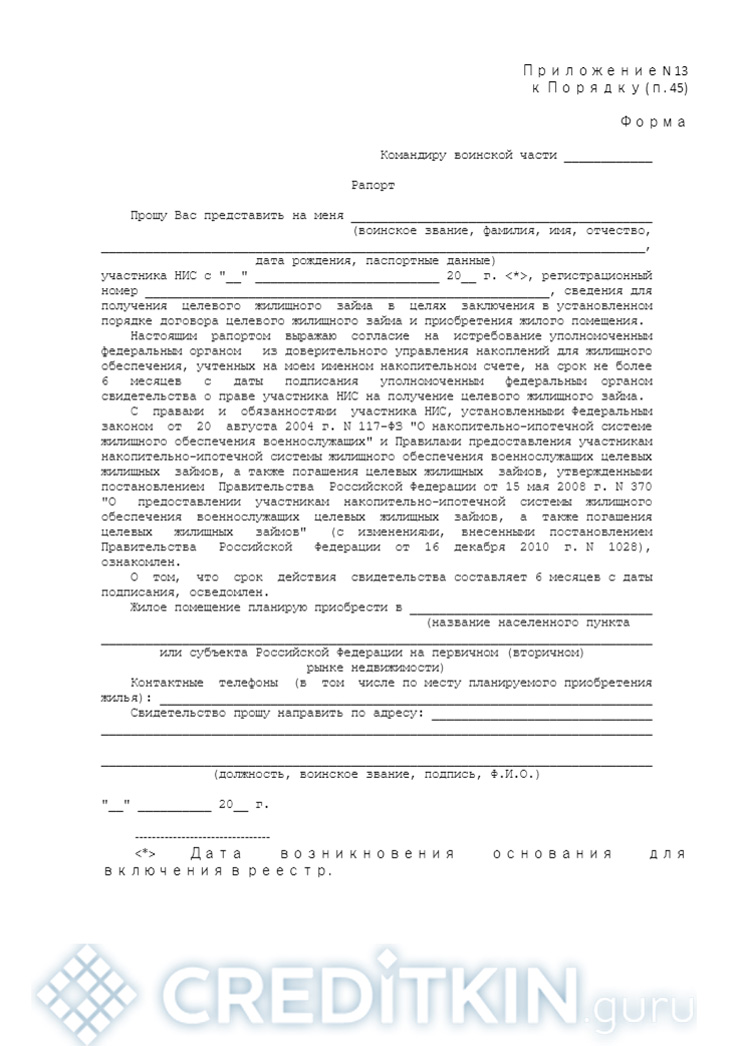

В первую очередь будущий заемщик должен получить свидетельство участника НИС. Данная процедура осуществляется следующим образом:

- Подается рапорт установленного образца на имя командира воинской части, который в обязательном порядке регистрируется.

- Уполномоченным лицом составляется список участников, которые хотят оформить ЦЖЗ. Эти сведения не позднее 5 числа следующего месяца передаются в ФГКУ «Росвоенипотека».

- Ответственный сотрудник ФГКУ до конца текущего месяца оформляет свидетельство участника НИС, и в течение 30 дней этот документ доставляется заявителю.

-

- Рапорт (бланк)

После оформления свидетельства заемщику необходимо определиться с выбором жилья, учитывая вышеизложенные требования. Первичная заявка на получение ипотечного кредита оформляется при личном визите в банк или на официальном ресурсе Сбербанка – Домклик. После получения предварительно одобренного решения с клиентом связывается уполномоченный сотрудник и назначает встречу. Далее оговариваются окончательные условия кредитования (сумма, срок) и предоставляется полный перечень документов. Срок рассмотрения заявки занимает 6 рабочих дней.

При положительном исходе происходит подписание кредитной и страховой документации, после чего документы направляются на согласование в ФГКУ «Росвоенипотека». Далее средства НИС перечисляются на специальный счет, с которого происходит оплата первоначального взноса. Сумма кредита переводится на реквизиты продавца, а заемщик становится собственником жилья (с условием обременения).

Процедура выплат по военной ипотеке

По закону размер ежемесячного платежа по кредиту, оформленному в рамках программы «Военная ипотека», равен 1/12 ежегодного накопительного взноса заемщика. ФГКУ «Росвоенипотека» ежемесячно переводит указанную сумму в счет погашения задолженности, при этом размер платежа корректируется в зависимости от уровня инфляции. Если средств ЦЖЗ недостаточно для полного погашения кредитных обязательств, заемщик для этих целей использует собственные накопления.

Согласно законодательству участник НИС может пользоваться данной привилегией только во время службы. Однако кредит также погашается за счет государства, если причиной увольнения являются:

- штатные мероприятия;

- семейные обстоятельства;

- признание военного негодным к службе;

- состояние здоровья.

При этом в первых двух случаях, если срок службы заемщика составляет менее 10 лет, все перечисленные средства возвращаются в бюджет, а клиент погашает долг самостоятельно. Это условие касается и тех случаев, когда увольнение происходит по причине окончания контракта, а срок службы не превышает 20 лет.

Рефинансирование ипотечных кредитов военнослужащим

В настоящее время Сбербанк не предлагает услугу рефинансирования военной ипотеки. Единственная финансовая организация, которая сегодня работает с данной программой – это ПАО «Банк Зенит».

По продукту «Рефинансирование ипотеки» установлены следующие условия:

- процент 9,9% годовых;

- сумма кредита – от 300 тыс. руб., максимум не превышает 80% от стоимости залога;

- срок кредитования – от 1 года и до достижения заемщиком 50 лет.

от 300 тысяч рублей до

80% цены залога

от 1 года до достижения

заемщиком возраста 50 лет

от 9,9%

годовых

* — обязательно отсутствие просрочек по кредитному договору

![]()

Обязательным требованием является отсутствие просроченной задолженности по действующему кредитному договору.

Сбербанк предлагает специализированную программу ипотечного кредитования для военнослужащих на выгодных условиях и с упрощенными требованиями к заемщику. Действие программы распространяется только на готовые объекты недвижимости. Для покупки жилья в строящемся доме можно обратиться в «Газпромбанк».