Приобрести собственное жилье в России становится все легче – ссуду на его покупку выдает практически каждый банк. ЛКБ также предлагает гражданам страны взять недвижимость в ипотеку. Статья познакомит с продуктами банка и техническими моментами оформления кредита.

Особенности ипотеки в «ЛКБ Банке»

В текущем году липецкий банк предлагает клиентам 2 варианта покупки жилья в кредит:

- ипотечное кредитование – покупка первичного и вторичного жилья (квартиры, дома, дома с участком);

- кредитование приобретения недвижимости, принадлежащей банку – покупка квартиры.

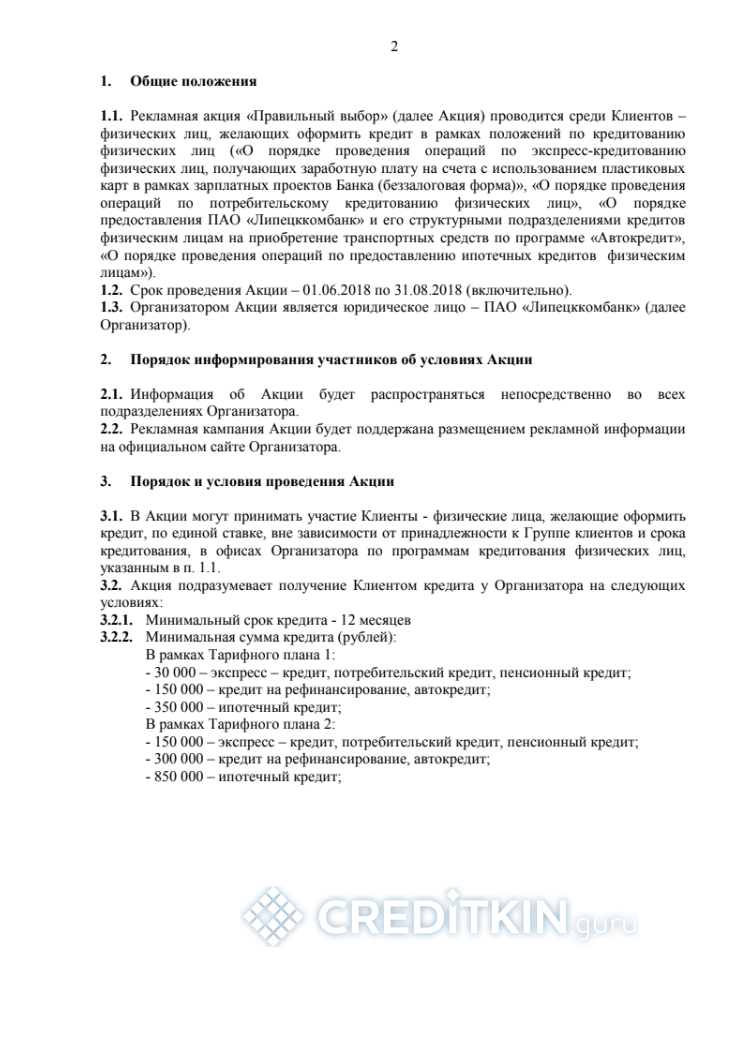

В настоящее время и до конца августа клиентам предлагается акционная программа «Правильный выбор». На протяжении ее действия кредитование осуществляется согласно опубликованному на сайте Положению.

-

- с.1

-

- с.2

-

- с.3

Условия ипотеки: процентные ставки, суммы и первоначальный взнос

ЛБК выдает ссуды только в национальной валюте. Для увеличения суммы кредита клиент может привлечь членов своей семьи в качестве созаемщиков (родителей или детей, но не больше 3-х). Жена (муж) является поручителем в обязательном порядке – это условие распространяется на всех супругов. Исключением являются случаи, когда один из них выступает в роли созаемщика.

Обеспечением по кредиту выступает приобретаемое жилье. Погашается долг внесением равных (аннуитетных) или неравных (дифференцированных) ежемесячных платежей. Обязательным условием является страхование покупаемого жилья. Личная страховка – по желанию клиента, но в случае ее отсутствия стоимость кредита повышается.

Сравнить основные данные предлагаемых продуктов поможет таблица.

| программа | срок действия (месяцы) |

сумма (рубли) |

первый взнос (% от стоимости жилья) |

ставка (%) |

|---|---|---|---|---|

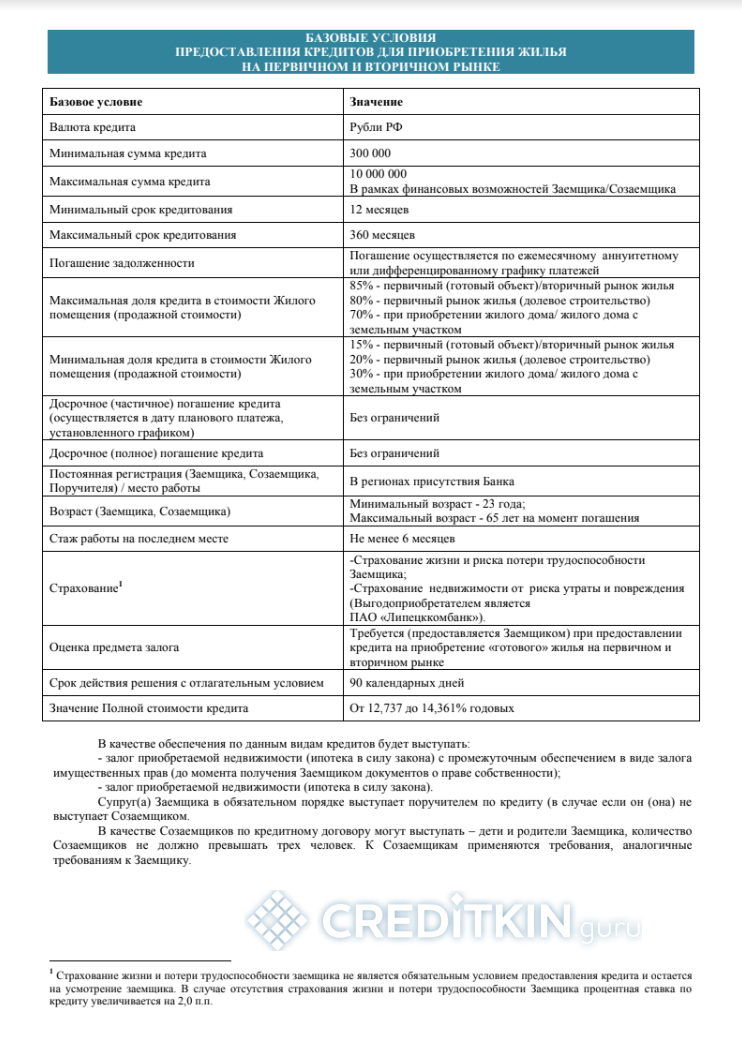

| Обычная ипотека | 12-360 | 300 тыс.-10 млн. | 15-85 | 12,737-14,361 |

| Собственность банка | 300 тыс.-6 млн. | от 10 | 10,5 | |

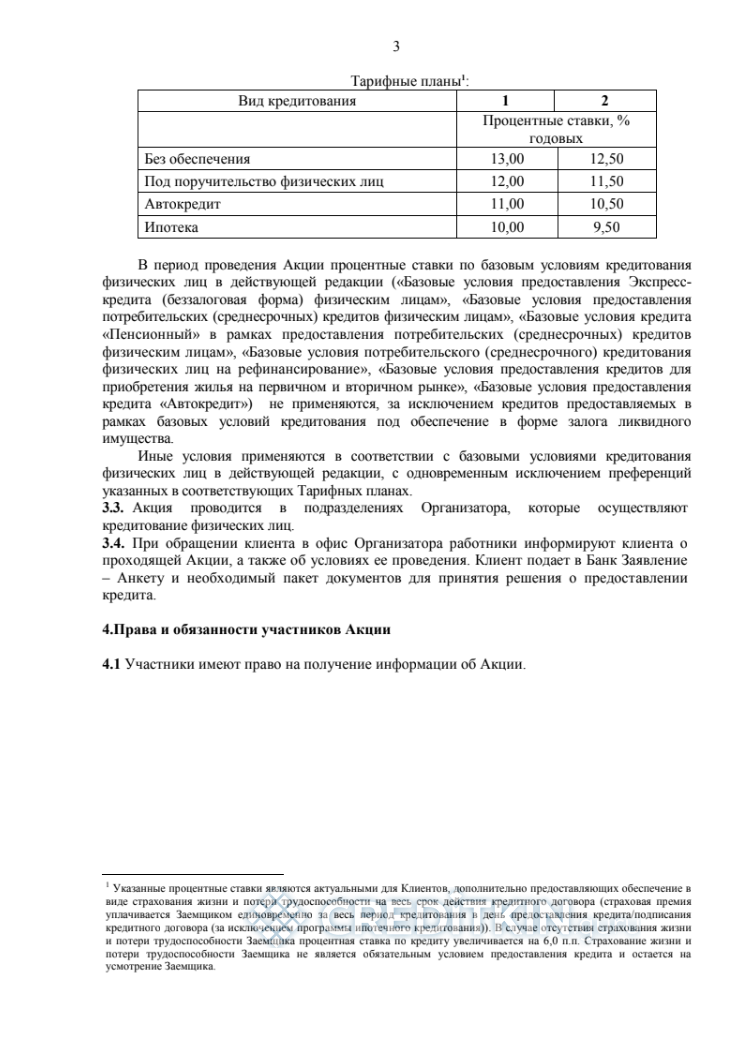

| «Правильный выбор» | от 12 | тариф 1 — от 350 тыс.

тариф 2 — от 850 тыс. |

10

9,5 |

В рамках первой программы минимальная сумма взноса зависит от типа приобретаемой недвижимости. Процентные ставки разные для трех категорий заемщиков: корпоративные клиенты из списка банка обслуживаются по самым низким ставкам, вторая льготная группа — зарплатные клиенты. Не имеют льгот заемщики, не входящие в названные категории. Процентные ставки, указанные в таблице, применяются при отсутствии личного страхования. Если договор страховки заключен, то стоимость кредита снижается на 2%. Кроме того, при покупке строящегося жилья до момента подтверждения документально права собственности процентная ставка выше на 1%. Более подробно ознакомиться с предложением можно по ссылке.

Взять в кредит жилье, находящееся в собственности банка, по указанной в таблице стоимости могут клиенты, застраховавшие жизнь и риск потери дохода. При отсутствии договора, который является добровольным, ставка повышается на 3%. Более подробно прочесть об условиях можно здесь.

-

- Базовые условия с.1

-

- Базовые условия с.2

-

- Условия на приобретение недвижимости в собственности банка

До окончания акции ипотечные кредиты оформляются только в соответствии с Положением о ее проведении. Указанные в таблице ставки предлагаются заемщикам, застраховавшим свою жизнь. В противном случае они повышаются на 6%.

Для работников НЛМК банк предлагает льготу в рамках потребительского кредита под залог ликвидного имущества. Этот заем не является целевым, поэтому его вполне можно использовать для покупки жилья. Ставка по кредиту от 11 %, срок 3-84 месяца, сумма – 15 тыс.-10 млн. рублей.

Прежде чем брать кредит, каждый пользователь интернета может сделать предварительный расчет его стоимости в соответствии с доходами, суммой заемных средств, сроком пользования деньгами, видом графика платежей. В этом поможет калькулятор на сайте банка.

Требования банка к заемщику и жилью

Банк предъявляет к потенциальным клиентам стандартные требования, состоящие в следующем:

- возраст 23-65 лет (если в роли продавца выступает ЛКБ, то верхний предел снижается до 60 лет);

- прописка и работа с постоянным доходом в зоне действия банка;

- непрерывный стаж не менее полугода (при покупке жилья, принадлежащего банку, необходимо наличие годового общего стажа);

- хорошая кредитная история;

- мужчина, проходящий срочную службу, заемщиком быть не может – только отслуживший или имеющий отсрочку, достаточную для погашения долга.

Подробные требования к жилью публикуются на сайте банка, скачать их можно по ссылке. Вкратце они сводятся к следующему:

- квартира должна быть отдельная (не коммунальная) с исправными коммуникациями и санузлом;

- квартиры с незаконной перепланировкой не принимаются;

- жилье должно быть расположено в зоне работы банка;

- продающий его должен иметь на него полное право, подтвержденное регистрацией в госреестре;

- здание, в котором находится жилье, должно стоять на каменном (бетонном, кирпичном) фундаменте;

- постройка должна иметь возраст не старше 53 (с 1965 года и выше) лет и не менее 5 этажей;

- не подлежать сносу, капремонту;

- частный дом должен быть приспособлен для постоянного проживания;

- земельный участок не должен находиться на спец или сельхозземлях, срок его аренды продавцом (если земля арендованная, а не собственная) должен превышать срок выплаты кредита на 1 год.

Необходимые документы и как оформить кредит

Согласно требованиям банка обязательно предоставление следующих документов:

- заявления-анкеты на выдачу средств;

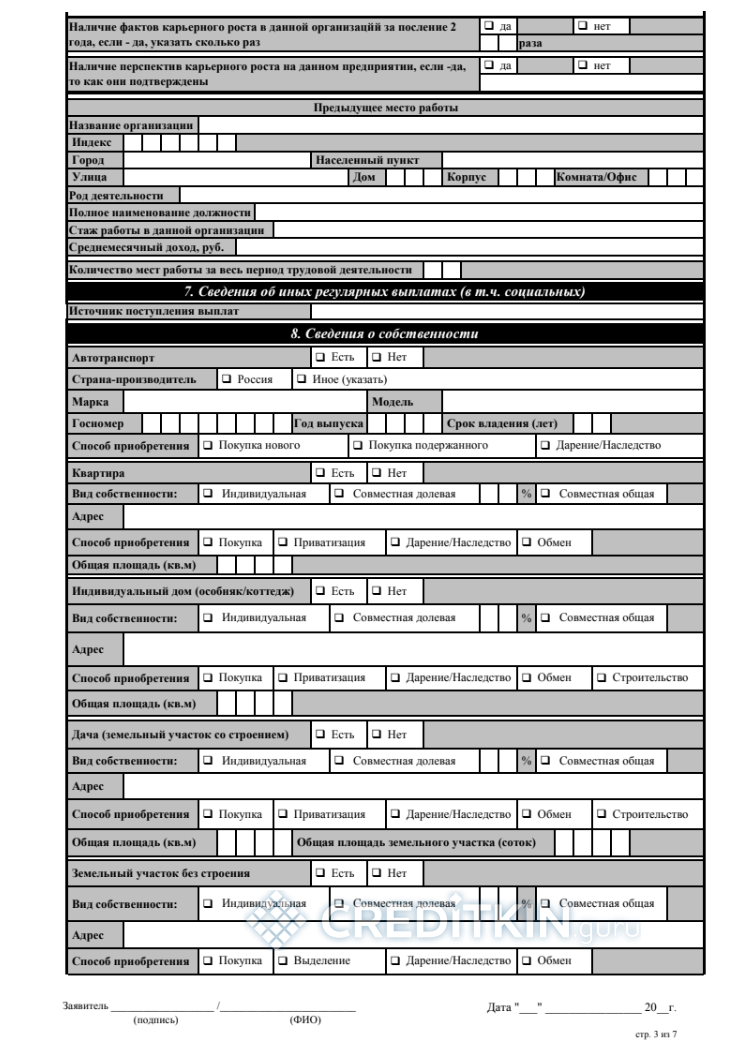

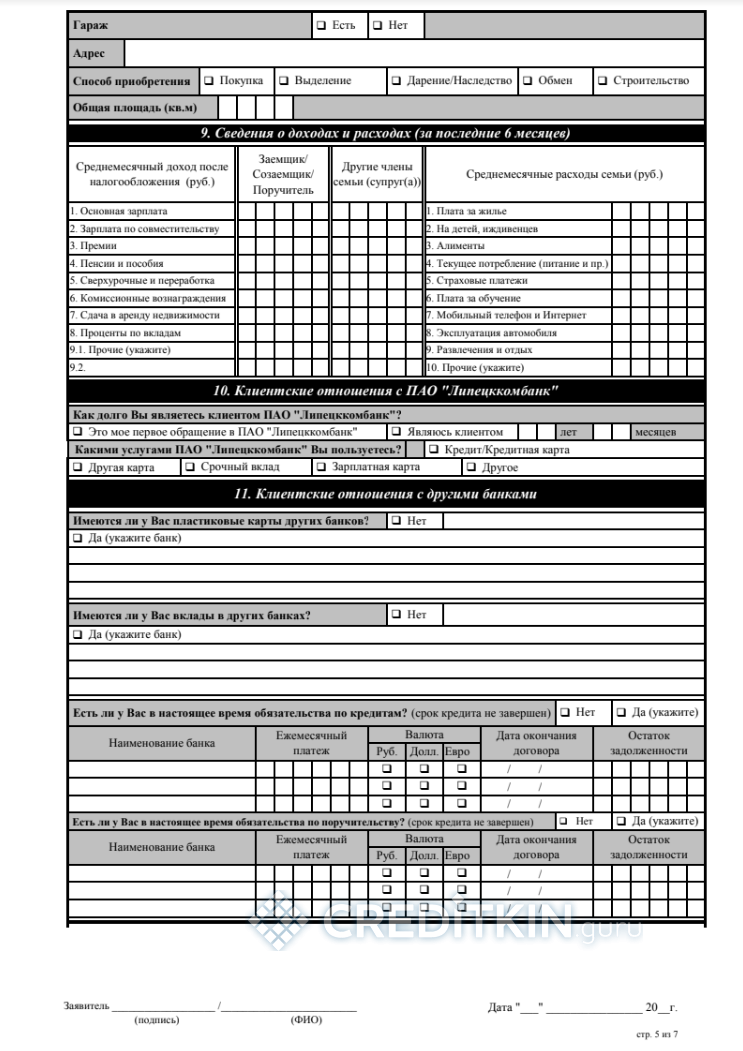

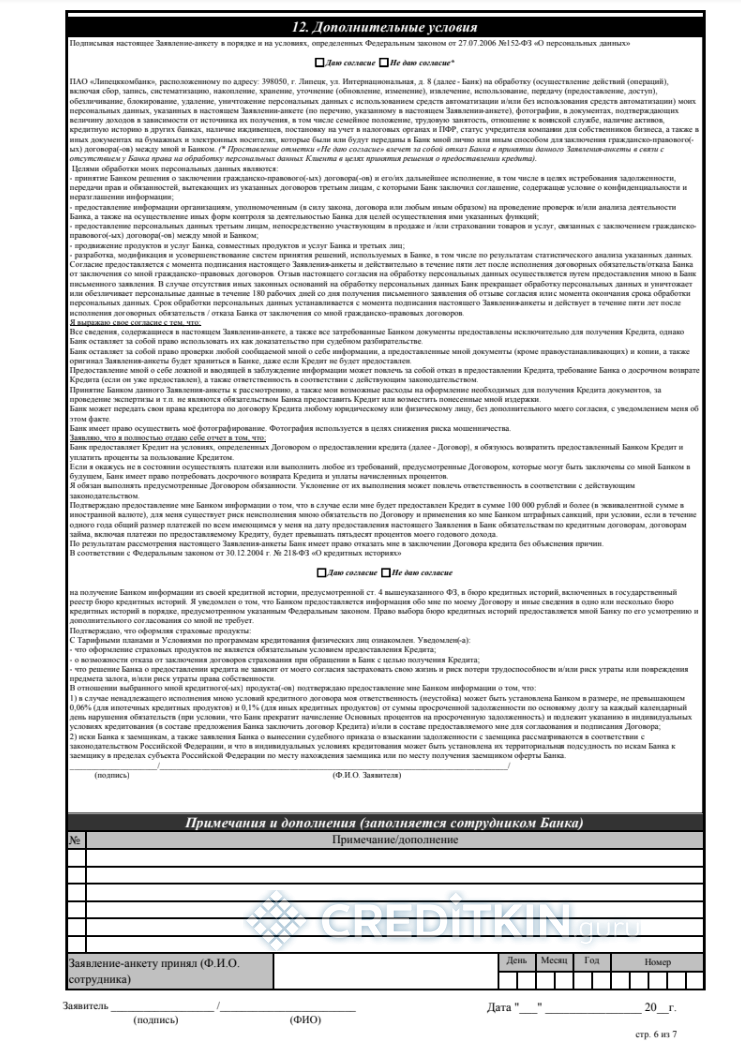

-

- Заявление-анкета с.1

-

- с.2

-

- с.3

-

- с.4

-

- с.5

-

- с.6

-

- с.7

-

- паспорта гражданина России;

- любого документа, дополнительно подтверждающего личность клиента (водительских прав, полиса, страхового свидетельства);

- для юношей до 27 лет – военного билета;

- справки о доходах и заверенной копии трудовой (не распространяется на клиентов, более полугода получающих зарплату в банке);

- пакета документов на недвижимость.

Банк может затребовать дополнительные документы по своему усмотрению.

Алгоритм оформления ипотеки несложен. Он включает несколько шагов:

- Консультация в отделении банка. Сотрудник обозначит условия выдачи средств, требования к недвижимости, предварительно просчитает стоимость услуги.

- Предоставление документов. Оно начинается с заполнения анкеты, к которой прилагается весь требуемый пакет.

- Получение предварительного решения.

- Выбор объекта покупки, удовлетворяющего как покупателя, так и банк – на это дается 90 дней.

- Заключение сделки.

Заявку на кредит можно подать и онлайн, воспользовавшись соответствующей вкладкой на официальном сайте банка.

Преимущества и недостатки ипотеки в «ЛКБ банке»

Как и любой подобный продукт, ипотечные займы «Липецккомбанка» имеют свои плюсы и минусы. Приятными моментами являются:

- разнообразие вариантов при выборе жилья;

- возможность привлечь созаемщиков;

- приличный срок действия решения (три месяца);

- отсутствие обязательного личного страхования;

- выбор способа погашения кредита.

Минусами для потенциальных клиентов являются высокие ставки, увеличение стоимости кредита при отказе от страховки жизни, обязательная положительная кредитная история, подтверждение доходов и места работы, невозможность привлечь в качестве созаемщиков посторонних лиц, не являющихся родственниками.

Если по каким-то причинам условия кредитования в ЛКБ не подошли, можно воспользоваться предложениями «Совкомбанка», банка «Открытие» или рассмотреть программы АИЖК.