При покупке жилья в ипотеку кредитором в подавляющем большинстве случаев выступает банк. Но банковский кредит недоступен для многих заемщиков по причине высокой ставки либо испорченной в прошлом кредитной истории. В этом и некоторых других случаях интересным выходом является заключение договора ипотеки между физическими лицами (примерный образец договора, актуальный для 2020 года). Такие соглашения позволяют приобрести заветные метры заметно проще и дешевле, но имеют и ряд опасных моментов.

Возможна ли ипотека между физическими лицами и в каких случаях

Ипотека между физлицами – соглашение о приобретении недвижимого имущества, в котором покупателем (кредитополучателем) и продавцом (кредитодателем) выступают физические лица. Собственник соглашается продать его в рассрочку с уплатой процентов, а заемщик обязуется погасить заявленную стоимость согласно приведенному графику платежей. Обеспечением займа является приобретаемая недвижимость, при этом залог находится на ответственном хранении у действующего хозяина на протяжении всего периода сделки.

Третьей стороной соглашения о купле-продаже становится аттестованный специалист (юрист) либо финансово-кредитное учреждение, если покупатель привлекает заемные средства для частичной оплаты. Основная функция данных участников заключается в проверке предоставленных документов на достоверность, правильность и соответствие законодательству, а также в подтверждении исполнения условий сделки, оформления перехода права собственности.

Теоретически предметом договора выступает любая недвижимость, которой владеет физическое лицо. На практике, ипотечное соглашение заключают на отдельную квартиру, комнату или жилой дом. Требования к собственности аналогичны иным сделкам по ипотеке:

- находится на территории РФ;

- обособленное помещение;

- оснащение коммуникациями;

- степень износа не более 50%.

Образец договора ипотеки в 2020 году и основные разделы

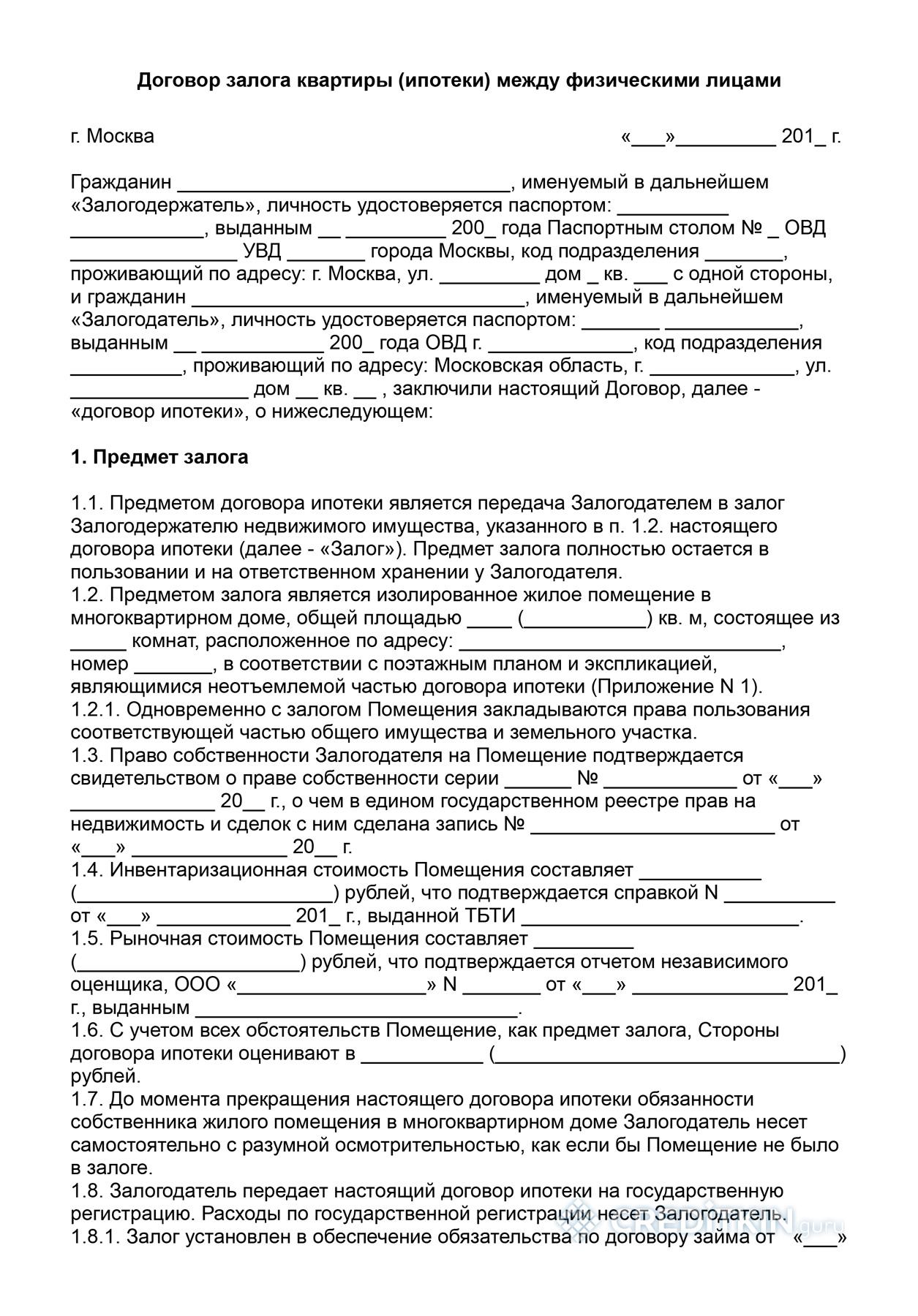

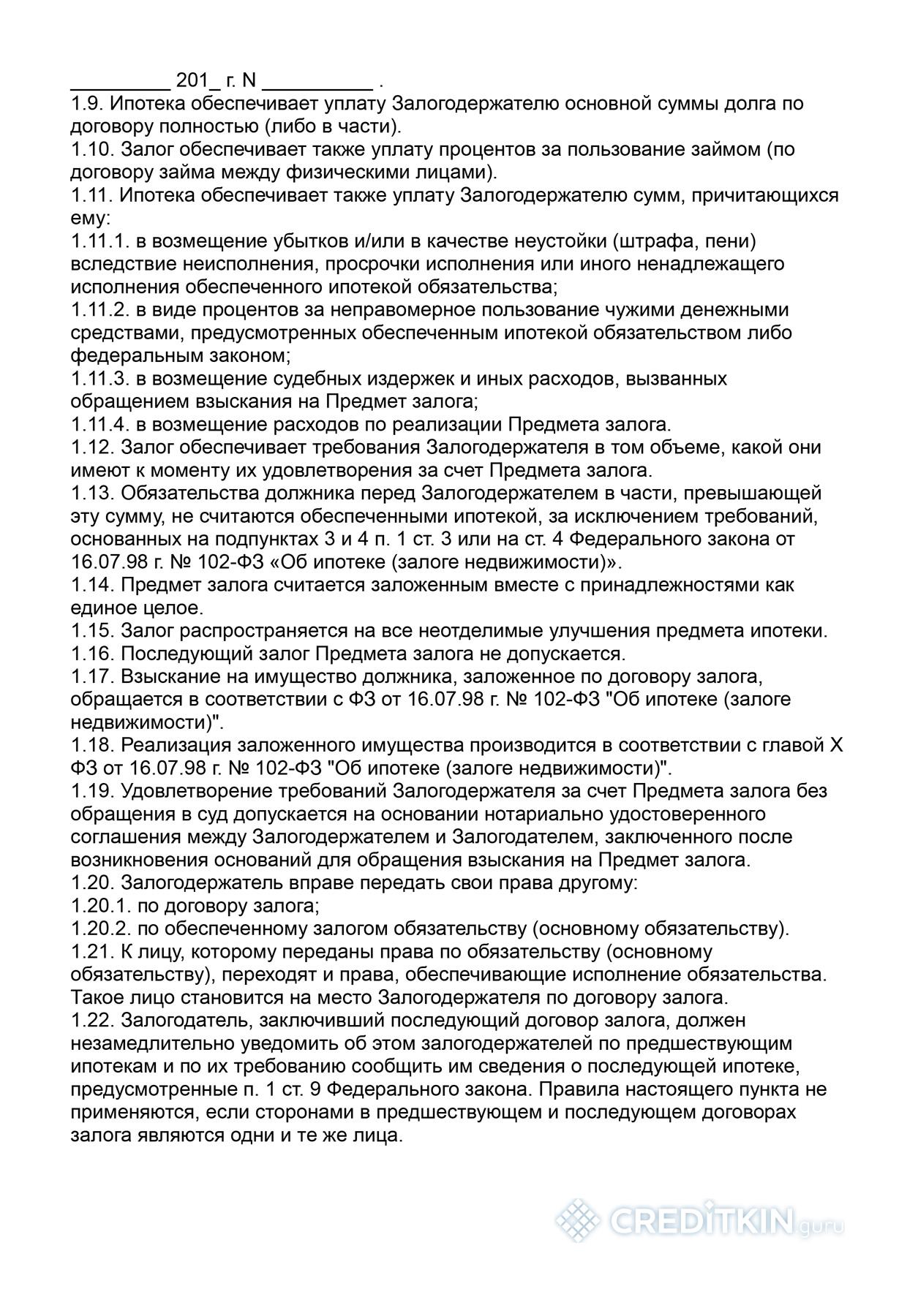

Строгой формы договора ипотеки между физическими лицами не существует. Статья 432 ГК РФ требует, чтобы в подписанном документе были указаны все существенные условия, определенные законом для договоров данного вида. Ключевым нормативным документом, регулирующим отношения в сфере ипотечного кредитования, служит Федеральный закон «Об ипотеке (залоге недвижимости) № 102-ФЗ от 16.07.98, в редакции от 21.07.2014 г. (образец договора ипотеки между физическими лицами).

-

- стр. 1

-

- стр. 2

Для договора ипотеки существенными пунктами являются наименование и реквизиты сторон, предмет залога, сведения об источниках финансирования и порядке оплаты, права и обязанности участников соглашения, срок действия договора, условия форс-мажора. Наименования разделов не статичны, пункты объединяют, разделяют и переименовывают. Например, из раздела «предмет договора» могут отдельно выписать «гарантии», а раздел «срок действия и иные условия» разделить на «заключительные положения», «форс-мажор» и «страхование».

Наименование и реквизиты сторон

Реквизиты не являются отдельным пунктом договора, они предшествуют основному телу документа. Вначале прописью указывается дата и место заключения соглашения, далее следуют данные физических лиц. Они указывают полное имя, данные паспорта, сведения о постоянной регистрации.

Предмет договора (залога)

Предмет залога — любой объект недвижимости, владельцем которого числится физическое лицо. В разделе приводятся его исчерпывающие характеристики:

- местоположение — указывается полный адрес;

- правоустанавливающие сведения — приводится детальное описание прав продавца на недвижимость: вид собственности (долевая, единоличная, совместная), номер, дата и орган выдачи свидетельства о регистрации права, основание получения документа (наследование, договор купли-продажи, дарения);

- размер или метраж, этажность — отображается общая и жилая площадь объекта, этаж расположения, общая этажность дома, его характеристики (блочный, кирпичный);

- стоимость – указывается в российских рублях цифрами и в скобках прописными буквами;

- гарантии продавца — настоящий владелец подтверждает отсутствие у объекта недвижимости иных неучтенных собственников, обременений и ограничений: квартира или дом не могут быть ранее заложены, подарены, проданы, находиться под арестом и т.п.

К договору прилагаются копии плана земельного участка или объекта недвижимости с экспликацией, сведения о дате постройки жилого дома, материале конструкций, наличии и характеристике коммуникаций.

Источники финансирования

В раздел вносятся все нюансы, касающиеся оплаты ипотеки со стороны покупателя и обеспечения сохранности залога со стороны продавца. Кредитополучатель в деталях информирует настоящего хозяина недвижимости о конкретных источниках финансирования покупки. При использовании целевого жилищного займа указывается номер и дата договора, сумма начисленных средств, данные о перечисляющем федеральном органе. Если средства направленно выдаются на первоначальный взнос, это отображается в соглашении. Для заемных средств указываются сведения о банке, заключенном договоре и размере выданной ссуды, периоде кредитования.

В договоре прописывается судьба залога. Закладная оформляется на займодателя (займодавца). Лицо или организация, в пользу которой заключено соглашение о залоге, принимает объект на ответственное хранение. Это означает, что до момента перехода права собственности (исполнения покупателем своих обязательств) займодатель обязан принимать все меры для обеспечения сохранности недвижимости. По желанию сторон в договор вносятся сведения о независимой оценке имущества: полное имя эксперта, номер и дата акта, сумма оценки.

Порядок расчетов

Сделка по покупке недвижимости связана с крупными суммами, поэтому физические лица часто используют несколько способов оплаты. В разделе указываются сведения о банковских учреждениях сторон и их расчетные счета для безналичной оплаты. При использовании наличных средств обязательно указание на то, что стороны принимают в качестве подтверждения платежа (например, расписку).

Далее указываются сроки и этапы перечисления целевых и кредитных средств. Как правило, первый транш происходит в период подписания договора, окончательный расчет – только после регистрации перехода права собственности (передача договора в Росреестр, получение свидетельства).

Права и обязанности сторон

Продавец обязуется не ухудшать правовое положение объекта недвижимости, передать его в собственность при исполнении всех условий ипотеки, представить необходимые документы. При этом от владельца не могут требовать досрочной передачи имущества. Он уполномочен расторгнуть сделку, если в оговоренный срок не получит денежные средства.

Со стороны покупателя все гораздо проще – он обязуется выплатить полную стоимость недвижимого имущества и принять его во владение после исполнения ипотечного договора. Он также имеет право расторгнуть соглашение, если продавец не обеспечит должное хранение залога. Например, даст разрешение на регистрацию члена семьи или стороннего лица в квартире, оформит последующую закладную.

Срок действия и иные условия

В раздел вносятся иные пункты, которые стороны пожелали видеть в договоре ипотеки. Здесь указывается:

- начало и окончание срока действия соглашения и обязательств сторон;

- кто конкретно и на каком этапе несет ответственность за имущество;

- какой участник оплачивает регистрацию сделки и ее страховку.

Отдельно подтверждается, что участники дееспособны, ознакомлены с соответствующими нормативно-правовыми документами, регламентирующими ипотечные соглашения. В завершение приводятся сведения о количестве экземпляров договора и их будущем местонахождении. Удостоверяют все копии договора собственноручные подписи сторон.

Особенности оформления для различных видов недвижимости

Предметы ипотечного договора между физическими лицами делятся на три основные группы: жилая недвижимость (квартиры, дома и комнаты), свободные земельные участки, нежилые помещения (хозпостройки, ангары, гаражи, дачи). Для каждого типа собственности к ипотечному договору прилагаются свои сведения и документы.

| Недвижимость | Сведения в разделе «Предмет договора» | Документы к договору ипотеки |

|---|---|---|

| квартира, комната | общая и жилая площадь,

кадастровый номер |

свидетельство о вступлении в наследство

договора дарения, купли – продажи, залога, технический паспорт помещения и план земельного участка с экспликацией |

| дом | площадь участка, дома, хозпостроек,

категория земель, кадастровый номер |

|

| земельный участок,

нежилые помещения |

общая площадь участка,

категория земель, кадастровый номер |

Заключить договор на жилье, находящееся в муниципальной или государственной собственности, нельзя. При реализации долей одного помещения, договор залога и ипотечное соглашение составляется с каждым из владельцев.

Преимущества, недостатки и возможные риски

Ипотечные сделки между физическими лицами оперируют объектами вторичного рынка. Подобное жилье существенно дешевле новостроек, что позволяет приобрести недвижимость людям со средним и низким достатком. При отсутствии в соглашении третьей стороны (кредитора — банка) у покупателя появляется возможность договориться о более либеральных условиях оплаты. Физические лица не привязывают свои доходы к ставке рефинансирования ЦБ РФ, поэтому проценты по займу могут быть ниже рыночного уровня или вообще не начисляться.

Существенным недостатком в сделке с физическим лицом является отсутствие полноценного контроля. Когда банк выступает в роли кредитора, документы проверяются тщательно. Если присутствие заемных средств исключено, желательно воспользоваться консультацией профильного юриста, который учтет требования и интересы всех сторон.

Риски сделки возрастают по мере увеличения ее суммы. Недвижимость стоит недешево и для некоторых граждан служит капиталом всей жизни, поэтому пункты надо вычитывать внимательно. В первую очередь это касается момента перехода права собственности, сроков ответственного хранения, периодичности и порядка оплаты, процентов по займу, пене за просрочку (не может быть больше 1% от суммы займа).

Например, «всего» 0,05% в день кажутся значительно меньше средних по рынку 10% годовых, хотя в пересчете на год переплата по ипотеке составляет целых 18,25%. Даже в устоявшиеся разделы «Права и обязанности», «Форс-мажор» можно внести пункты, которые кардинально изменят всю суть договора и сильно ухудшат положение одной или обеих сторон.

Компетентный юрист обязан проверить «чистоту» предмета договора, то есть выяснить, как и на каких основаниях недвижимость приобреталась и продавалась. Ситуация с приобретением квартиры у хороших друзей не гарантирует того, что спустя несколько лет на пороге не объявится несовершеннолетний или недееспособный человек, права которого были нарушены при одной из прошлых продаж имущества. Подобный факт приводит к аннулированию сделки, потере денег и имущества.

Если вариант ипотечной сделки напрямую между физическими лицами не выглядит привлекательно, обратите внимание на обзор предложений банков.