Программы долгосрочного кредитования для приобретения загородной недвижимости реализуют далеко не все российские банки. Основной проблематикой данного вида ипотеки является сложность точной оценки и сравнительно низкая ликвидность объектов. Для такой недвижимости установлены свои требования и условия финансирования.

Кредитование загородных домов

При покупке объекта у заемщика есть два варианта:

- выбрать специализированный ипотечный займ, предполагающий покупку загородного дома или коттеджа;

- оформить кредит под залог собственного имущества.

Последние делятся на целевые и нецелевые. А вот специализированные могут отличаться, в зависимости от банка. Например, некоторые финучреждения совмещают их с покупкой частного дома, другие – со строительством жилья.

Как правило, по специальным продуктам действуют повышенные процентные ставки и увеличенная сумма первоначального взноса, которая в среднем составляет 30% от оценочной стоимости. Исключениями могут стать только аккредитованные банком объекты, чаще всего они реализуются от застройщика и на максимально выгодных условиях.

Недвижимость в обязательном порядке оформляется в залог. При несоответствии некоторых параметров здания требованиям банка или страховой компании, обеспечить кредит можно другим имуществом, если иное не предусмотрено ипотечным тарифом.

Однако многое зависит от вида кредитной программы. Целевые займы имеют достаточно жесткие ограничения в части требований и условий, в то время как целевой или нецелевой кредит под залог собственной недвижимости существенно расширяет спектр подходящих вариантов. В этом случае можно купить практически любой объект, независимо от его географического расположения. Причем выдаются средства без первоначального взноса.

Базовые требования к недвижимости

Объектом кредитования может выступать загородный коттедж, садовый участок, дача, в том числе вместе с земельным участком. Одним из основных требований является наличие правильно оформленных кадастровых документов на землю, назначение которой должно быть ИЖС, дачное строительство, организация личного подсобного хозяйства. Участок, без оформленного права собственности не может выступать предметом залога, как и возведенное на нем строение.

Второй существенный фактор – требование к месту расположения. Банк либо устанавливает ограничение в пределах области, либо договором обозначено максимальное удаление объекта от города.

К объекту кредитования требования следующие:

- наличие подъездных путей;

- кирпичный, бетонный или каменный фундамент;

- обеспечение пожаробезопасности;

- отсутствие конструктивных дефектов.

Минимальная площадь для установления права собственности регламентируется муниципальными властями и в зависимости от субъекта РФ может различаться.

Долгосрочный кредит на покупку дачи в садовых некоммерческих товариществах (в СНТ, ДНТ, ДНП), при невозможности регистрации права собственности, выдается только под залог более ликвидного объекта. Коттеджи и загородные дома формально могут быть приравнены к ипотеке на частный дом, что предполагает оформление документов на сооружение и землю в стандартном порядке.

Где взять кредит: предложения банков

Существует две основных сложности при выборе подходящего кредитора:

- Непосредственно поиск банка, предоставляющего целевой займ.

- Соответствие объекта требованиям.

Если первый вопрос решается простым мониторингом актуальных ипотечных программ, то у второго есть свои нюансы. Коттедж или загородный дом предположительно находятся не в городе, а в коттеджном поселке либо за чертой города. Если договор заключается с крупным банком, чья филиальная сеть покрывает и большие мегаполисы, и областные населенные пункты, сложностей с удалением не возникает.

Например, оформляя кредит в Сбербанке, условия позволяют подписать договор не только по месту регистрации, но и в регионе местонахождения объекта. Следовательно, жители столицы имеют возможность приехать в курортный город и купить дачу либо наоборот, или взять недвижимость в любой другой области. Клиенты региональных кредитных организаций могут столкнуться с рядом сложностей, если коттедж или дача слишком удалены от города или находятся в соседнем регионе, где нет представительства нужного банка. В этом случае варианта два: нецелевая ипотека или выбор финучреждения, исходя из географических особенностей выбранного объекта приобретения, а не собственных предпочтений и удобств.

Кредит на загородную недвижимость в Сбербанке

Целевая ипотечная программа позволяет приобрести:

- Дачу, садовый домик либо иные хозпостройки потребительского назначения.

- Земельный участок.

В том числе банк позволяет израсходовать заемные средства на строительство любого объекта из п. 1.

Основные параметры кредита:

- Первоначальный взнос, состоящий из собственных вложений в покупку, от 25% и выше.

- Период, на который выдаются средства, до 30 лет.

- Минимальный кредитный лимит – от 300 тыс. рублей, максимальный – не выше 75% от стоимости объекта (оценочной либо договорной – банк выбирает меньшую из величин).

- Обеспечением по займу является приобретенная недвижимость, поручительство.

- Обязательная страховка – на покупаемый объект, за исключением земельного участка. Защита жизни и здоровья – на добровольной основе.

- Процентная ставка стартует от 9,5% в год. При отсутствии зарплатной карты +0,5%, если нет добровольной страховки и до регистрации собственности +1% в каждом случае.

от 25%

до 30 лет

от 300 000 рублей или от 75% стоимости объекта

* — Обязательная страховка

![]()

Оформление договора возможно по месту прописки, аккредитации работодателя или по месторасположению приобретаемой недвижимости. Использование семейного капитала не предусмотрено.

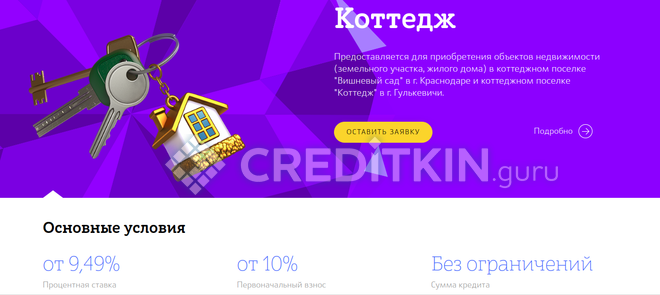

Банк «КубаньКредит»

Клиенты банка могут приобрети недвижимость в коттеджных поселках «Вишневый сад» (г. Краснодар) и «Коттедж» (г. Гулькевичи). Заемные средства можно направить на покупку земли или дома.

Все предложенные объекты уже аккредитованы банком, что дает возможность оформить договор на сравнительно выгодных условиях:

- Первичный взнос – всего 10%, ставка 10,25% в год. При этом, на начальном этапе, объем вносимых средств можно увеличить до 20% и получить сниженную ставку 9,49%.

- Период возврата кредита – до 30 лет.

- Сумма финансирования неограничена.

Заемщики-сотрудники по найму должны иметь российскую регистрацию, индивидуальные предприниматели могут быть прописаны в Краснодарском крае, Ростовской обл., респ. Адыгея.

«ЮниКредит Банк»

Финучреждение предоставляет «Ипотечный кредит на коттедж» физическим лицам с хорошей кредитной историей. Из ограничений – проживание/регистрация в респ. Крым или г. Севастополь. Коттедж должен быть расположен не далее 100 км от населенного пункта, в котором есть подразделение «ЮниКредит Банка». Также здание должно иметь отдельный вход, собственную кухню и санузел.

Условия кредитования:

- Первичный взнос, оплаченный за счет личных накоплений, составляет половину от оценочной стоимости объекта.

- Максимальный лимит для Москвы и Санкт-Петербурга – до 15 млн, граждане других городов могут взять до 5 млн рублей.

- В залог банку передается недвижимость и земельный участок.

- Ставка кредитования – 12,5% в год, +2,5% при отсутствии добровольного страхования, +0,5%, если нет зарплатной карточки, +1% если нет имущественного страхования либо полис не продлен.

от 50% стоимости жилья

5 — 15 млн. рублей

12,5% в год

* — В залог банку передается недвижимость и земельный участок

![]()

Специализированных ипотечных кредитов для покупки дачи или дома за городом на финансовом рынке сравнительно мало. Однако у заемщиков все равно есть неплохой выбор программ, а в частном порядке можно рассмотреть альтернативный вариант при оформлении договора под залог собственной жилплощади.