Рефинансирование ипотеки в банке «Левобережный» позволит решить одну из трех задач: снижение процентной ставки по займу, изменение размера ежемесячного взноса, смена текущего банка на другой. Рассмотрим подробнее все условия финансового учреждения.

Условия рефинансирования

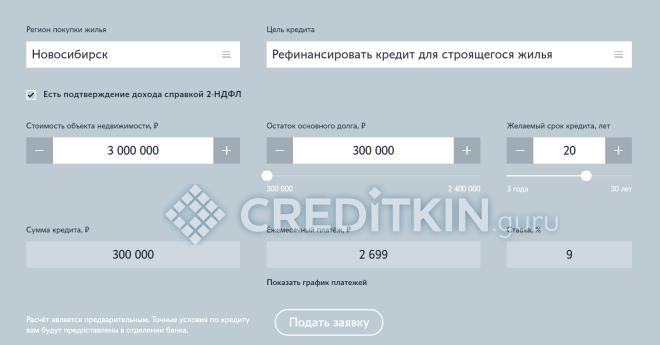

Перекредитовать можно как строящееся жилье, так и готовую недвижимость. Особенность программы в том, что финучреждение рефинансирует и собственные займы. Кредит может быть оформлен в стороннем банковском учреждении либо в «Левобережном».

от 300 тысяч

рублей*

от 3 до 30

лет

от 9%

годовых

* — для не зарплатных клиентов min сумма кредита 500 тысяч рублей

![]()

Минимальный лимит составляет 300 тыс. для зарплатных клиентов или 500 тыс. для всех других заемщиков. Ставка начинается от 9%, лицам, не участвующим в зарплатных проектах значение может быть увеличено. Срок действия договора варьируется от 3 до 30 лет.

Требования к клиентам и документам

К претендентам на получение займа предъявляются следующие требования:

- возраст более 21 года;

- гражданство РФ;

- постоянная/временная регистрация и фактическое пребывание на территории Новосибирска, Новосибирской области, Кемерово, Новокузнецка, Барнаула, Томска, Красноярска.

Из документов клиент должен подготовить паспорт, при наличии временной регистрации – копию документа о постоянной, страховую карточку СНИЛС. Доход можно подтвердить справкой по стандартному образцу 2-НДФЛ или форме, установленной «Левобережным». Также следует подать документы об образовании, семейном положении.

Рефинансирование ипотеки доступно и собственникам бизнеса. Для них существуют особые требования в документации:

- Регистрационные или уставные документы, в зависимости от организационно-правовой формы бизнеса.

- Управленческая отчетность.

- Налоговая и бухгалтерская отчетность за два прошедших налоговых периодов.

- Договора аренды либо документы на коммерческую собственность, договора поставок продукции (более 3 шт).

- Реквизиты контрагентов – клиентов (более 3 шт).

- Выписки по банковским счетам за последнее полгода плюс справки от банков об оборотах денежных средств по счетам за последний год.

- Справка об отсутствии ссудной задолженности.

- Фотография бизнеса.

Для тех, кто приобретал жилплощадь в иных учреждениях, список бумаг будет стандартным. В него входят:

- Документы о кредите – ипотечный договор, справка об остатке фактической задолженности, график выплаты.

- Бумаги о недвижимости.

Какие документы нужны от продавца и по недвижимости

Кредитная организация проверяет следующие документы на недвижимость:

- технический, кадастровый паспорт, экспликация;

- выписка из домовой книги;

- справка об отсутствии задолженности по коммунальным платежам;

- отчет о стоимости недвижимости, подготовленный экспертами оценочной компании.

Финучреждение также анализирует кредитную историю на предмет просроченных платежей за последние полгода. Дополнительно банк может затребовать и дополнительные документы.

От продавца объекта также нужен стандартный пакет бумаг:

- Паспорта всех собственников, если в качестве продавца выступает физическое лицо, или уставные документы и бумаги о деятельность, если недвижимость приобретается у юридического лица.

- Разрешение от органов опеки, если в числе собственников фигурируют несовершеннолетние лица.

- Правоустанавливающие и правоподтверждающие документы.

Порядок оформления

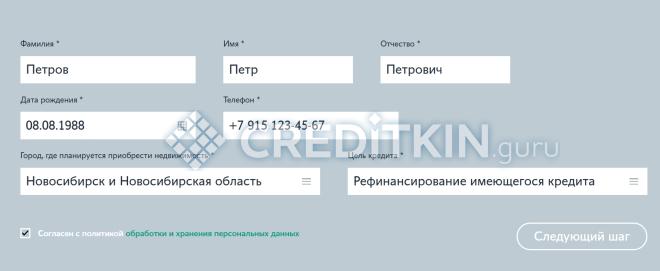

Через сайт можно оформить онлайн-заявку. Для этого нужно зайти в раздел ипотеки, найти кнопку «Рефинансирование».

В кредитном калькуляторе рассчитать итоговые суммы.

После появится кнопка «Подать заявку». Далее откроется форма, где нужно указать персональные данные.

Затем по указанному телефону позвонит уполномоченный специалист и предоставит полную консультацию по всем вопросам сделки.

Далее процедура проходит в таком порядке:

- Представить документы для рассмотрения заявки.

- Получить решение банка.

- Собрать документы по недвижимости и о продавце и представить их в банк.

- Подписать договор ипотеки (подробнее о том, на что обратить внимание в ипотечном договоре) и страхования.

Некоторые пункты будут исключены, если первичная ипотека была оформлена в банке «Левобережный».

Преимущества и недостатки рефинансирования ипотеки в «Левобережном»

Прежде, чем принять решение о рефинансировании кредита, нужно сравнить достоинства и недостатки этой процедуры. Самым главным преимуществом является согласие банка перекредитовать собственную ипотеку. Заемщикам не потребуется искать выгодное предложение, повторно собирать бумаги, перерегистрировать залоговый объект.

Также к достоинствам можно отнести продолжительные сроки кредитования. Таким образом, можно увеличить период выплаты и существенно снизить ежемесячную финансовую нагрузку на семейный бюджет.

Минусом являются не самые выгодные ставки. Оформить кредит под 9% можно только при согласии на страхование, причем долг по ипотеке должен быть погашен более чем на половину.