Система ипотечного кредитования «Росбанка» разработана таким образом, чтобы учесть потребности и возможности различных категорий заемщиков. Программы по выдаче ипотеки охватывают широкий сегмент жилого и нежилого фонда, что позволяет подобрать необходимый объект недвижимости практически каждому клиенту.

Виды ипотечных программ в «Росбанке» в 2020 году

В 2020 году в «Росбанке» действует широкий ряд ипотечных программ, предполагающих приобретение различных объектов недвижимости:

- квартир на вторичном и первичном рынке жилья, а также в стадии строительства;

- комнаты и доли в квартире;

- частных домов и земельных участков;

- машиномест/гаражей;

- апартаментов.

Под каждый объект недвижимости имеется собственная программа.

В «Росбанке» можно также оформить ипотеку с целью строительства собственного дома или покупки земельного участка под него. Кредит выдается под залог имеющейся собственности. Действует специальная программа для покупки уже готовой загородной недвижимости: дома, его части или таунхауса.

Также в «Росбанке» действует программа рефинансирования. Она охватывает два направления:

- рефинансирование ипотеки, оформленной в сторонней кредитной организации;

- изменение условий кредитования для клиентов банка.

В первом случае клиенты могут воспользоваться программой, если приобретенное жилье уже находится в собственности, а ипотека выдана в рублях. Во втором случае услуга предоставляется для заемщиков, которые хотят изменить тип валюты, в которой кредит был изначально получен. В нынешней финансовой ситуации это позволяет подстраховаться от скачков валютного курса.

Дополнительно «Росбанк» реализует программы кредитования совместно с компаниями-партнерами. Банк сотрудничает с организациями, занимающимися строительством жилых комплексов в Московской, Ленинградской области, Екатеринбурге, Новосибирске.

Условия ипотеки: процентные ставки, суммы и первоначальный взнос

Действующие программы кредитования в «Росбанке» продуманы таким образом, чтобы сделать приобретение жилья максимально доступным для своих клиентов. Воспользоваться предложениями банка можно для покупки практически любой недвижимости, от комнаты до загородного дома.

Каждая программа имеют свои нюансы, но, тем не менее, банк выставляет следующие общие требования при оформлении ипотеки:

- срок кредитования составляет 1-25 лет, а при приобретении гаража или машиноместа – 10 лет;

- минимальная сумма ипотеки составит 600 тыс. рублей для москвичей и жителей области, для прочих регионов – 300 тыс. рублей;

- процентная ставка начинается от 8,25%.

При подаче документов стоит учесть, что процентная ставка от базовой увеличивается в следующих случаях:

- при подтверждении доходов справкой по форме банка на 1,25%;

- для собственников бизнеса и ИП на 1,75%;

- для приобретения отдельной комнаты в квартире на 0,5%;

- при покупке загородной недвижимости на 1,5%.

Окончательный размер годовой процентной ставки формируется после рассмотрения заявки и анализа предоставленных документов, платежеспособности и кредитной истории клиента.

Сумма первоначального взноса будет напрямую зависеть от объекта ипотеки. При приобретении недвижимости размер вносимых средств составит:

- 15% — для квартир, в том числе на стадии строительства;

- 10% — для последней комнаты или доли в квартире;

- 20% — для готовых и строящихся апартаментов;

- 25% — для отдельной комнаты или доли;

- 30% — для гаража или машиноместа, 40% на стадии строительства этих объектов;

- 35% — для готового гаража;

- 40% — для загородной недвижимости;

- 5% процентов, если к сделке привлекаются средства материнского капитала.

Предложения банка особенно актуальны для молодых семей, которые ограничены в средствах, но имеют желание жить отдельно от родителей. При отсутствии первоначального взноса банк дополнительно может выдать кредит на требуемую сумму. Кредит предоставляется сроком на 1 год для приобретения готовой квартиры и на 2 года на этапе строительства при одновременном оформлении в «Росбанке» ипотечного кредита. Процентная ставка фиксированная: 10,75% на 1 год, 11,75% на 2 года.

Ниже приведена краткая сводная таблица с условиями различных программ.

| Программа | Ставка, % | Взнос, % |

|---|---|---|

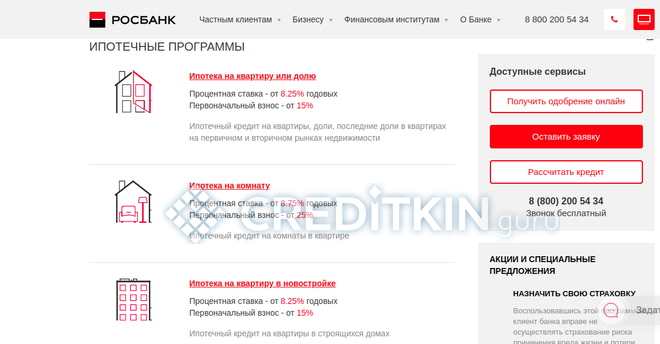

| На квартиру или долю | от 8,25 | от 15 |

| На комнату | от 8,75 | от 25 |

| На квартиру в новостройке | от 8,25 | от 15 |

| На строительство дома | от 8,25 | — |

| На покупку дома | от 9,75 | от 40 |

| На машиноместо/гараж | от 8,25 | от 30 |

| Нежилые помещения | от 8,25 | от 20 |

| Рефинансирование | от 10 | — |

Требования банка к заемщику и объекту залога

«Росбанк» предъявляет достаточно лояльные требования к заемщикам. В отличие от многих других банков, гражданство клиента не имеет принципиального значения. На момент оформления ипотеки заемщик должен быть не моложе 20 лет, а к моменту полного погашения не старше 65.

Также для увеличения суммы кредита клиенты имеют право привлечь созаемщиков или поручителей, но не более 3х человек. В этом качестве могут выступать не только родственники, но и любые третьи лица.

Требования к объектам залога:

- квартира, комната, апартаменты должны располагаться в здании, которое не числится аварийным, не состоит на учете для капитального ремонта, сноса или реконструкции с последующим отселением, подключено ко всем необходимым коммуникациям;

- в квартире должен быть отдельный санузел и кухня;

- частный дом должен быть пригоден для проживания в нем круглогодично: наличие подъездных путей, канализации, отопления, электроснабжения, не более 3х наземных этажей;

- земельный участок должен иметь целевое назначение – для проживания и ведения подсобного домашнего хозяйства, а также поставлен на кадастровый учет;

- объект залога не должен быть расположен в ЗАТО;

- гараж или машиноместо располагаются в многоквартирном доме, в многофункциональном комплексе непроизводственного назначения, отдельно стоящем гаражном комплексе.

Необходимые документы и как оформить кредит

Для оформления ипотечного кредита следует обратиться в одно из отделений банка либо оставить заявку онлайн, чтобы получить предварительное решение.

Потребуются следующие документы:

- паспорт и ксерокопии всех страниц;

- справка 2-НДФЛ или по форме банка, для зарплатных клиентов достаточно выписки по счету;

- копия трудовой книжки, заверенная надлежащим образом работодателем, военнослужащие могут предоставить справку установленной формы;

- владельцы бизнеса предоставляют налоговые декларации и управленческую отчетность.

Необходимо помнить, что банк оставляет за собой право затребовать иные документы, в зависимости от особенностей программы кредитования и заключения сделки с недвижимостью.

Дополнительный пакет документов понадобится на объект залога:

- документы, подтверждающие право собственности: выписка из ЕГРН, свидетельство о праве собственности, договор купли-продажи);

- отчет об оценке (составляется компанией, которую выбирает заемщик);

- технический паспорт;

- кадастровый паспорт;

- копия свидетельства о рождении или паспорта продавца недвижимости.

Преимущества и недостатки ипотеки в «Росбанке»

Преимущества:

- разносторонний подход с учетом возможностей клиента;

- возможность получения ипотеки родителями с оформлением ребенка как собственника;

- предоставление ипотеки владельцам бизнеса;

- длительный период кредитования;

- изменение валюты ранее оформленной ипотеки;

- низкие процентные ставки;

- услуга по уменьшению процентной ставки;

- возможность получения кредита на первоначальный взнос под залог имеющейся собственности;

«облегченный» пакет документов; - с помощью калькулятора на сайте банка можно сделать предварительный расчет для определения размера ежемесячного платежа.

Недостатки:

- внесение первоначального взноса в обязательном порядке;

- для увеличения суммы необходимо привлечение созаемщиков/поручителей;

- высокий процент первоначального взноса при приобретении загородной недвижимости.

Банк формирует предложение по ипотеке для каждого клиента в индивидуальном порядке. При этом учитываются не только его платежеспособность, но и наличие или отсутствие кредитной истории, просрочек и задолженностей по действующим и закрытым кредитам, источник дохода, вид трудовой деятельности, срок ипотеки, соотношение доходов и расходов. Все это многообразие факторов влияет на принятие окончательного решения.