«Крайинвестбанк» предлагает гражданам России улучшить жилищные условия и приобрести собственную недвижимость, оформив ипотеку. Кредит на покупку жилья выдается только в национальной валюте на срок от 3 до 25 лет с возможностью привлечения созаемщиков и учета дополнительных доходов.

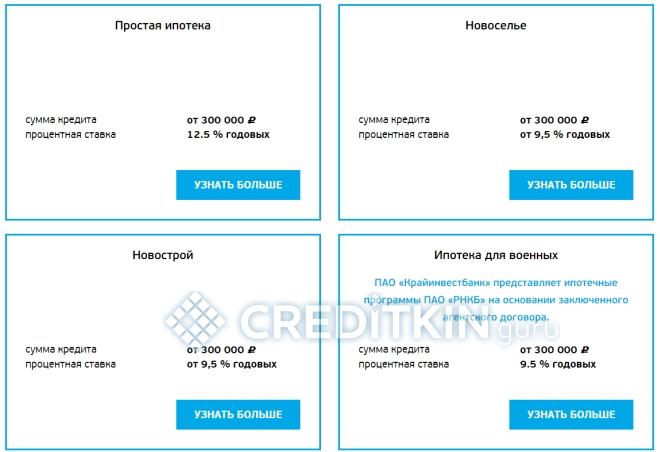

В текущем году банк кредитует по четырем программам:

- «Простая ипотека» — покупка квартиры или дома на вторичном рынке, без справок о доходах;

- «Новоселье» — приобретение квартиры или дома на вторичном рынке;

- «Новострой» — покупка квартиры в новостройке.

- «Для военных».

За счет взятых средств можно приобрести первичное, вторичное жилье или участок земли с жилым домом на нем. За оформление любого вида кредита комиссия не взимается.

Условия ипотеки: процентные ставки, суммы и первоначальный взнос

Условия по кредитам в рамках различных программ несколько отличаются. Так, сумма и срок ипотеки для военных ниже, чем по другим продуктам. Самый высокий процент – в «Простой ипотеке», в остальных программах он одинаковый. Отличается также процент первоначального взноса. Для наглядности основные данные сведены в сравнительную таблицу.

| название продукта | ставка (%) |

сумма (рубли) |

первый взнос (%) | срок (лет) |

|---|---|---|---|---|

| «Простая» | от 12,5 | 300 тыс.-6 млн. | от 35 | 3-25 |

| «Новоселье» | от 9,5 | от 10 | ||

| «Новострой» | ||||

| «Для военных» | 300 тыс.-2 399 373 | квартира – от 10 | ||

| дом с землей – от 30 | 3-20 |

Стоимость кредита по всем категориям указана минимальная. На ее размер влияет наличие/отсутствие личного и титульного страхования (в случае отказа клиента оформлять страховку ставка увеличивается на 1,2%). Кроме того, в программах «Новоселье» и «Новострой» указанная ставка предлагается зарплатникам, бюджетникам и соискателям социальной выплаты, для остальных клиентов она составит 10,5%. То же самое касается и первоначального взноса – для обычных, не льготных категорий, он выше — от 15%.

Предварительно рассчитать расходы по ссуде на данный момент невозможно. Хотя в новостях сайта и опубликована ссылка на ипотечный калькулятор, при переходе по ней выдается ошибка.

Требования банка к заемщику

Ипотеку могут взять граждане, имеющие не больше двух ипотечных кредитов в данном банке, в т. ч. и в роли созаемщика. Возрастной диапазон для заемщиков достаточно велик – 21-70 лет. Нижний предел для определенных законодательно групп пенсионеров (согласно закону № 400-ФЗ) – от 35 лет. Верхняя возрастная граница по военной ипотеке – 45 лет.

Для мужчин до 27 лет необходимо подтвердить факт прохождения срочной службы или отсрочки призыва. Это требование не актуально для клиентов, участвующих в программе «Простой ипотеки», привлекающих обеспеченного созаемщика старше обозначенного возраста.

Требования к стажу (не распространяются на военную ипотеку) одинаковы: не менее года общего, полугода непрерывного (в т.ч. и по совместительству), а для индивидуальных предпринимателей и практикующих юристов – не менее года.

По военной ипотеке требования несколько отличаются. Берущий заем обязательно должен быть гражданином России с постоянной регистрацией в населенном пункте, в котором проживает, или временной по месту фактического нахождения. Также он должен участвовать в накопительно-ипотечной системе не менее 3 месяцев, что дает право на оформление ипотеки.

Среди дополнительных требований – согласие супруги на получение кредита и передачу приобретаемого жилья в залог, заверенное нотариусом, а также письменное заявление произвольной формы о том, что деньги первоначального взноса не принадлежат жене (в случае внесения его из личных средств). При отсутствии данных документов в займе будет отказано.

Правилами банка допускается привлечение созаемщиков (за исключением военной ипотеки). Ими могут выступать близкие родственники кредитуемого или его (ее) супруга (супруг). В «Простой» ипотеке разрешен один созаемщик, в «Новоселье» и «Новострое» – по два. Требования к ним такие же, как и к основному заемщику.

Требования к недвижимости

На приобретаемое жилье (квартиру, дом или таунхаус, пригодные для проживания) обязательно оформляется право собственности. Требования к нему таковы:

- нормальное состояние (не ветхие и не рушащиеся строения);

- не требующие капремонта и не предназначенные к сносу;

- фундамент выполнен из ж/б, кирпича, камня;

- наличие света, воды, отопления, канализации;

- присутствие окон, дверей, крыши (в сельских домах может отсутствовать центральное газо- и водоснабжение, а также канализация, но все это должно быть организовано автономно);

- внутренняя отделка и сантехника (в новостройках допускается их отсутствие при условии подведения всех коммуникаций);

- регистрация в Едином государственном реестре недвижимости.

Необходимые документы и как оформить кредит

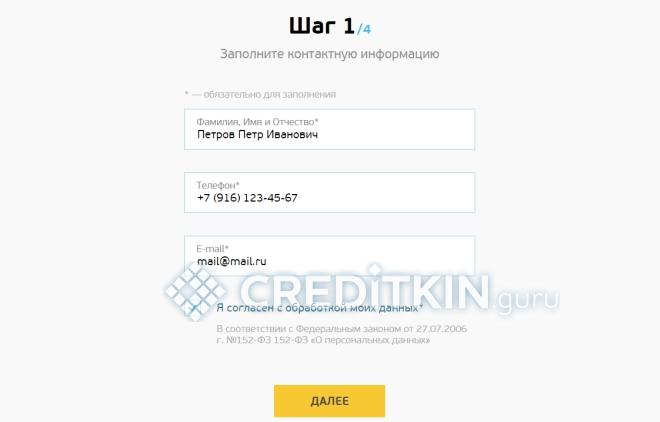

Для того чтобы оформить ипотеку, можно обратиться непосредственно в отделение банка или подать заявку через онлайн форму на официальном сайте «Крайинвестбанка».

Рассмотрение занимает до пяти дней. В случае принятия предварительного положительного решения, можно подыскивать жилье в течение 4 месяцев. Заемщику дается еще 5 дней для отказа от кредита после утверждения варианта недвижимости.

Независимо от выбора кредитного продукта, все заемщики обязаны предоставить паспорт и написать анкету-заявление.

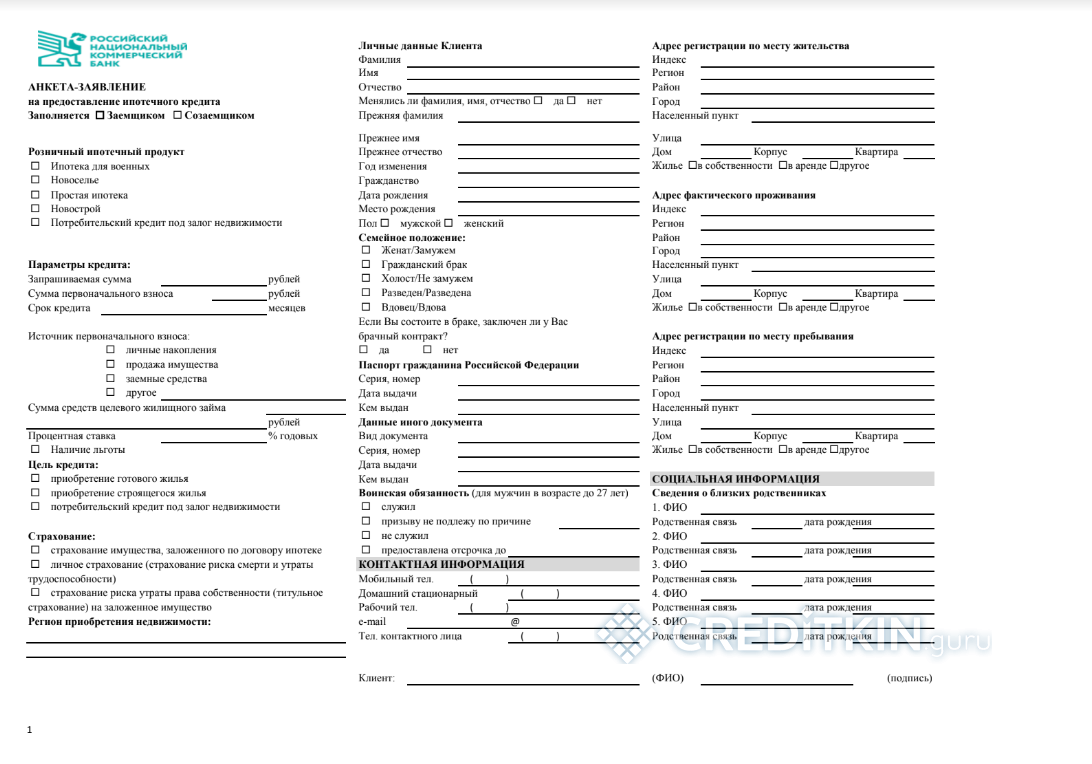

Анкета для военной ипотеки отличается по форме, т.к. кредитование производится по программам ПАО «РНКБ», агентом которого является «Крайинвестбанк».

-

- Анкета для военной ипотеки с.1

-

- с.2

-

- с.3

-

- с.4

-

- с.5

-

- с.6

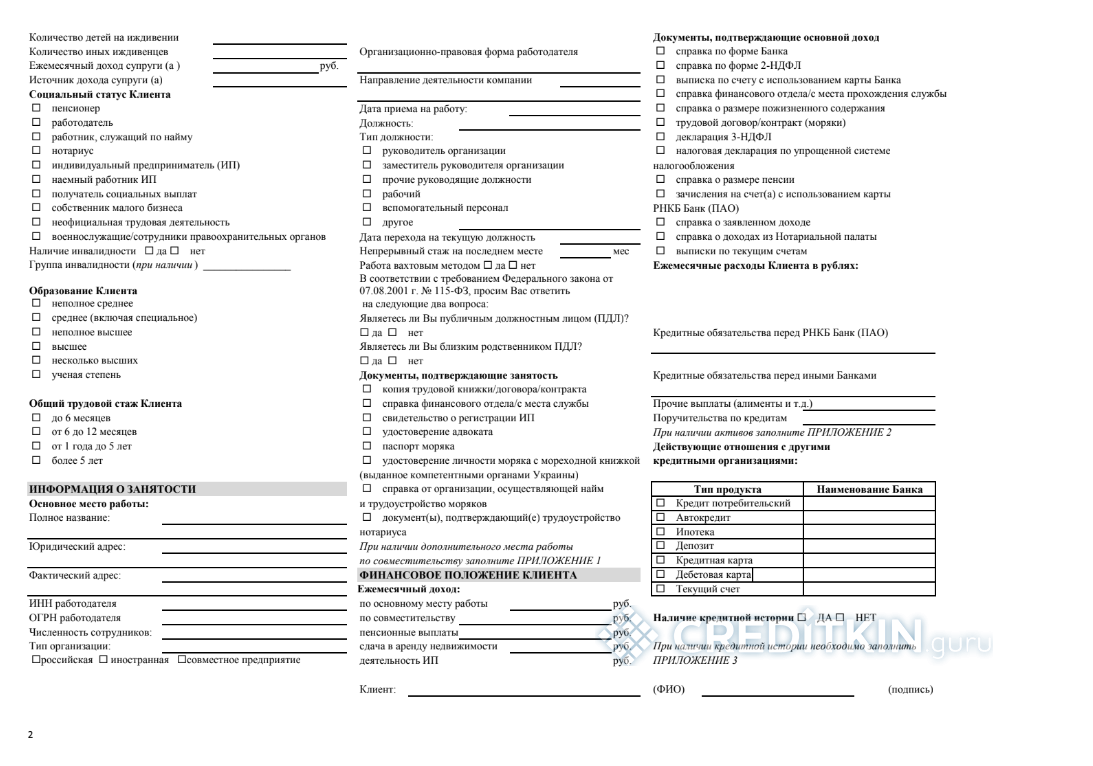

Все клиенты, кроме военнослужащих, предоставляют справку об основных или дополнительных доходах стандартного вида или по форме банка, свидетельство о пенсионном страховании и документ, подтверждающий заключение брака или его расторжение. Заемщики по военной ипотеке предъявляют свидетельство об участии в накопительной системе (НИС). Индивидуальные предприниматели подтверждают доходы налоговой декларацией. Пенсионеры представляют справку о доходах или выписку со счетов других банков (если пенсия перечисляется не в «Крайинвестбанк»).

-

- Справка о доходах по форме банка

Военным и силовикам, кредитуемым по программам «Новострой» и «Новоселье», необходимо предъявить служебное удостоверение и документ с места службы. Моряки подтверждают личность удостоверением или паспортом моряка. Стаж подтверждается трудовыми контрактами или договорами. Для получения кредита организация, нанимающая моряков, должна подтвердить, что потенциальный заемщик и дальше будет трудоустроен.

На приобретаемую недвижимость оформляются такие документы:

- подтверждение права на жилье;

- кадастровый паспорт, план строения с пояснительной запиской;

- справка о составе семьи;

- письменное подтверждение отсутствия долгов по оплате коммунальных услуг;

- выдержка из реестра о наличии/отсутствии обременения;

- акт о стоимости жилья;

- разрешение опекунского совета на сделку (в случае необходимости);

- акт приема-сдачи недвижимости;

- расписка в получении средств.

Более подробное описание требуемых документов есть на сайте банка.

Преимущества и недостатки ипотеки в «Крайинвестбанке»

К несомненным преимуществам программ кредитования относятся:

- умеренная ставка (кроме «Простого»);

- большая сумма кредита;

- длительный срок возврата средств, что позволит существенно уменьшить ежемесячный взнос;

- возможность внесения первого взноса имуществом, а не только деньгами – в программе «Простая ипотека»;

- возможность взять кредит разным категориям граждан, в т. ч. пенсионерам и индивидуальным предпринимателям;

- привлечение созаемщиков;

- использование сейфовой ячейки или аккредитива для безопасного расчета;

- возможность учета дополнительного заработка;

- разнообразие программ, позволяющих подобрать жилье по своему вкусу: новое или вторичное, квартиру или дом;

- долгий срок действия предварительного одобрения;

- возможность подать заявку, не выходя из дома.

Недостатками программ являются повышение ставки при отказе от личного страхования и обширный пакет документов по всем участникам сделки.