«Азиатско-Тихоокеанский Банк» представлен в 17 регионах страны, включая Москву и Московскую область. Среди обширного спектра банковских услуг ипотека от АТБ является выгодным продуктом с широким спектром программ и дополнительных опций.

Условия программ ипотечного кредитования

АТБ предлагает 4 вида кредита для разных случаев и потребностей заемщиков:

- Кредитование под залог квартиры, уже имеющейся в наличии.

- Покупка строящегося жилья.

- Программа для приобретения готовых объектов.

- Военная ипотека.

Едиными для всех продуктов (за исключением «Военной ипотеки») являются сроки предоставления заемных средств: от 3 до 30 лет. Ограничение периода происходит в том случае, если заемщик на дату погашения будет старше 65 лет.

Также для большинства продуктов действуют единые кредитные лимиты. Минимально возможная сумма ипотечного договора – 300 тысяч рублей. Максимальная имеет региональное отличие:

- для жителей Москвы и Московской области это 20 млн рублей;

- для жителей остальных регионов присутствия банка – 10 млн рублей.

Здесь не учитываются ограничения максимальной суммы, связанные с уровнем дохода заемщика или группы созаемщиков (расчет будет сделан исходя из общего на всех совокупного дохода). Кроме того, максимальный лимит не может превысить 80% от стоимости жилья.

Какие ставки действуют по программам кредитования

Каждая программа содержит собственные градации ставок в зависимости от ряда факторов. В дополнении к этому существуют критерии и опции, увеличивающие или уменьшающие процент переплаты.

На сайте банка есть возможность, указав параметры предполагаемой сделки, рассчитать размер кредита и ежемесячного платежа, получить информацию о процентной ставке при соблюдении различных условий. Для этого на сайте банка реализован удобный кредитный калькулятор.

| Первоначальный взнос | Программа кредитования | |||

|---|---|---|---|---|

| Приобретение квартиры на этапе строительства | Готовое жилье | Военная ипотека | Под залог собственной жилплощади | |

| Больше или равен 50% | 9,00% | 9,25% |

9% |

9,25% |

| Больше 30%, но меньше 50% | 9,25% | 9,50% | 9,50% | |

| Больше 20%, но меньше 29% | 9,50% | 9,75% | ||

Действуют в банке и скидки:

- -0,25%, если при покупке недвижимости на первичном рынке заемщик участвует в программе «Жилье для российской семьи»;

- -2% если приобретаемый объект вторичного рынка находится во владении единого института развития в жилищной сфере (его дочерних компаний).

Условия корректировки процентной ставки распространяются на все программы, за исключением «Военной ипотеки».

Недвижимость на стадии строительства

Приобретаемый объект может находиться на любой стадии возведения, но строительство должно осуществляться в соответствии с ФЗ №214. Здание должно быть аккредитовано банком – заемщик может выбрать застройщика из списка, но АТБ готов аккредитовать и любой другой объект.

Заемные средства допустимо расходовать на покупку:

- квартиры;

- апартаментов.

До завершения строительства в залог передаются права требования, далее – на имущество оформляется закладная. Заемщик на добровольной основе может привлечь созаемщиков, оформить права собственности на ребенка (с разрешения органов опеки).

После передачи жилплощади клиенту банка он должен оформить имущественное страхование. Защита титула, жизни и здоровья осуществляется по желанию. При этом отсутствие страхования утраты права на объект (титульное страхование) на ставку не повлияет.

Подключаемые опции: «Материнский капитал», «Апартаменты», «Легкая ипотека», «Справка о ежемесячных доходах по форме кредитора».

Готовые объекты

Объектом кредитования может быть квартира или апартаменты на вторичном рынке. На приобретаемую недвижимость составляется закладная. Собственность можно оформить на самого заемщика, супругов, детей (с одобрения органов опеки), а также в общую долевую на нескольких человек-участников сделки.

от 300 тысяч рублей до

20 миллионов рублей

от 3 до 30

лет

от 9%

годовых

* -ставка зависит от первоначального взноса, а сумма кредита – от региона заемщика

![]()

Как в случае с первичным рынком, при внесении материнского капитала первоначальный взнос может быть снижен до 10%. Подключаемые опции: «Материнский капитал», «Апартаменты», «Легкая ипотека», «Справка о ежемесячных доходах по форме кредитора».

Ипотека под залог собственной жилплощади

Кредитная программа позволит приобрести жилую или нежилую недвижимость:

- отдельную квартиру или комнату;

- апартаменты;

- таунхаус;

- дом вместе с земельным участком.

Возможна покупка как на первичном, так и на вторичном рынке. Максимальная сумма заемных средств по договору – до 60% от стоимости залогового объекта. Ипотека выдается без первоначального взноса.

Подключаемые опции: «Справка о заработке по форме кредитора».

Военная ипотека

Продукт доступен только участникам НИС. Его особенность – ограничение максимальной и минимальной суммы кредита – от 500 тыс. до 2,486 млн рублей. Размер первоначального платежа за счет собственных средств (либо накоплений по НИС) – от 20%, его превышение на условия по ставкам не влияет.

Обязательно оформление имущественного страхования. Личная защита и страхование от утери права собственности – по желанию. При этом объект финансирования может быть как в строящемся доме, так и на вторичном рынке. Подробнее: о перечне документов для военной ипотеки.

Опции по ипотеке

К некоторым программам заемщик может подключить специальные опции. Каждая из них дает возможность несколько изменить условия предоставления средств.

«Легкая ипотека». Опция позволит подписать договор по минимальному пакету документов, в него входит:

- гражданский паспорт;

- второй документ по выбору клиента: карта СНИЛС, права на ТС, удостоверение военнослужащего/сотрудника федеральных органов, заграничный паспорт, военный билет.

- бумаги на приобретаемый объект недвижимого имущества.

Минимальный размер первого платежа – от 50%, ставка – от 9,75% годовых.

«Материнский капитал». Снижает минимальный первичный взнос до 10%, позволяет увеличить стоимость займа. Процентная ставка начинается от 9,25%.

«Справка по форме кредитора». Опция дает возможность подтвердить доходы по форме банка, без стандартного образца 2НДФЛ.

«Апартаменты». Возможность приобрести нежилое помещение (апартаменты) и подтвердить доход без 2НДФЛ. Первый взнос от 20%.

Документы по недвижимости

По приобретаемому объекту на первичном рынке, удовлетворяющему вышеперечисленным требованиям, нужно предоставить следующее:

- Документы, удостоверяющие личность продавца.

- Договор участия в долевом строительстве.

- Отчет об оценке (документ, подтверждающий рыночную стоимость жилья).

Удостоверение личности продавца (паспорт, учредительные документы) и отчет об оценке предоставляются вместе с правоустанавливающими бумагами по квартире, приобретаемой со вторичного рынка. Необходима будет и техническая документация на объект (техпаспорт и пр.).

Требование к заемщикам

Банк кредитует:

- Физических лиц – работников по найму.

- Индивидуальных предпринимателей.

- Лиц, занимающихся частной практикой

- Пенсионеров по выслуге или по возрасту.

- Собственников бизнеса (единоличных учредителей/руководителей исполнительных органов).

Обязательно наличие российского гражданства и регистрации (по месту жительства или пребывания) на территории страны. Общий возрастной ценз: от 21 до 65 лет, для военной ипотеки – от 25 до 45 лет. Для наемных сотрудников важно, чтобы стаж работы на последнем месте превышал 6 месяцев.

По одному договору может быть привлечено не более 4 созаемщиков, требования к ним выдвигаются аналогичные.

Список необходимых документов заемщика

Для получения кредита по всем программам АТБ существует единый перечень документов. В него входят бумаги, необходимые для принятия решения о возможности дать кредит клиенту и документация по квартире.

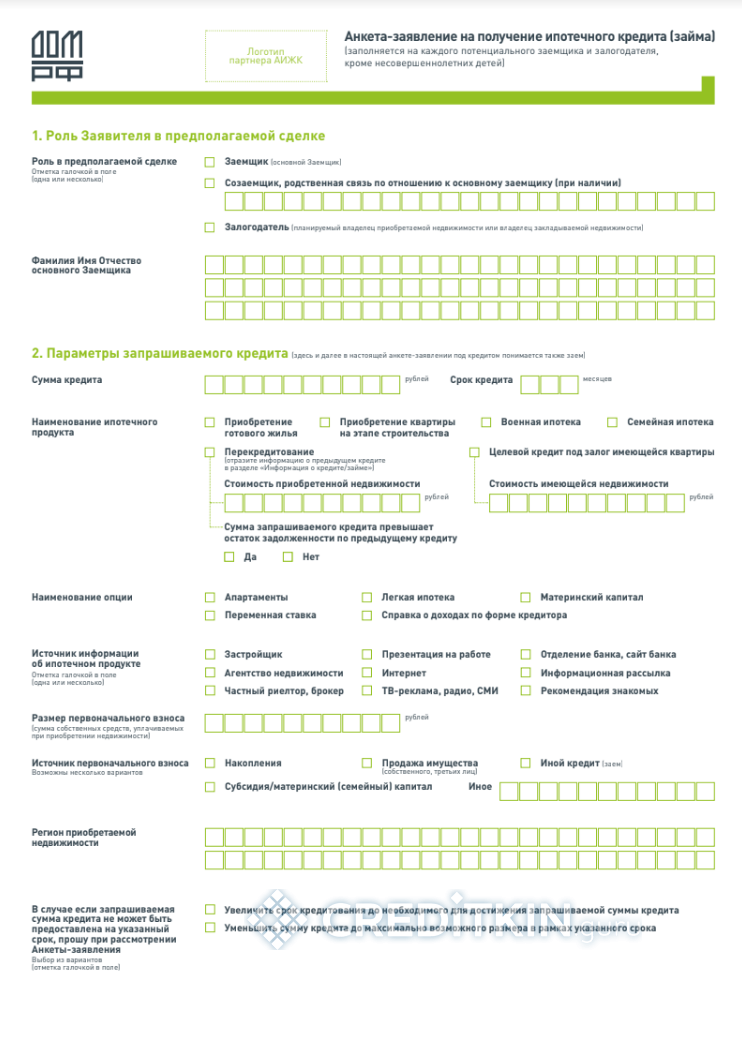

Заемщику необходимо предоставить анкету-заявление, которую нужно заполнить, подписать и подать в отделение банка.

-

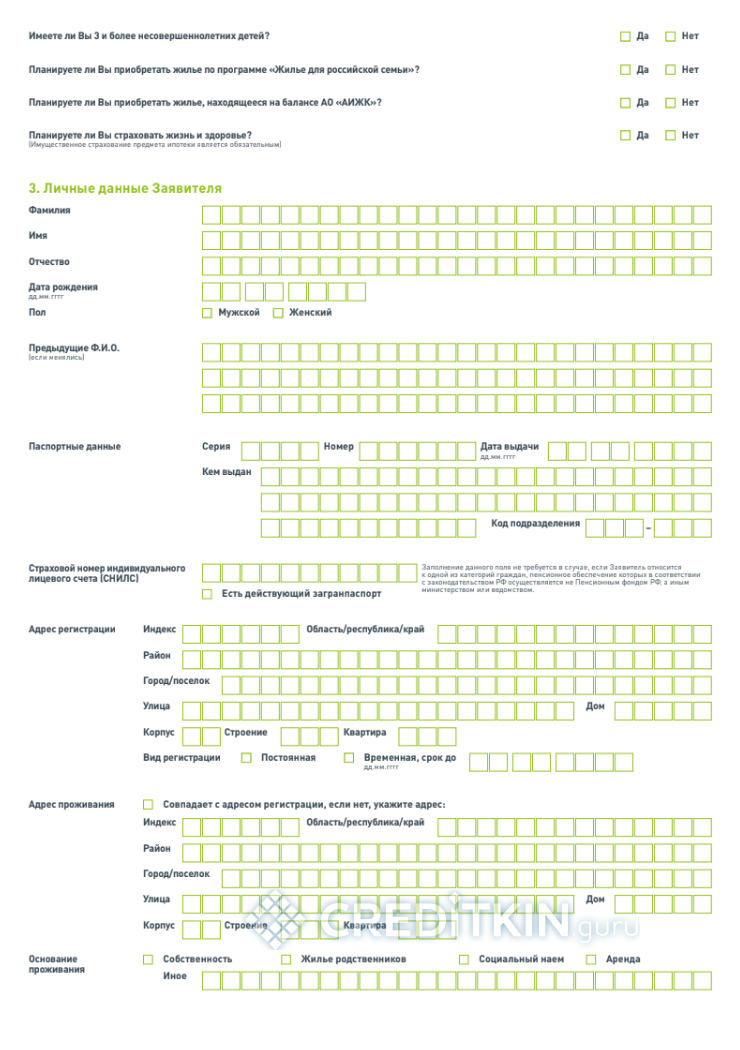

- с.1

-

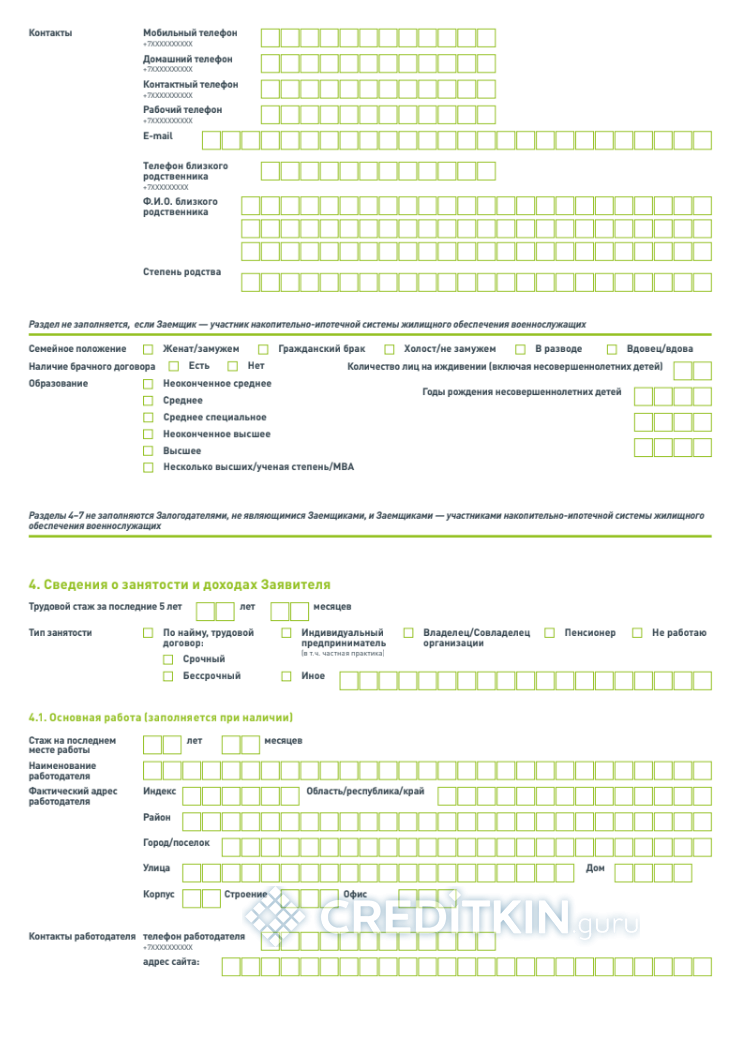

- с.2

-

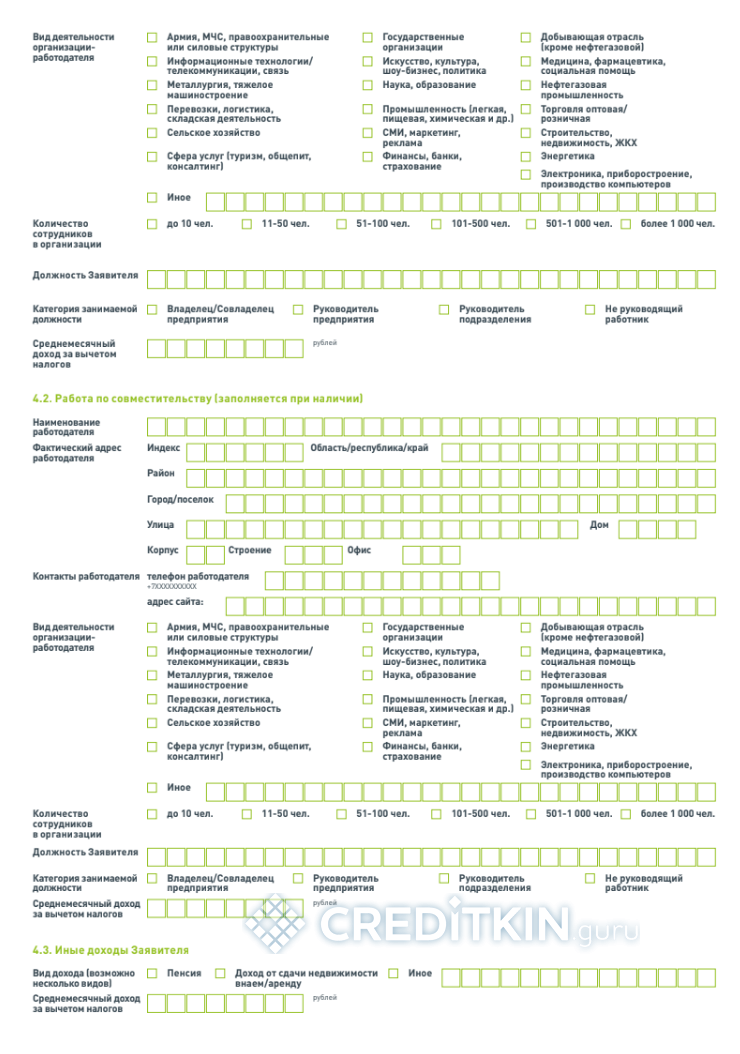

- с.3

-

- с.4

-

- с.5

-

- с.6

-

- с.7

-

- с.8

-

- с.9

-

- с.10

Вместе с анкетой следует принести и другие бумагами по списку, а именно:

- Документ, по которому кредитор установит вашу личность (паспорт или документ, его заменяющий).

- Для наемных работников нужно представить заверенные нанимателем копии договоров (подряда, трудового, агентского и т. д.) или заверенную копию трудовой книжки.

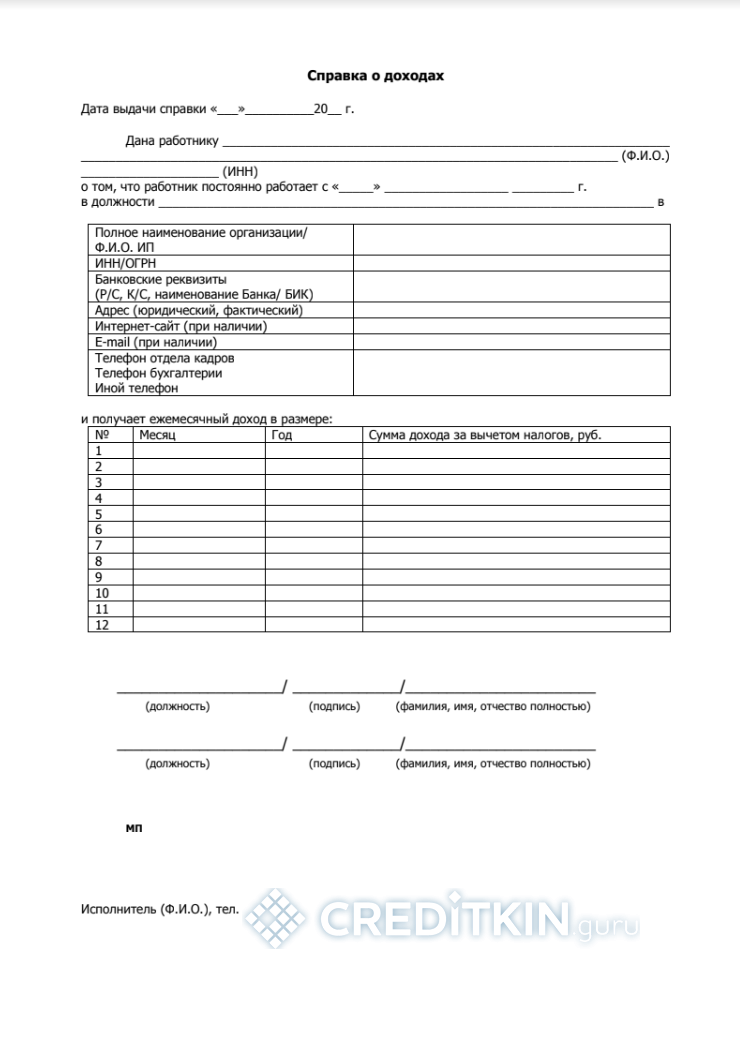

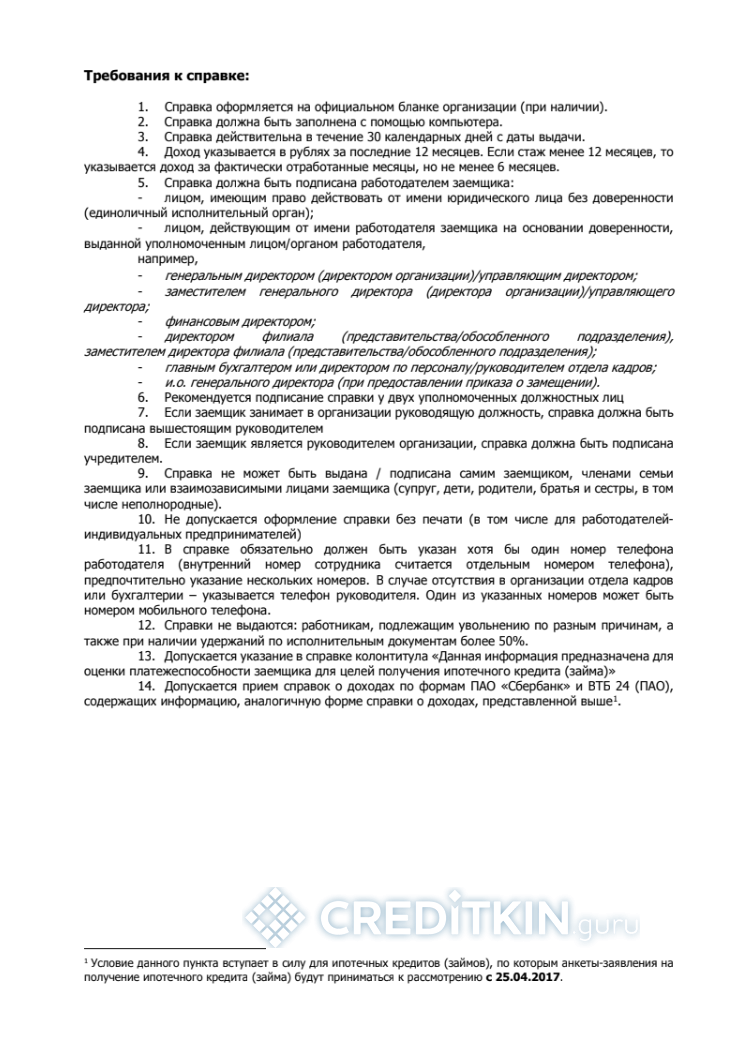

- Для подтверждения получаемых доходов – справку установленной формы (2-НДФЛ) или по форме, утвержденной банком. Также допустимо предоставить копию 3-НДФЛ или аналогичные официальные бумаги.

-

- Справка о доходах с.1

-

- с.2

-

- Мужчинам призывного возраста – приписное удостоверение / военный билет.

Индивидуальные предприниматели, удовлетворяющие условию об успешном результате своей деятельности за 2 года, представляют свидетельство о государственной регистрации и декларацию, подтверждающую наличие прибыли, сдаваемую в налоговые органы. Период оценки – 24 последних месяца.

Особенности оформления

Принимая решение о необходимости оформления ипотечного договора, на сайте АТБ можно воспользоваться кредитным калькулятором. Этот удобный инструмент поможет и с определением программы, по которой могут быть выданы заемные средства.

Затем подготовьте все необходимые документы и заполните анкету. Подать заявку на обратный звонок и консультацию можно с помощью online-сервиса, заявление на выдачу и документы следует предоставлять лично в подразделение АТБ. Запрос банк рассмотрит в течение 2 рабочих дней, положительное решение кредитного комитета действительно на протяжении 3 месяцев.

После подбора квартиры и сбора необходимых документов они предоставляются в банк вместе с отчетом об оценке. Это делается для проверки и согласования возможности передать в залог выбранную вами квартиру. После с кредитором заключается договор ипотеки. Перед этим обязательно оформление страховки.

Банк АТБ сформировал оптимальную линейку ипотечных программ, рассчитанную на покупку любой жилплощади, в том числе – апартаментов. Кроме того, кредитор предоставляется заемщикам возможность рефинансировать действующий займ на квартиру в рамках специальной программы «Перекредитование».