АО «Россельхозбанк» состоит в числе лидирующих банков страны по финансированию военной ипотеки для служащих и сотрудников силовых ведомств. Порядок оформления такого кредитного соглашения отличается от стандартной процедуры и включает больше этапов.

Описание ипотечной программы

Специальный кредитный продукт разработан для определенной категории заемщиков – военнослужащих, которые участвуют в программе накопительной ипотечной системы (НИС) не менее 36 месяцев.

Выданные средства могут быть направлены на покупку:

- квартиры в многоквартирном доме;

- жилого дома или его части, в том числе с земельным участком;

- квартиру в строящемся доме.

Параметры ипотечной программы:

- Валюта кредитования – российский рубль.

- Максимальная сумма – 2 230 000 рублей.

- Переплата по кредиту – 10,75%.

- Период действия договора ссуды – от 3 до 24 лет.

- Первоначальный взнос – не меньше 10% стоимости объекта недвижимости.

- Срок изучения заявки – до 5 суток.

до 2 230 000

рублей

от 3 до 24

лет

от 10,75%

годовых

* — в качестве обеспечения принимается закладная на приобретаемое жильё

![]()

В качестве обеспечения «РСХБ» принимает закладную на приобретаемое жильё. Чтобы минимизировать риски, банковское учреждение обязывает заявителя оформить следующие договора:

- страхования рисков потери либо повреждения жилья;

- страхования рисков потери трудоспособности и жизни заёмщика.

Требования к заёмщикам

Лицом, заключающим с банком договор военной ипотеки, может быть только гражданин России. Возраст заявителя – от 22 лет. На дату завершения выплат клиенту не должно исполниться более 45 лет. Воспользоваться продуктом получится у офицеров, прапорщиков и мичманов, которые прослужили не менее 3 лет и подписали первый контракт после начала 2005 года. Лица в должности сержанта, старшины, солдата и матроса на указанную дату должны иметь на руках второй оформленный контракт.

Какие потребуются документы?

Чтобы заключить соглашение ипотечного кредитования, военнослужащим необходимо подготовить пакет документации:

- Заявление-анкету.

- Гражданский паспорт либо документ, приравненный к нему (служебное удостоверение, воинский билет, паспорт моряка и др).

- Свидетельство, подтверждающее участие в программе НИС.

- Согласие второго члена семьи (заверяется нотариально) на оформление военной ипотеки.

Также необходимо подготовить перечень документов о приобретаемой недвижимости:

- Правоустанавливающие бумаги продавца на жильё (свидетельство о госрегистрации дома, договор купли-продажи).

- Выписка из ЕГР на недвижимость и сделок с ним, оформленная не более 1 месяца назад.

- Экспертная оценка объекта недвижимости.

- Кадастровый (технический) паспорт.

- Выписку из домовой книги по объекту (дому, квартире), оформленную не более 2 месяца назад.

В случае со строящимся жильем вся документация заверяется застройщиком. В том числе прилагается разрешение на строительство, декларация на объект недвижимости, право собственности/аренды на участок земли под застройку.

Особенности использования средств НИС

По закону, заемщик может использовать деньги целевого жилищного займа в только период прохождения службы. При увольнении по причинам, связанным с состоянием здоровья, в связи со штатными мероприятиями, семейными обстоятельствами, в случае установления медкомиссией, что военнослужащий негоден к службе, все использованные средства считаются погашенными. То есть все деньги, направленные на выплату платежей и первоначального взноса выданы правомерно. Оставшуюся часть долга заемщик может погасить за счет дополнительных накоплений, независимо, имеется ли в наличии иная собственность.

Если увольнение связано с окончанием действия контракта и выслуга по льготному исчислению менее 20 лет, а также в тех случаях, когда военнослужащий уволился по семейным обстоятельствам или в связи со штатными мероприятиями, при выслуге на протяжении менее 10 лет, применяется другой пункт закона. Все выданные средства не списываются, их заемщик должен будет вернуть в бюджет в течение 10 лет, в соответствии с составленным графиком.

Этапы оформления военной ипотеки в РСХБ

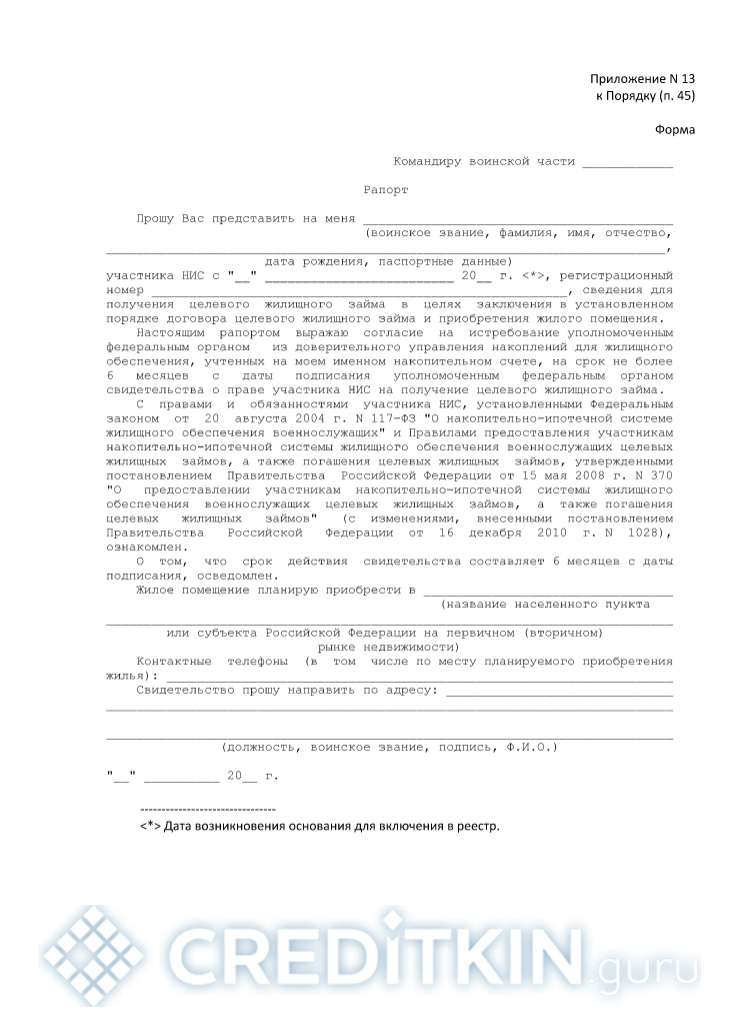

На первом этапе военнослужащему необходимо подать рапорт установленной формы (скачать бланк можно здесь) на имя командующего воинской части, на получение свидетельства целевого жилищного займа (ЦЖЗ).

-

- Нажмите, чтобы увеличить

Документ подлежит обязательной регистрации, после чего, на основании списков участников НИС, уполномоченное лицо перенаправляет сведения в РУЖО (региональное управление жилищного обеспечения). ФГКУ Росвоенипотека получит все данные не позднее пятого числа следующего месяца. Не позднее трех рабочих дней изготавливается свидетельство о праве на получение средств ЦЖЗ, далее экспресс-почтой оно пересылается участнику НИС (в срок не позднее одного месяца).

Заявку на кредит можно подать онлайн на сайте РСХБ или лично в подразделении банка. Когда свидетельство получено, заемщик выбирает объект кредитования. Процедура немного отличается, в зависимости от того, что это за жилье:

- В случае с покупкой квартиры или дома на вторичном рынке нужно обратиться в РСХБ для расчета максимальной суммы кредит, затем перейти к выбору недвижимости.

- Если это долевое участие и покупка строящегося объекта, то выбор застройщиков будет ограничен аккредитованными в «Россельхозбанке» компаниями.

Далее нужно выбрать жилую недвижимость, собрать пакет документов и подписать кредитный договор.

На этапе подписания кредитного соглашения банк открывает счёт на имя заемщика, куда будут перечислены накопленные по программе НИС средства. После все документы направляются в Росвоенипотеку на подпись. Они будут рассматриваться в течение 10 дней, подписанные экземпляры банка и заемщика высылают курьерской почтой, обычно доставка занимает около 5 дней. На этом же этапе перечисляется первоначальный взнос.

Если жилье строящееся, то далее заключается договор на долевое участие, после чего он подается в банк. Для объектов вторичного рынка это не требуется – сразу регистрируется соглашение купли-продажи.

На последней этапе производится выплата денег продавцу, передача копии свидетельства о регистрации права собственности в Росвоенипотеку. Залог оформляется в пользу банка и РФ.

Выплата и закрытие кредитного договора

Банк не устанавливает запрета и комиссий- за досрочное погашение кредита. Выплата долга производится равными платежами, при этом взносы не могут быть чаще одного раза в месяц и составляют 1/12 от общего объема накоплений.

После полного расчета с недвижимости снимается обременение. Так как залог был оформлен на кредитора и РФ, необходимо погасить запись из госреестра. Для этого подается заявление в Росвоенипотеку.

Участники НИС, исключенные из реестра участников накопительной ипотечной системы после 1.01.2016 заявления на снятие обременения не подают.

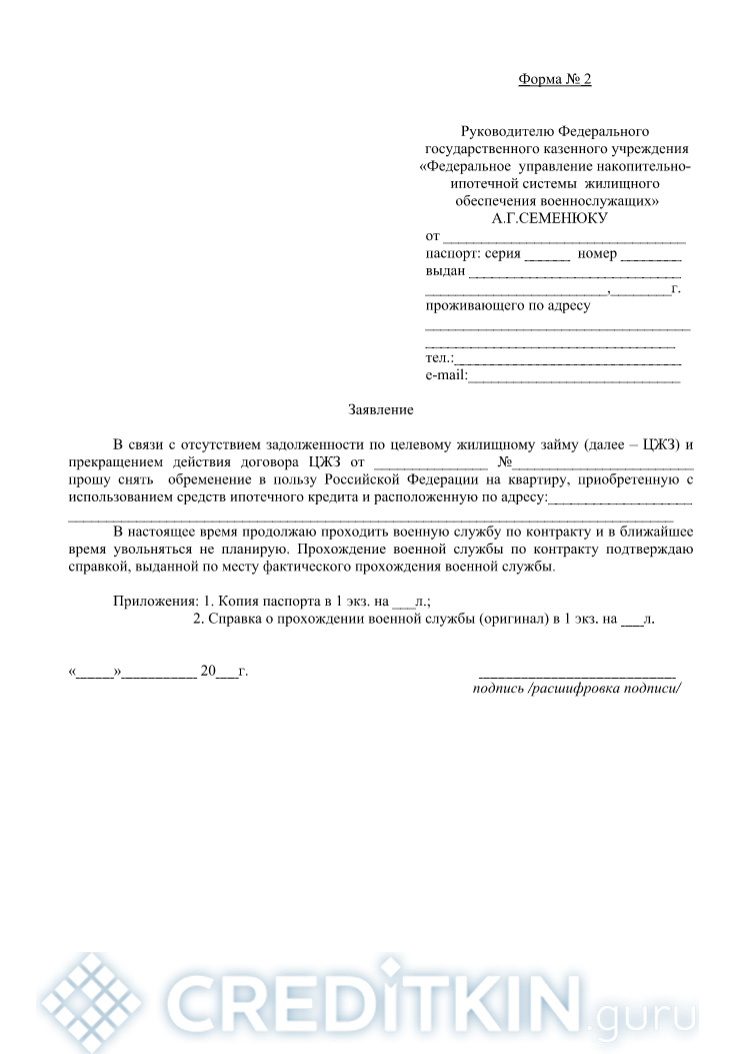

Военнослужащие, исключенные из реестра до 1.01.2016 года подают заявление формы №1 (скачать бланк) , а те, кто продолжает службу – формы №2 (скачать бланк).

-

- Форма 1

-

- Форма 2

Росвоенипотека самостоятельно направляет заявление в Росреестр, в течение 30 дней запись об ипотеке в пользу РФ аннулируется. После залог снимается с банковского учреждения в обычном порядке.

Ипотеку военнослужащим предлагает также банк ВТБ, для сопутствующих трат при покупке квартиры военный может оформить потребительский кредит.