«Меткомбанк» – одно из крупных учреждений Урала, он представляет собой стабильное финансовое учреждение. Одним из направлений работы банка является ипотечное кредитование, а совсем недавно «Меткомбанк» расширил линейку продуктов для населения.

Ипотека от ДОМ.РФ

В 2020 году «Меткомбанк» предлагает семь программ ипотечного кредитования, большая часть из которых – от АИЖК, плюс есть отдельный продукт – «Перекредитование». Клиенты банка могут приобрести объект на первичном или вторичном рынке недвижимости, перекредитовать действующую ипотеку, купить машино-место, оформить на себя помещение коммерческого назначения.

Отличиями программ являются гибкие условия по ставкам, высокие кредитные лимиты. Есть возможность подтверждать доходы справкой на бланке, разработанном банком, или 2-НДФЛ. Договор личного страхования заемщика заключается на добровольной основе, но при его отсутствии годовой процент повышается на 0,7%.

Готовое жилье

Годовой процент по программе для покупки апартаментов или квартиры со вторичного рынка зависит от объема денежных средств, перечисленных в виде первоначального платежа:

- При внесении от 20 до 29% стоимости квартиры – 9,75% за год.

- При оплате 30–49% ставка по кредиту составит 9,5%.

- При перечислении более половины цены на жилье – 9,25% годовых.

Прочие параметры кредита:

- Срок договора – 3–30 лет.

- Кредитный лимит – от 500 тыс. до 20 млн (для Москвы и области) и от 500 тыс. до 10 млн рублей для других регионов России.

- Сумма заемных средств не может быть более 80% от оценочной стоимости залогового объекта.

- Оформление собственности – на кредитополучателя или на нескольких созаемщиков (долевая), или на мужа и жену (совместная).

В качестве обеспечения квартира или апартаменты передаются в залог банку. Обязательным условием получения ипотеки является оформление соглашения о страховании жилья.

Кредит на новое жилье

Годовая ставка при ипотечном кредитовании с целью покупки строящегося жилья также зависит от суммы первого взноса и составляет:

- При оплате менее 50% цены – 9% за год.

- При перечислении 51–70% – 9,25%.

- При наличии 71–80% стоимости – 9,5% годовых.

Другие условия:

- Длительность программы – от 3 до 30 лет.

- Кредитный лимит – 80% цены на квартиру: от 500 тыс. до 20 млн рублей (для Москвы и области) и от 500 тыс. до 10 млн для других городов.

Приобретаемый объект может быть на любой стадии строительства, но должен входить в перечень аккредитованных строящихся квартир АО «ДОМ.РФ». Обеспечение на момент постройки – залог прав участника долевого строительства, после сдачи в эксплуатацию банку предается сама недвижимость. Право собственности оформляется на основного кредитополучателя или на нескольких созаемщиков.

Имущественное страхование – обязательное условие для получения одобрения по ипотечному займу.

Семейная ипотека

Льготная программа кредитования для покупки жилья для семейной пары, у которой с 01.01.2018 по 31.12.2022 года появился второй или третий ребенок.

Условия по процентным ставкам едины, но период льготного срока различен:

- при рождении второго малыша ставка 6% действует в течение 3 лет;

- при появлении третьего – 6% на протяжении 5 лет;

- при рождении второго и третьего – 6% на 8 лет.

Взять семейную ипотеку можно для покупки нового жилья в строящемся объекте или готового у застройщика. А также с целью рефинансирования существующего займа на покупку недвижимости.

Дополнительные условия программы:

- Длительность – 3–30 лет.

- Кредитный лимит 500 тыс. – 8 млн (для Москвы и области) и до 3 млн (для других регионов), но не более 80% стоимости квартиры.

- Первый взнос за счет собственных средств – от 20% цены недвижимости.

- Обеспечение – покупаемое жилье.

- Страхование жилья обязательно, защита жизни и здоровья кредитополучателя – по его желанию.

Требования к действующей ипотеке при рефинансировании:

- С момента оформления договора должно пройти не менее полугода.

- Отсутствует просрочка выплат свыше 30 календарных дней.

- Отсутствует реструктуризация задолженности.

- Появление второго или третьего ребенка в семье с начала 2020 по конец 2022 года. До рождения детей ипотеку оформить нельзя.

Под залог квартиры

Ипотека под залог имеющегося жилья выдается на таких условиях:

- Величина займа – от 500 тыс. до 20 млн для Москвы и области или до 10 млн для других городов, но не более стоимости покупаемой недвижимости (по договору).

- Годовая ставка – 9,5%, если сумма займа составляет от 51 до 60% цены залоговой недвижимости, или 9,25%, при сумме займа до 50% залоговой квартиры.

Для получения положительного решения по кредиту потребуется заключить договор страхования жилья. Важно, чтобы среди собственников квартиры, передаваемой в качестве обеспечения по ссуде, не было ограничено дееспособных или несовершеннолетних лиц.

Военная ипотека

Ипотека для военнослужащих выдается на стандартных для этого продукта условиях:

- Годовой процент – 9%.

- Длительность – свыше 3 лет и до исполнения кредитополучателю 45 лет. Срок ипотеки не может превышать срок, на который выдается целевая жилищная ссуда в соответствии со свидетельством о праве участников НИС.

- Первый взнос при оформлении кредита – не менее 20% от цены на квартиру.

- Кредитный лимит – от 500 тыс. до 2,486 млн в отечественной валюте.

Обязательно оформление страховки недвижимости, титульное и личное страхование – по желанию кредитополучателя.

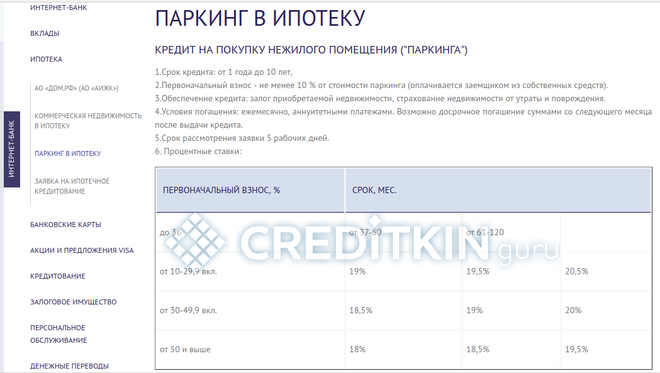

Ипотека на паркинг-место

Выдается заем на период от 1 года до 10 лет и только при оплате первого взноса от 10% цены на паркинг. В качестве залога передается покупаемый объект. Обязательным условием является и оформление страхования нежилого помещения.

Погашается заем в равных долях – по аннуитетной схеме. Досрочный расчет по ссуде возможен через месяц после получения средств. Рассмотрение заявки занимает до пяти банковских дней.

Размер ставки зависит от величины первого взноса и срока кредитования (см. таблицу).

| % собственных средств заемщика | Длительность ипотеки | ||

|---|---|---|---|

| До 3 лет | 3–5 лет | 5–10 лет | |

| 50% и более | 18% | 18,5% | 19,5% |

| 30–45% | 19% | 19% | 20% |

| 10–30% | 18,5% | 19,5% | 20,5% |

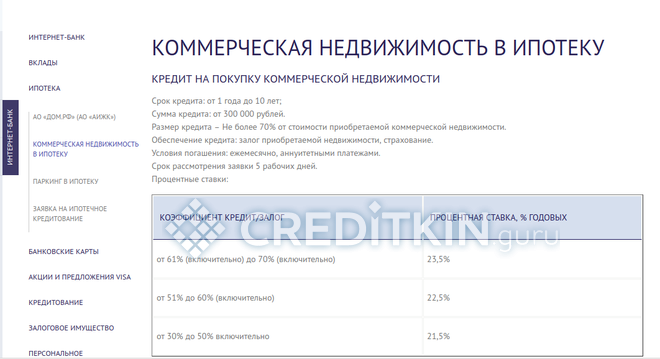

Коммерческая недвижимость

Оформить ипотечный заем на коммерческое помещение можно на таких условиях:

- Длительность – от года до 10 лет.

- Кредитный лимит – от 300 тыс. рублей до 70% цены на покупаемую недвижимость.

- В залог передается приобретаемое строение с обязательным страхованием рисков утраты.

- Срок рассмотрения анкеты занимает до 5 банковских дней.

- Годовой процент – от 21,5% до 23,5% в зависимости от соотношения суммы займа к цене на недвижимость.

Процентная ставка увеличивается на 5% при отсутствии договора страхования титула и жизни заемщика.

Требования к кредитополучателю

Для оформления ипотечного договора с «Меткомбанком» заемщик должен:

- Быть старше 21 и младше 65 лет (на момент последней выплаты по кредиту). При оформлении военной ипотеки – от 25 до 45 лет. При покупке коммерческой недвижимости или паркинг-места – от 21 года до 60 лет для женщин или до 65 лет – для мужчин, но с условием, что первые 10 лет выплаты приходится на возраст до 55/60 лет соответственно.

- Иметь трудовой стаж не менее полугода у последнего работодателя. Для индивидуальных предпринимателей – экономическая деятельность не рассматривается как постоянный доход при покупке паркинг-места или коммерческой недвижимости. По другим программа ИП должен подтвердить успешность своего предприятия на протяжении последних двух лет.

Разрешено привлекать до четырех созаемщиков. Ими могут быть муж или жена (в том числе гражданские), а также близкие родственники кредитополучателя. Требования к ним не отличаются от вышеуказанных для основного заемщика.

Необходимые документы

При оформлении ипотечного соглашения с «Меткомбанком» заемщик предоставляет:

- Оригинал и копию гражданского паспорта (своего и всех созаемщиков).

- Документы (оригинал и копия) о полученном образовании (при наличии).

- Оригинал и копию свидетельства о пенсионном страховании.

- Выписку из трудовой книжки или копию трудового контракта с отметкой работодателя о наличии трудовых отношений по настоящее время.

- Для лиц призывного возраста (мужчины 18–27 лет) – копию приписного, документы по отсрочке или военный билет.

- Документы о браке и рождении детей (при наличии).

- Копия ИНН.

Чтобы подтвердить ежемесячный доход заемщик и созаемщики предоставляют в банк справку по банковской форме или 2-НДФЛ с подписью директора, бухгалтера и печатью организации. Если клиент является ИП, от него потребуются дополнительные документы:

- Налоговая декларация за прошедшие два года.

- Книга доходов и расходов, если налоговые отчеты не отражают уровень дохода.

Также потребуется собрать пакет документов относительно недвижимости, передаваемой в качестве обеспечения по ссуде:

- Свидетельство о праве собственности и его копия.

- Кадастровый и технический паспорт из БТИ.

- Справку БТИ о состоянии жилья.

- Копия гражданского паспорта собственника недвижимости.

- Документы налоговой инспекции об отсутствии долгов по оплате сборов за наследование или дарение.

- Документы об отсутствии задолженностей по коммунальным платежам.

- Нотариальное согласие мужа или жены на продажу квартиры, купленной в браке.

- Разрешение органов опеки на отчуждение квартиры при наличии малолетних детей.

- Выписка из Всероссийского реестра о том, что квартира не в залоге по другому кредитному договору (действует в течение пяти дней).

- Оценка квартиры независимого оценщика.

Следует учесть, что банки всегда оставляют за собой право потребовать предоставления дополнительных документов по недвижимости, не вошедших в базовый список. Но полный перечень заемщику огласят после рассмотрения заявки на получения средств, после чего будет время выбрать кредитуемый объект и собрать все бумаги.