«СКБ-банк» приравнивается к крупным региональным учреждениям и является ровесником банковской системы современной РФ. Европейский банк реконструкции и развития и крупнейшая промышленная группа Синара относятся к числу его акционеров. На сегодня линейка банковских продуктов содержит несколько ипотечных продуктов плюс дополнительные программы, которыми можно воспользоваться совместно с основными.

Особенности ипотечных программ «СКБ-банка»

В ассортименте «СКБ-банка» присутствуют не только стандартные потребительские займы наличными, но и разные продукты по ипотечному кредитованию. Требования, условия, проценты и суммы зависят непосредственно от вида жилищной программы. Используя предложения банка, граждане могут взять заемные средства на приобретение объекта недвижимости на первичном и вторичном рынке, а также кредит на постройку дома или другого объекта.

Кредитование с АИЖК

«СКБ-банк» совместно с АИЖК запустил четыре продукта ипотечного кредитования, которые помогут многим гражданам на более выгодных условиях приобрести жилье. Во всех программах заявка рассматривается в короткие сроки, примерно 1–2 дня.

Ипотека с честной ставкой от 8,75%

Доступна покупка недостроенной квартиры, таунхауса или апартаментов с минимальной годовой процентной ставкой от 8,75% на срок от 3 лет. Допустимый срок возврата – до 30 лет. Максимальный размер ипотеки для Москвы, МО и Ленинградской области составляет 20 млн руб., для прочих населенных пунктов – 10 млн руб.

до 20 миллионов

рублей

от 3 до 30

лет

от 8,75%

годовых

* — возможность оформления договора по двум документам в рамках программы «Легкая ипотека»

![]()

Главным преимуществом этого продукта является возможность оформления договора по двум документам в рамках программы «Легкая ипотека». Кроме этого, можно использовать средства субсидии материнского капитала на оплату первого взноса.

Кредит наличными под залог квартиры от 9,25%

Можно получить ипотеку без первоначально взноса, предоставив в залог имеющуюся квартиру или апартаменты. На приобретаемую недвижимость документацию предоставлять не требуется, одобрение от кредитора или страховой также необязательно – заемщик может купить любой объект. В составе лиц, входящих в круг собственников, не должно быть несовершеннолетних граждан, недееспособных или частично дееспособных граждан.

до 20 миллионов

рублей

от 3 до 30

лет

от 9,25%

годовых

* — кредит можно получить без первоначального взноса

![]()

Размер ипотеки ограничивается 20 млн руб. для жителей Московской и Ленинградской областей и 10 млн руб. – для других регионов. Период кредитования составляет 3–30 лет.

Ипотека для военнослужащих лиц

Продукт предназначается для заемщиков, состоящих на воинской службе, возрастом до 45 лет. Физическое лицо должно являться участником в накопительно-ипотечной системе. Кредит выплачивается государственной структурой ФГКУ «Росвоенипотека».

Годовая ставка переплаты в этом случае составляет 9%, а сумма заемных средств достигает 2,410 млн руб. Минимальный срок погашения ипотечной задолженности составляет 3 года, первоначальный взнос от 20% от полной стоимости жилища (можно внести собственными средствами или из накопления НИС). Аналогичную программу для военнослужащих предлагает ВТБ.

Рефинансирование ипотеки

Также в «СКБ-банке» заемщики могут рефинансировать действующий ипотечный займ на квартиру или апартаменты по ставке от 9% годовых. Максимальный лимит – до 80% от стоимости объекта, но не более 20 млн для заемщиков из Москвы, Санкт-Петербурга и их областей или до 10 млн для всех остальных регионов РФ.

Кредит выплачивается в срок от 3 до 30 лет. Объектом предыдущего финансирования может быть площадь на первичном или вторичном рынке либо кредитование для осуществления неотделимых улучшений, например, капитального ремонта или перепланировки. По рефинансируемому займу должны быть произведены выплаты не меньше, чем за 6 процентных периодов. Под таким периодом подразумевается срок, когда плавающая ставка зафиксирована на одном уровне.

Покупка на первичном рынке

Использовать ипотечные средства можно только на покупку строящейся или готовой квартиры в новостройке, которая аккредитована «СКБ-банком». Продавцом может быть только юридическое лицо, входящих в перечень аккредитованных организаций, размещенный на сайте «СКБ-банка».

Условия финансирования следующие:

- Доступна сумма кредита от 350 тыс., максимальный ее размер определяется для каждого заемщика индивидуально с учетом его возможностей.

- Выдаются заемные средства на период от 3 до 30 лет.

- Минимальная доля первоначального взноса составляет 20%.

- Годовая процентная ставка переплаты 14,5% – если размер первоначально внесенного платежа менее 50% от полной стоимости жилья, 14% – если оплатить больше 50%. А также банк предлагает изменить условия кредитования по договору и снизить ставку на 2% в обоих случаях, но для этого потребуется заплатить комиссию.

от 350 тысяч рублей

max — индивидуально

от 3 до 30

лет

от 14%

годовых*

* — ставка при оплате 50% стоимости жилья

![]()

Заемщик, при оформлении кредита, должен достигнуть 21 года, а на момент окончательной выплаты ему должно быть менее 65 лет. Программа предполагает привлечение до 2 созаемщиков для увеличения максимального кредитного лимита, таковыми могут являться любые физические лица.

Приобретаемая недвижимость обязательно страхуется и выступает в роли залога. Если объект еще не возведен, то накладываются обременения на право требования ДДУ. На основании заявления «СКБ-банк» произведет частичное или полное досрочное закрытие договора, не взимая никаких дополнительных комиссий.

Приобретение жилплощади на вторичном рынке

Программа позволяет приобретать любое недвижимое имущество, представленное на вторичном рынке. Это может быть квартира, дом, таунхаус, участок земли, вместе с расположенным на нем объектом, комната в общежитии. Так как покупаемая недвижимость автоматически становится залогом, то банковское учреждение выдвигает к нему ряд требований, к самому главному из них относится ликвидность. То есть объект не должен находиться в аварийном состоянии, быть заложенным другой организации или иметь юридические нарекания.

Условия кредитования в этой программе следующие:

- Ипотечные средства выдаются в размере от 350 тыс. руб., максимальная сумма устанавливается для каждого клиента отдельно.

- Предоставляется заем только на 12, 20, 30 лет.

- Размер первоначального взноса не меньше 20%.

- Для оформления этой ипотечной программы возраст заемщика должен быть от 23 до 65 лет.

от 350 тысяч рублей

max — индивидуально

до 12, 20, 30

лет

от 14%

годовых*

* — покупаемая недвижимость автоматически становится залогом

![]()

Ставка переплаты – плавающая. На первый год 14%, на второй 15%, на третий и все последующие – 16% годовых. Если заемщик оплатит комиссию за изменение условий договора, банк снизит процент на 2 пункта в каждом случае. Также следует иметь в виду, что по данному продукту применяется дифференцированная схема выплаты.

Жены и мужья автоматически становятся участниками кредита. При расчете суммы кредита будет учтен доход всех участников, благодаря чему повысится максимально допустимый лимит ипотеки.

Под залог имеющейся недвижимости

Предметом финансирования может стать жилплощадь на вторичном рынке:

- Готовые объекты, на стадии возведения, в том числе оформленные по договорам долевого участия, покупка пая, приобретение имущества по стандартному договору купли-продажи (включая ПИФ).

- Покупка участка земли для дальнейшего жилищного строительства.

- Возведение частного жилого дома на собственном участке земли.

Программа позволяет заемщикам оформить кредитный договор и приобрести жилплощадь без оплаты первоначального взноса. Условия банк предлагает следующие:

- Минимальная сумма ипотеки составляет 500 тыс. руб., у максимальной нет никаких ограничений – банк определит лимит в зависимости от платежеспособности, наличия созаемщиков.

- Период, отведенный на возвращение ипотечного долга, варьируется от 3 до 10 лет.

Возрастной ценз: не менее 23 лет на момент оформления ипотеки и не более 70 лет в день внесения последнего платежа. При недостатке дохода для требуемой суммы можно привести двух созаемщиков – любых физических лиц, соответствующих тем же критериям.

Покупка объектов «Синара – Девелопмент»

По этой программе возможно приобрести жилую недвижимость по ДДУ, уступки права требования по ДДУ, построенную АО «Синара – Девелопмент». Условия этого вида ипотеки включают:

- Минимальный размер кредитного лимита – 1 млн руб.

- Срок финансирования – от 3 до 30 лет. Базовая ставка переплаты от 14% – при наличии ежегодного полиса защиты здоровья и жизни, 16% – при его отсутствии.

от 1 миллиона

рублей

от 36 до 360

месяцев

от 14%

годовых

* — можно привлечь до 3 созаемщиков

![]()

При этом возраст заемщика не должен быть меньше 23 лет или больше 70. Выплата ипотечного долга возможна аннуитетными и дифференцированными взносами. В отличие от прочих программ, по данному продукту можно привлечь до 3 созаемщиков.

Важно! При досрочной выплате задолженности при аннуитетной схеме, средства будут списаны в дату платежа по договору. При этом банк сокращает либо сумму ежемесячного взноса, либо срок. Если система расчета дифференцированная, то при внесении списывается основной долг.

На стадии строительства залогом может стать другая недвижимость заемщика или иных лиц, права требования. Когда возведение будет завершено, в залог передается готовый объект.

Кто может взять кредит

Чтобы успешно получить одобрение на оформление ипотечного кредита от «СКБ-банка», заемщик должен подходить под следующие требования:

- Наличие российского гражданства и временной/постоянной регистрации в том городе, где планируется получение ипотеки.

- Официальный трудовой стаж свыше 4 месяцев на текущем месте занятости (для ипотеки на вторичном рынке достаточно и 3 месяцев).

- Совокупный стаж непрерывной трудовой деятельности от 1 года за прошедшие 5 лет.

- Официально подтвержденный доход, за исключением использования программы «Легкая ипотека».

- Соответствие возрастным рамкам каждого отдельного взятого кредита.

Важно: В случае привлечения созаемщиков, они также должны соответствовать выдвигаемым требованиям банка.

Перечень необходимых документов

Для каждой ипотечной программы список документации устанавливается индивидуально, он может быть как расширенным, так и минимальным. Перечень бумаг заемщика/созаемщика включает:

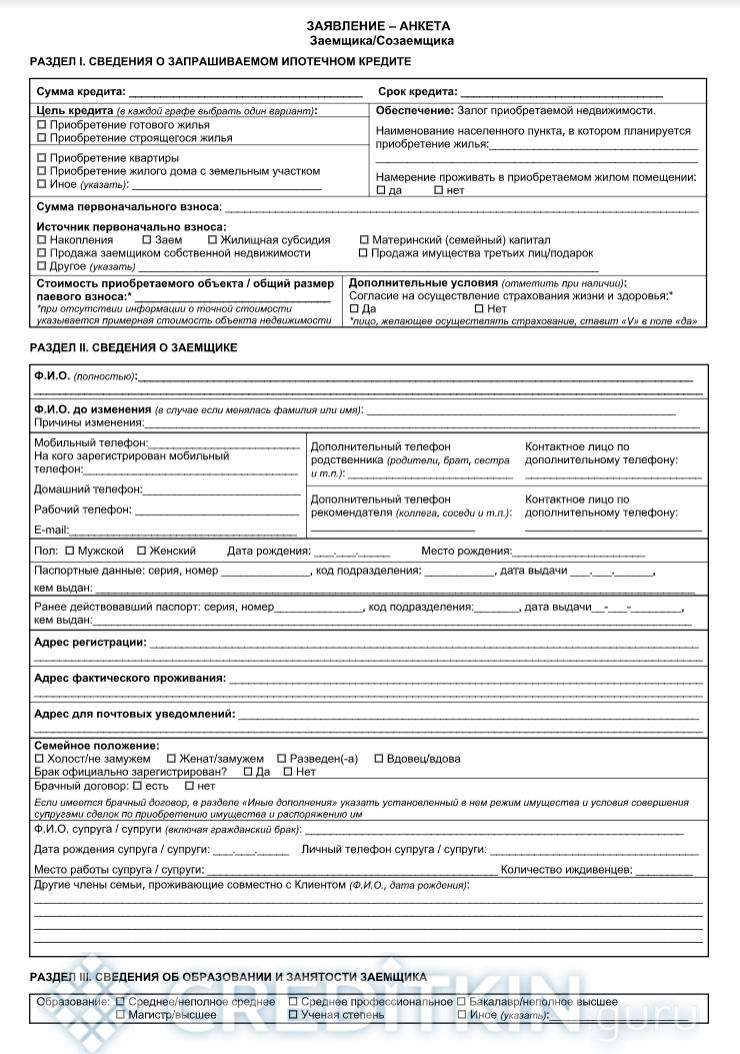

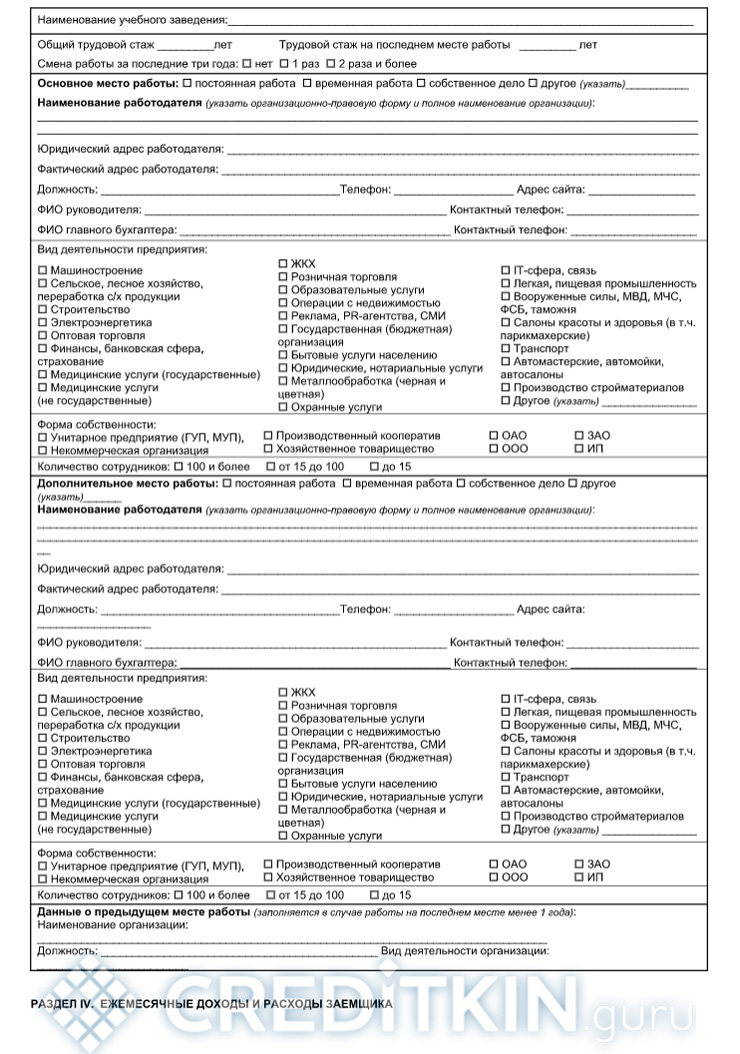

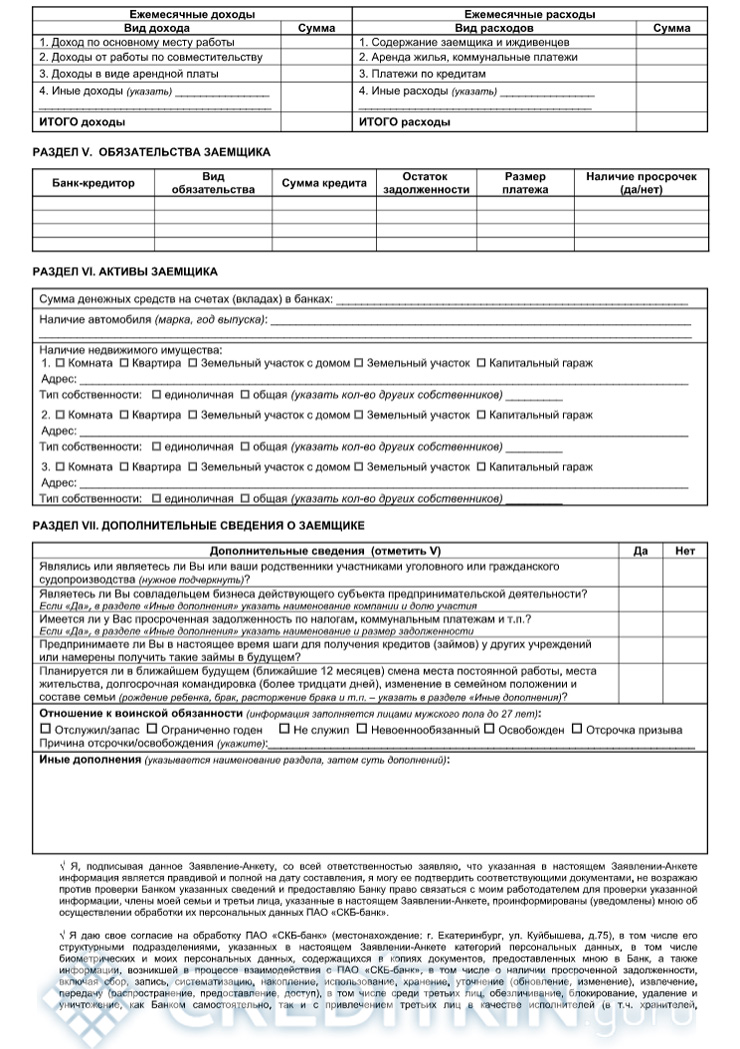

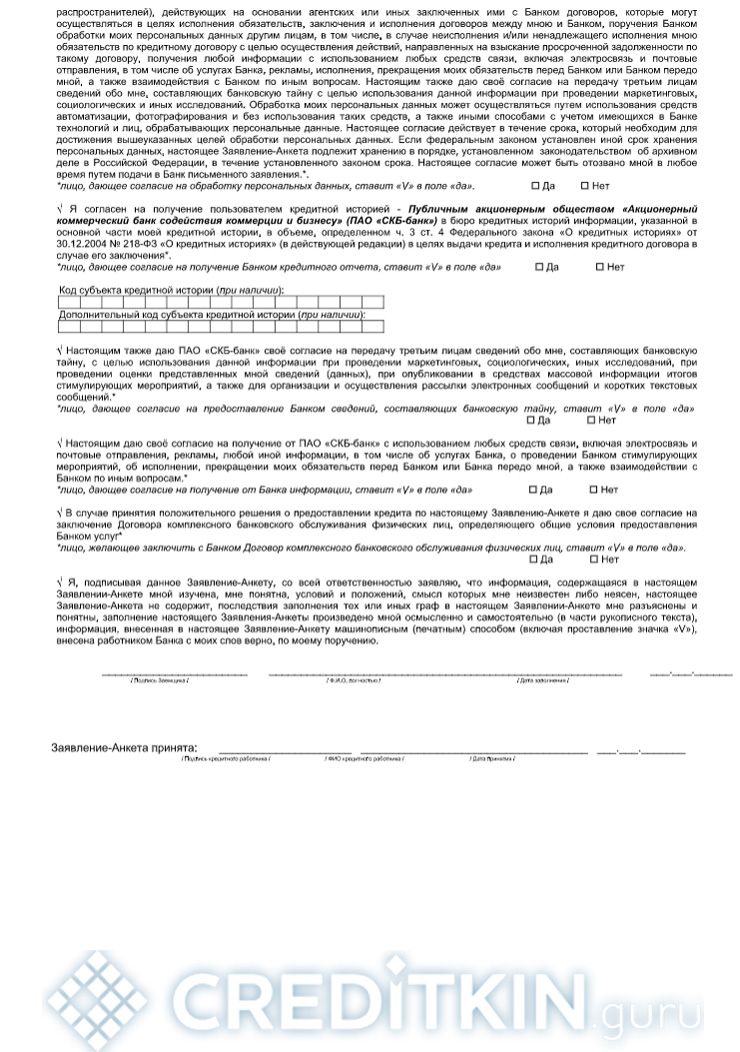

- Заявление-анкету.

-

- с.1

-

- с.2

-

- с.3

-

- с.4

-

- Гражданский паспорт.

- Документ о постановке на учет в налоговой (при наличии).

- Военный билет для мужчин возрастом менее 27 лет (не требуется, если физическое лицо является служащим госорганов или имеет официальную отсрочку).

- Свидетельство пенсионного страхования (только для пенсионеров).

- Документ, который подтвердит наличие регулярного заработка (справка 2-НДФЛ или форма банка, подписанная работодателем и заверенная печатью) и копия заполненных листов трудовой книжки.

- Ксерокопии свидетельства о регистрации брака, рождении несовершеннолетних детей.

Доходы подтверждаются за последние 4 месяца: справкой по форме «СКБ-банка», стандартным бланком 2-НДФЛ, а также выпиской с пенсионного счета о размере начислений. Срок действия любой из форм – 30 календарных дней.

В случае когда заемщик приобретает недвижимость под обеспечение уже имеющейся, его супруга или супруг обязаны предоставить письменное согласие на залог и/или покупку нового жилья. Документ должен быть нотариально заверен. Также необходимо предоставить бумаги на залоговую недвижимость:

- Свидетельство о госрегистрации прав на помещение или справка (выписка) из ЕГРП.

- Документ, который подтвердит право владения (соглашение купли-продажи, дарения, свидетельство о вступлении в наследство).

- Справка с перечнем зарегистрированных лиц в жилом помещении (с момента выдачи она действительна 10 дней).

Отдельный список собирается на приобретаемую жилплощадь. Скачать его можно здесь: для первичного и вторичного рынка.

Процедура оформления, выдачи и выплаты средств

Для того чтобы взять ипотечный займ на покупку недвижимости можно использовать два способа. В первом нужно посетить ближайшее подразделение кредитного учреждения, а во втором воспользоваться официальным веб-сайтом банка. Для этого потребуется выполнить несколько действий:

- Зайти на официальный портал «СКБ-банка».

- Перейти в раздел «Частные лица».

- Выбрать желаемый ипотечный продукт и нажать на клавишу «Оформление».

- В появившуюся форму внести необходимые данные (Ф.И.О., сведения из паспорта, место трудоустройства, уровень заработка, информацию о семейном положении и наличию детей, контакты для связи).

Заявку могут рассматривать от нескольких часов до пары дней. О положительном или отрицательном решении заемщика известят по указанным контактам в анкете. В случае одобрения денежные средства выдаются наличными или перечисляются на банковский счет. Погашение ипотечного долга возможно несколькими вариантами: дифференцированным и аннуитетным. Также не накладываются штрафные санкции и дополнительные комиссии, если заемщик захочет погасить досрочно частично или полностью ипотечный долг.