До конца срока ипотечного договора квартира находится в залоге у кредитного учреждения. Любые действия, в том числе перепланировка, должны проводиться только с согласия залогодержателя, то есть банка.

Разрешает ли ВТБ произвести перепланировку в ипотечной квартире

Статья 25 ЖК РФ трактует термин перепланировка, как изменение конфигурации помещения с обязательным включением его в техническую документацию. Оно влечет за собой корректировку существующего пространства и изменение рыночной стоимости квартиры в сторону повышения или понижения. Второй вариант может не устроить банк или страховую компанию, кроме того, такое жилье сложнее реализовать.

Некоторые банки могут устанавливать запрет на ремонт, если он влечет за собой изменение характеристик залога. Эти условия прописываются отдельным пунктом в ипотечном договоре. Перепланировка будет возможна только после полного погашения кредита и снятия обременения с квартиры.

ВТБ устанавливает определенные условия согласования перепланировки залогового жилья:

- нет просрочек;

- жилье застраховано согласно условиям договора;

- заемщиком предоставлен в срок полный пакет документов, подтверждающий права объекта недвижимости в пользу банка.

Перечень документов для согласования перепланировки залогового имущества в ВТБ

Ипотечное жилье на время действия кредита является залогом. Проведение перепланировки на законных основаниях требует обязательного согласования с кредитной организацией. Для этого необходимо предоставить:

- Заявление по форме банка на согласие перепланировки объекта недвижимости, находящегося в залоге. В нем необходимо перечислить все строительно-монтажные работы.

- Письмо из страховой, о том, что она уведомлена о предстоящих изменениях. В извещении необходимо указать, будет применяться корректирующий коэффициент на время проведения ремонта или нет; согласие компании о возмещении ущерба в случае его возникновения. Если страховая устанавливает повышенный тариф на время ремонта, необходимо приложить копию квитанции по оплате дополнительной страховой премии.

- Если объект залогового имущества – объект памятника архитектуры, необходимо приложить заключение соответствующего органа о разрешении проведения ремонта.

Оригиналы документов необходимо предоставить в отделение банка ВТБ, либо отправить по факсу. Если заявление подается через электронную почту – в сканированном виде. Срок принятия решения – 7 дней. В случае положительного решения, необходимо обратиться в региональное отделение банка по вопросам и сопровождению ипотечных кредитных договоров.

После получения разрешения, на проведение перепланировки и ее узаконивание в БТИ, дается 6 месяцев. В течение этого времени необходимо предоставить кредитной организации обновленный поэтажный план и экспликацию.

Если проведенные работы являются основанием для изменения кадастра (изменения площади, высоты здания, кадастровой стоимости и т. п.), данные необходимо внести и в закладную. Для этого совместно с представителем банка подается соглашение об изменении содержания закладной в Федеральную службу государственной регистрации кадастра и картографии.

Ограничения по видам и способам перепланировки ипотечного жилья

Не все планировки можно узаконить, следовательно, получить согласие на их проведение со стороны банка тоже нельзя. К их числу относят:

- Демонтаж (полный или частичный) несущих стен. Но можно сделать сквозной проем при условии усиления стены.

- «Теплые полы» с подводкой к общедомовой сети.

- Перенос стояков систем тепло-, газо- и водоснабжения, канализации.

- Обустройство ванных, кухонь над жилыми помещениями. Исключения составляют квартиры первых этажей.

- В квартирах с газовыми плитами запрещен демонтаж стен между кухней и комнатой.

- Объединение балкона и комнаты с выносом радиатора за переделы жилой площади.

- Дробление или изменение габаритов комнат. Критичными считаются площади менее 9 кв. м. и шириной менее 2,25 м.

- Демонтаж вентиляционных каналов.

- Заваривание противопожарных люков на лоджиях.

Можно ли купить в ипотеку квартиру с неузаконенной перепланировкой

ВТБ – один из первых коммерческих банков, выступивший с инициативой принимать в качестве залогового жилья квартиры с неузаконенной перепланировкой. При этом выдвигается ряд условий – в кредитном договоре прописывается срок (6 – 12 мес.) на внесение изменений в БТИ и кадастр. «Скрыть» перепланировку от банка не получится, поскольку в ВТБ обязательно предоставление отчета об оценке недвижимости, где отражается в том числе факт наличия изменения плана жилья и его характеристик.

В случае неисполнения условий договора, банк может провести проверку, по результатам которой требовать досрочного исполнения кредитных обязательств. Страховые компании, в случае обнаружения факта самовольной перепланировки, могут отказать в возмещении убытков.

При оформлении ипотеки процентная ставка не меняется от того, проводилась перепланировка по закону или нет. Данный пункт имеет вес только при определении рыночной цены. Рынок недвижимости определяет неузаконенную перепланировку как недостаток, снижая реальную стоимость объекта. Покупатель вправе потребовать дисконт, соизмеримый затратам, которые ему придется понести при регистрации изменений.

Что будет при выявлении неузаконенной перепланировки ипотечной квартиры

В кредитном договоре прописаны штрафы и санкции, которые банк может наложить на заемщиков в случае нарушения порядка оформления перепланировки, в том числе ее самовольного проведения.

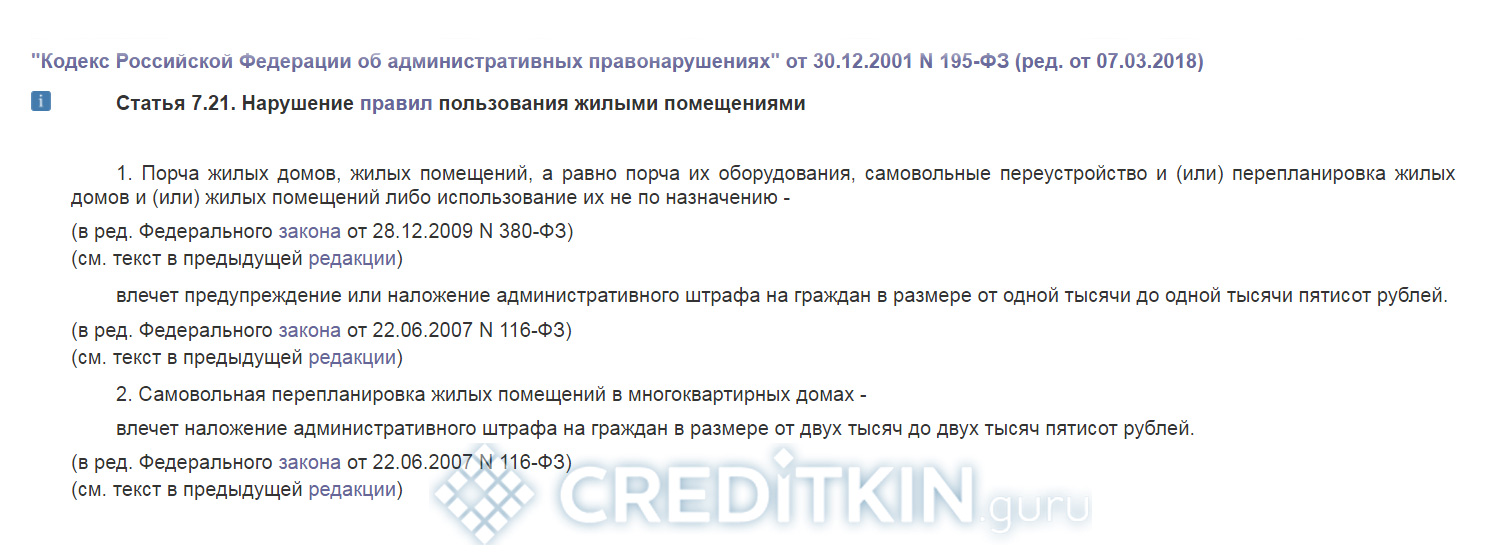

Ст.7.21 КоАП РФ устанавливает в отношении лиц в случае обнаружения факта незаконной перепланировки штрафы:

- Для собственников квартиры в многоэтажном доме – 2 000 – 2 500 рублей.

- Для собственников частных домов – 1 000 – 1 500 рублей.

-

- Нажмите, чтобы увеличить

Если заемщик провел самовольную перепланировку, банк вправе потребовать привести залоговый объект недвижимости в прежний вид, согласно документам, выданным органом технической инвентаризации.