В 2020 году в Сбербанке действует выгодное акционное предложение на покупку недвижимости в новостройке. Программа разработана совместно с аккредитованным застройщиками банка и предусматривает дополнительный дисконт к процентной ставке.

Особенности программы и подробности акции

Воспользовавшись кредитом, заемщик может приобрести готовую квартиру либо таунхаус в коттеджном поселке, а также жилую площадь в строящемся доме, в том числе апартаменты. Акция не ограничивает срок завершения строительства, поэтому есть возможность выгодно приобрести недвижимость на начальном этапе возведения, когда застройщик устанавливает минимальную стоимость. Риски здесь снижены, потому что строительная организация уже прошла проверку в банке.

Сегодня под акцию попадают все регионы РФ. Условия кредитования при этом остаются неизменными для клиентов всей страны.

Процентные ставки

Размер переплаты при покупке новой недвижимости зависит от параметра кредита (с электронной регистрацией – без нее):

- Базовые 9,4–9,5%.

- С субсидированием на срок до 7 лет 7,4–7,5%.

- С субсидированием на срок до 12 лет включительно 7,9–8%.

Электронная регистрация рекомендована, потому что дает скидку 0,1% на переплату. Процедура проводится в режиме онлайн, и позволяет зарегистрировать сделку не выходя из дома. Специалисты компании-застройщика и банка формируют пакет документов, после чего направляют его в Росреестр. Регистрация сделки производится в установленном порядке. Когда документы будут готовы, на электронную почту заемщика высылается выписка из ЕГРН.

Корректируется значение в следующих случаях:

- +0,5% если заемщик получает заработную плату на карту/счет вклада другого банка;

- +1% если не был заключен договор добровольного страхования здоровья и жизни;

- +2% если застройщик не входит в число аккредитованных компаний, участвующих в акции.

от 300 тысяч рублей до

80% стоимости жилья

до 7-12-30

лет

от 7,4%

годовых*

* — ставка варьируется в зависимости от параметров кредита

![]()

Таким образом, минимальная ставка в 7,4% доступна только некоторой категории физических лиц, при исключении всех возможных надбавок и выплаты в течение 7 лет.

Ставки и ряд условий будут изменены, если оформлять договор по двум документам. Подробнее об упрощенной программе вы узнаете из этой статьи.

Приобрести жилую площадь можно и в рамках государственной программы поддержки многодетных семей. При рождении второго или третьего ребенка изменяется размер первоначального взноса, максимальные суммы кредитования, в зависимости от региона. Процентная ставка снижается до 6% годовых на установленный срок.

Условия ипотеки

Минимальная сумма кредитования составляет 300 тыс. рублей, максимальная не превышает 85% от стоимости приобретаемого объекта и залога (выбирается меньшее из значений). Базовый срок возврата средств 30 лет, по программе субсидирования процентной ставки – до 12 лет.

Первоначальный взнос составляет 15%, при условии предоставления полного пакета документов. Если у заемщика нет возможности документально подтвердить уровень ежемесячного заработка размер первого взноса увеличивается до 50%.

В залог предоставляется приобретаемая или иная недвижимость в собственности заемщика, также банк выдвигает два условия:

- Если обеспечением является частный дом, который находится на земельном участке, земля тоже оформляется в залог.

- До передачи в залог кредитуемого объекта банку предоставляются иные гарантии – поручительство физических лиц или передача имущественных прав (применимо для недвижимости, которая прошла отбор банком).

Обязательному страхованию подлежит залоговое имущество, за исключением земельного участка.

Аккредитованные застройщики

Удобнее всего подобрать жилье, попадающее по субсидирование, на сайте ДомКлик. Для этого заемщику необходимо пройти регистрацию и войти в личный кабинет. На сайте можно ознакомиться с базой квартир партнеров-застройщиков, наглядно увидеть стоимость объекта, его фотографии, город, где находится дом, план квартиры, квадратуру. По некоторым предложениям есть даже видео-презентации. Также ресурс предоставляет возможность произвести предварительные расчеты по ипотеке, с учетом различных факторов, в онлайн-калькуляторе.

В дальнейшем клиент через личный профиль может:

- подать заявку на ипотечное кредитование онлайн;

- подобрать квартиру;

- осуществить оценку стоимости жилых помещений;

- выполнить правовую экспертизу сделки и ее участников;

- зарегистрировать право собственности через электронный сервис;

- перечислить по безналу деньги за квартиру продавцу без посещения банка (безопасный платеж через счет банка).

Также вы можете скачать полный список компаний с указанием стартовой процентной ставки, адреса, наименования организации. Подробнее: как оформить ипотеку через сайт Сбербанка ДомКлик.

Требования к заемщикам

На момент подписания договора ипотеки все заемщики и созаемщики должны иметь возраст от 21 года. Максимально возможный возраст на дату погашения ипотеки составляет 75 лет. Однако при оформлении ссуды без подачи справок доходах и занятости эта граница понижается до 65 лет. Заявитель, в случае подготовки полного пакета документов, должен предоставить подтверждение трудовой деятельности на последнем месте трудоустройства сроком не менее 6 месяцев. Кроме того, если физическое лицо получает заработную плату на карту стороннего банка, обязательно наличие стажа за последние 5 лет – не меньше 1 года.

Необходимые документы

К основному списку документов относится:

- Анкета-заявка от заемщика и созаемщиков на оформление ипотечного кредита (скачать чистый бланк анкеты, и образец ее заполнения).

- Гражданский паспорт с отметкой о наличии регистрации (паспорта предоставляют все участники сделки – заемщики, созаемщики).

- Дополнительное подтверждение личности (права на машину, заграничный паспорт, военный билет, страховая карточка СНИЛС и т. д.).

- Документы о доходах, наличии трудовой занятости (действительны в течение 30 дней)

- Документы по залоговому имуществу.

- Подтверждение наличия первоначального взноса (им могут быть собственным средства на счету либо материнский капитал).

- Бумаги по приобретаемой недвижимости.

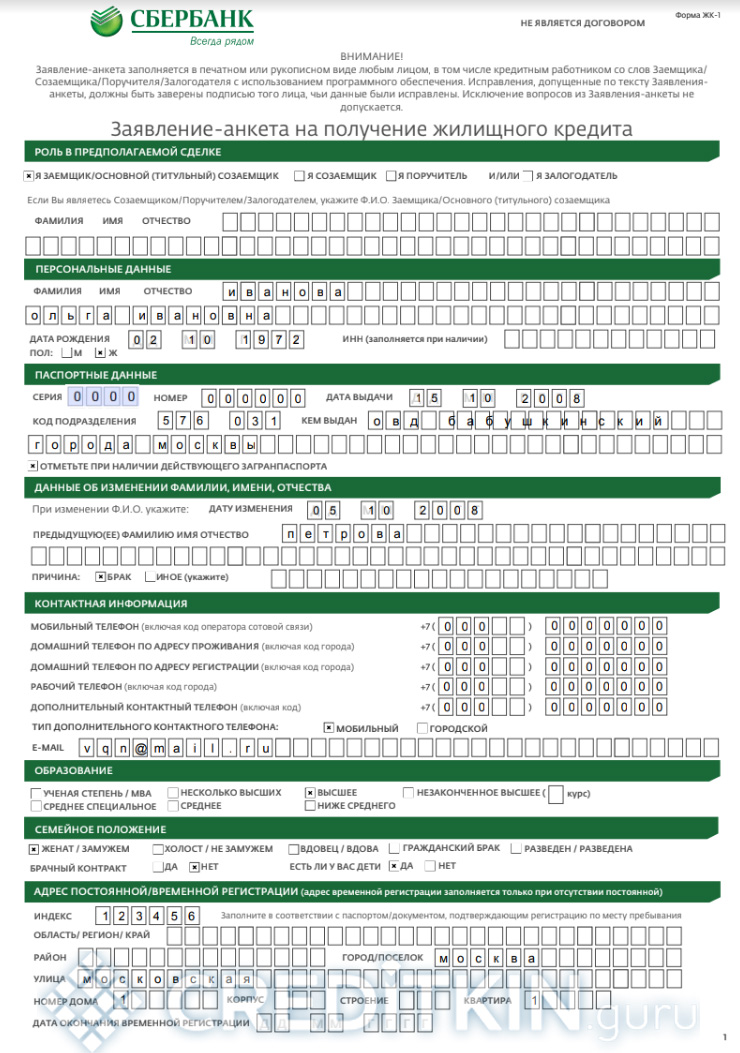

-

- Образец заполнения анкеты с.1

-

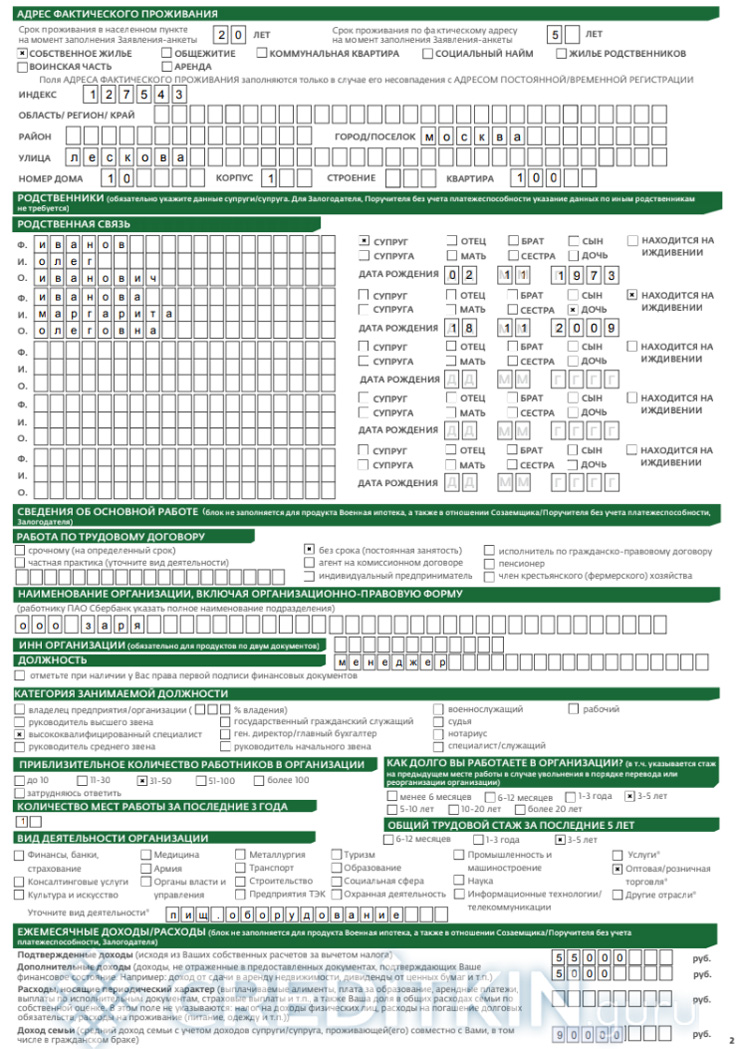

- с.2

-

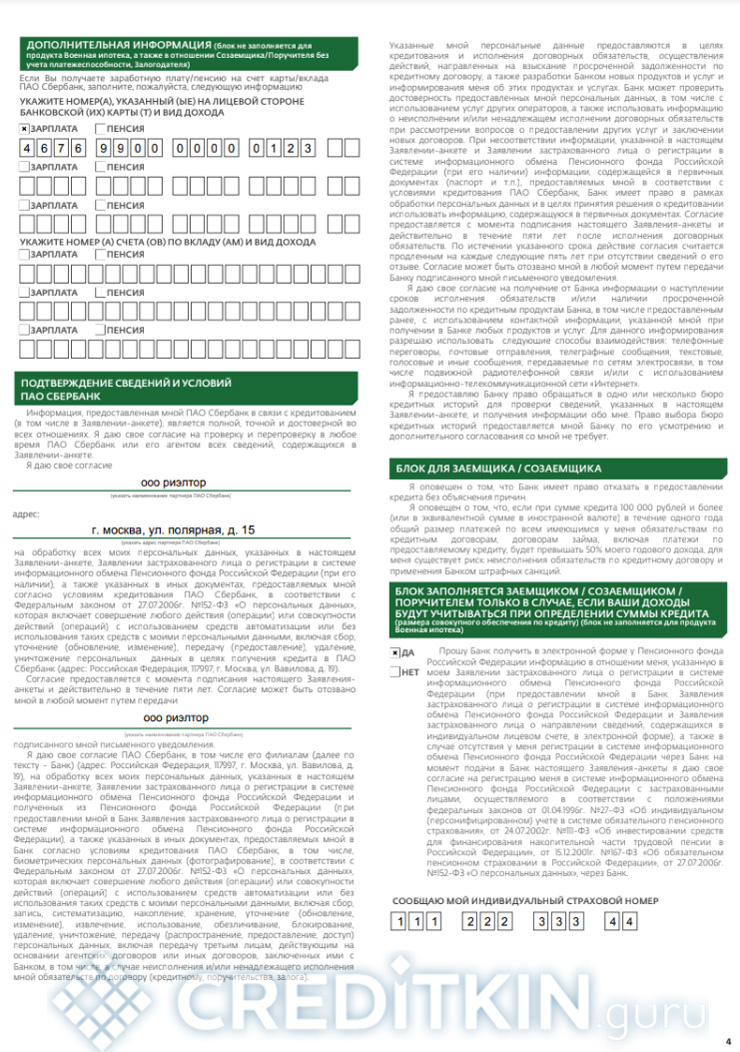

- с.3

-

- с.4

-

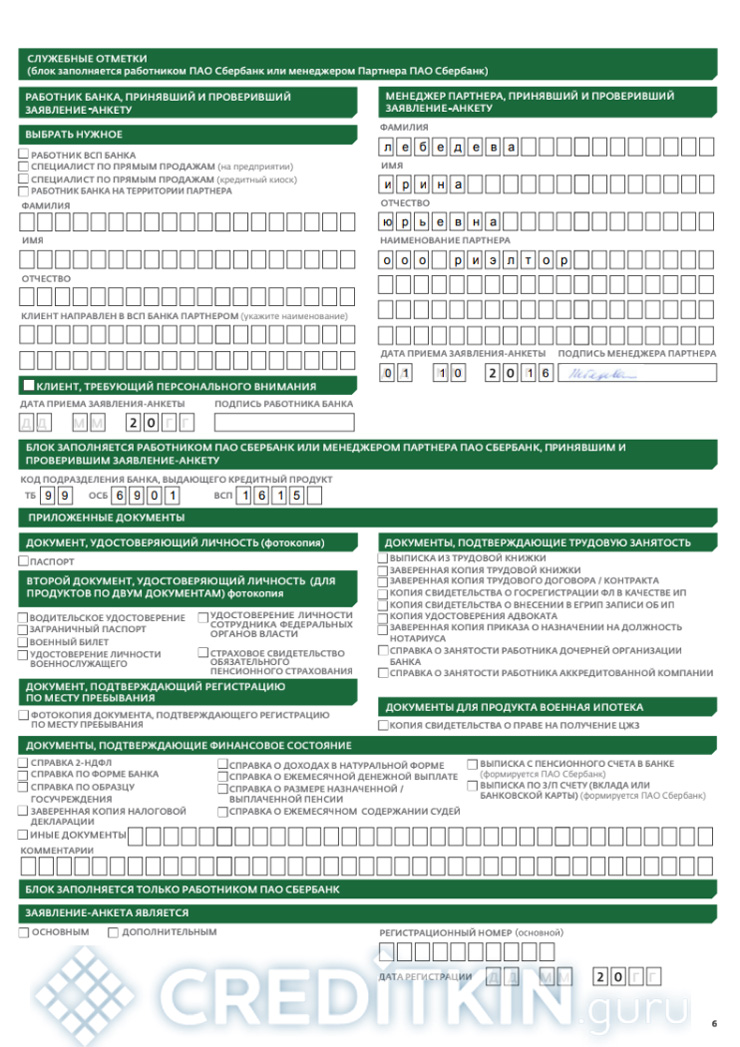

- с.5

-

- с.6

Сбербанк может запросить и другую документацию как, например, для ипотечного кредитования молодых семей либо ипотеки с перечислением средств материнского капитала.

Порядок оформления

Получение ипотеки начинается с подачи заявления-анкеты. Обращаться следует в филиал по месту регистрации основного заемщика или одного из солидарных, местонахождения приобретаемой жилой площади, по месту аккредитации организации-работодателя одного из участников кредитной сделки.

Выдача средств производится одной суммой или частями: после регистрации договора долевого участия и спустя определенный срок, не превышающий 2 лет. На рассмотрение банк отводит от 2 до 5 дней. Положительное решение действует 30 дней. Документы на кредитуемое жилье нужно предоставить Сбербанку в срок не более 90 дней.

При использовании семейного капитала средства направляются на погашение начисленных процентов и суммы тела кредита. Финансы безналичным переводом поступают со счета в Пенсионном Фонде на кредитный счет клиента в Сбербанке. После транзакции, в случае досрочного погашения, изменяется сумма ежемесячной выплаты, а дата платежа и срок ипотеки остаются неизменными.

Единственное, что необходимо делать после получения ключей – регулярно заключать договор страхования при его наличии. Обычно полис оформляется на 1 год, соответственно, раз в 12 месяцев потребуется предоставлять в банк новый.