В 2020 году «РосЕвроБанк» предоставляет населению несколько видов ипотечных программ. Оформив кредит, заемщик может приобрести любую недвижимость: квартиру, дом, апартаменты, загородный коттедж либо отдать в залог свою жилплощадь, получив определенную сумму. Отдельным продуктом выступает рефинансирование ранее взятых жилищных кредитов.

Общие условия ипотечных программ

К общим условиям относятся некоторые скидки и надбавки по процентным ставкам, применяемые ко всем продуктам банка. Так, снизить переплату можно двумя способами:

- Подключить программу «Снижение ставок», и оплатить комиссию за снижение процента – значение уменьшится на 0,5–1,5%, в зависимости от выбора условий.

- Оформить зарплатную карту – процент снизится на 0,15 пункта.

При отказе от комплексного страхования стоимость кредита возрастет на 1–3% в год. Также банк не ограничивает заемщиков при использовании семейного капитала, полученного за рождение второго ребенка. Средства субсидии можно направить в счет погашения.

Оплатив комиссию, заемщик имеет право оформить ипотечное соглашение на более выгодных условиях в части ставки переплаты. Правила использования опции следующие:

- -0,5%, если оплатить 1,5% от общей суммы займа;

- -1,0%, при внесении 2,9% от суммы;

- -1,5%, если единовременно перечислить 4% от общего размера кредита.

Использование услуги является добровольным решением, каждый клиент может подписать договор без снижения ставки.

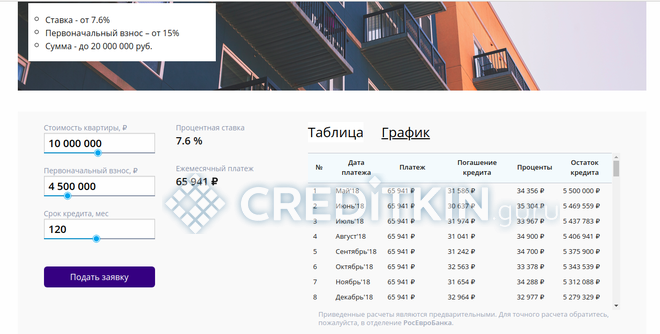

Ипотека на квартиру первичного и вторичного рынка

Это две разных кредитных программы: на покупку недвижимости в строящемся или сданном в эксплуатацию новом доме либо на приобретение вторички, в том числе доли, и/или проведение капитального ремонта (неотделимых улучшений жилья). Условия по кредитам одинаковы:

- Минимальная сумма займа – 500 тыс. руб., а максимальная – 20 млн руб.

- Доля первоначального взноса за счет собственных средств – не менее 15%, при использовании семейного капитала – 5%.

- Период финансирования – от 1 года, но не более 20 лет.

- Базовая ставка кредитования – 9,25% в год. Минус 0,15%, если сумма по договору более 5 млн рублей. При использовании маткапитала и соотношении размера ссуды к стоимости залога от 85% – дополнительный дисконт 1%.

Прочие корректировки применяются в соответствии с общим порядком кредитования. При оформлении комплексного страхования и суммирования всех скидок минимальная ставка будет равна 7,6% годовых.

Загородная недвижимость

Ипотечные программы «Дом» и «Новый дом» помогают гражданам обзавестись собственным загородным жильем. Причем можно не только купить готовый дом с земельным участком, но и землю для возведения на ней жилого помещения в коттеджном поселке «Медовая поляна».

Условия этих программ следующие:

- Стоимость дома должна быть от 500 тыс. до 10 млн руб.

- Срок кредитования от 1 года до 20 лет.

- Минимальный первоначальный взнос 20%.

- Базовая ставка – 11,45% годовых. При увеличении первого взноса до 30% предоставляется скидка в 0,75%, если внести 40% и более – ставка будет уменьшена на 1,5%.

Также ставка может быть скорректирована в соответствии с базовыми условиями скидок и надбавок.

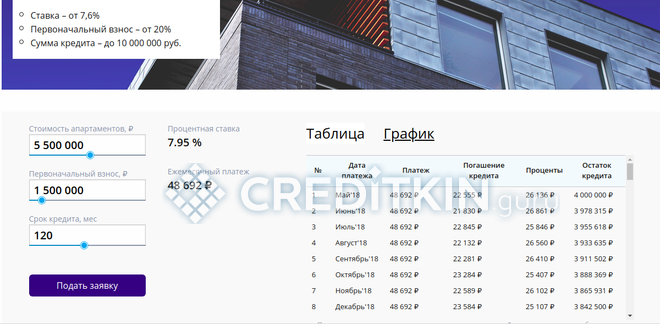

Апартаменты в ипотеку

В ипотеку можно взять апартаменты в строящемся или готовом многофункциональном здании. Основные условия финансирования выглядят следующим образом:

- Сумма кредита не должна быть больше 10 млн руб.

- Процентная ставка начинается от 8,3%.

- Максимальный срок кредитования составляет 20 лет.

- Минимальная ставка по договору 7,6% в год. Помимо общих корректировок, в рамках программы «Апартаменты» применяются специальные: +0,15%, если ссуда меньше 5 млн, +0,5%, если ПВ от 20 до 40%.

Кредит целевой под залог собственного имущества

С помощью ипотечной программы можно приобрести квартиру (готовую или в процессе постройки), жилой дом (или построить его самостоятельно) или земельный участок без первоначального взноса, предоставив в залог банку собственную недвижимость. Условия ипотеки при этом следующие:

- Минимальный размер 500 тыс., а максимальный – 7 млн руб., но не выше 70% от стоимости объекта приобретения.

- Период кредитования от 1 года до 20 лет.

- Процентная ставка за пользование ипотечными средствами – 9,75% при наличии комплексного страхового договора (с учетом всех льгот можно получить уменьшенную ставку до 8,25%). Прочие надбавки и скидки применяются в соответствии с общим порядком.

Оформление страховки

Срок страхового договора равняется общему периоду кредитования. Сумма возмещения соответствует объему заемных средств, увеличенному на 10%.

Самые выгодные условия финансирования предложены тем, кто соглашается на комплексное страхование, в него входит защита от рисков:

- утраты или повреждения недвижимости;

- утраты здоровья, потери трудоспособности;

- титульное страхование.

При отсутствии последнего процент переплаты возрастет на 1 пункт, без страхования недвижимости или жизни – еще на 2% за каждый.

Требования к недвижимости

Квартира или апартаменты, которые заемщик хочет приобрести на этапе строительства, должны располагаться в:

- Москве или Московской области;

- Санкт-Петербурге или Ленинградской области;

- Ростове-на-Дону или Ростовской области;

- Новосибирске или Новосибирской области;

- Самаре или Самарской области;

- Челябинске или Челябинской области;

- Екатеринбурге или Свердловской области.

На приобретаемое имущество не должно быть наложено ограничений прав, в том числе и от третьих лиц. Исключением является рефинансирование.

Кроме этого, здание должно соответствовать ряду требований:

- Отсутствие аварийного состояния, а также постановки на учет на капитальные ремонтные работы, снос или реконструкцию с переселением.

- Высота – не менее 4 этажей.

- Износ до 60%.

В роли объекта ипотеки не может выступать недвижимость, расположенная в сельском поселении, поселке, селе, деревне. Но банк предлагает свой ограниченный список населенных пунктов, в которых можно приобрести жилье.

Требования к заемщикам

Для того чтобы банковское учреждение одобрило заявку на покупку недвижимости в ипотеку, клиент должен обязательно иметь российское гражданство. Кроме этого, выдвигается еще ряд требований:

- Возраст от 23 до 65 лет.

- Трудовой стаж на последнем месте работы не менее 4 месяцев.

- Временная или постоянная регистрация.

При оформлении ипотеки заемщику предоставляется право привлечь еще до 3 созаемщиков, в лице которых могут выступать родители, совершеннолетние дети, родные братья/сестры или супруга/супруг. Они должны соответствовать тем же требованиям, что и заемщик и обязательно иметь стабильный доход.

* — клиент должен обязательно иметь российское гражданство

![]()

Необходимые документы

Для оформления ипотеки в «РосЕвроБанке» заемщику понадобиться подготовить два пакета документов. Первый состоит из:

- Гражданского паспорта РФ.

- Анкеты заявителя на выдачу кредитных средств.

- Документа, подтверждающего наличие дохода (форма 2-НДФЛ или справка, выданная работодателем, с указанием размера заработка за последние 6–12 месяцев или декларация 3-НДФЛ).

- Документа, подтверждающего официальное трудоустройство (трудовая книжка или трудовой договор).

При наличии дополнительных доходов подаются документы, отражающие и этот заработок. Например, от сдачи в аренду квартиры подойдет договор и правоустанавливающие документы на недвижимость, 3-НДФЛ, выписка по банковскому счету о регулярно поступающих платежах. Если в собственности имеется недвижимое имущество, то можно приложить к общему пакету документов свидетельство на право собственности или выписку из ЕГРН. При использовании средств материнского капитала подаются: справка об остатке субсидии из ПФР и сертификат.

Участником сделки может быть собственник бизнеса или индивидуальный предприниматель. В этом случае кредитное досье дополняется регистрационными или уставными документами. Также прилагаются детализированные выписки по расчетным счетам за последние полгода, бухгалтерская отчетность, налоговые декларации, справки о состоянии судных счетов и отсутствии очереди неисполненных распоряжений.

Кроме этого, после одобрения заявки и подбора недвижимости, нужно подготовить ряд документов на приобретаемое жилье в ипотеку:

- Документ, доказывающий, что продавец является полноправным владельцем недвижимости.

- Выписку из ЕГРН или ЕГРЮЛ.

- Техническая документация.

- Заключение об оценке приобретаемого имущества.

- Выписку из домовой книги (только для квартир) и любое подтверждение об отсутствии долга по коммунальным платежам.

Также продавец должен предоставить документ, удостоверяющий личность и согласие супруга/супруги на продажу недвижимости (при покупке на вторичном рынке).

Порядок оформления

Оформление ипотеки производится двумя способами. В первом нужно обратиться в отделение банковского учреждения и сразу подать документы и заполнить анкету. Во втором можно воспользоваться более упрощенной схемой и подать заявку онлайн. Для этого достаточно зайти на официальный сайт www.rosevrobank.ru в раздел «Частным лицам» – «Ипотека». Предварительно можно рассчитать размер и проценты по кредиту с помощью предложенного онлайн-калькулятора.

После рассмотрения пакета документов выносится окончательное решение. Далее заемщик выбирает объект приобретения, подает все требуемые бумаги и выходит на сделку.

Все основные услуги в процессе оформления ипотеки являются бесплатными, но если заемщик хочет воспользоваться дополнительными, то за них придется платить. Так, аренда банковской ячейки обойдется в 4,7 тыс. руб. для жителей Москвы и 2,5 тыс. для других регионов, полис комплексного ипотечного страхования – 0,5–1% от общей суммы ипотеки, увеличенной на 10%.

Широкий выбор жилищных займов «РосЕвроБанка» позволит приобрести практически любую недвижимость. Отдельно стоит отметить гибкие условия по процентным ставкам и возможность их снижения до минимума.